淘宝闪购投入效率持续改善

今天先不讨论股价,而是纯粹通过财报的公开数据来给淘宝闪购算一算账,看看淘宝闪购的效率是否在改善。

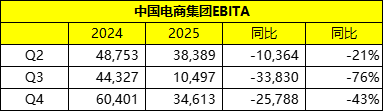

以下是2025年4月淘宝闪购加入外卖大战以来各个季度的EBITA数据,可以看到从2025年Q2到Q4,EBITA累计减少了约700亿,也就是说,为了即时零售的投入,阿里约损失了700亿的利润。

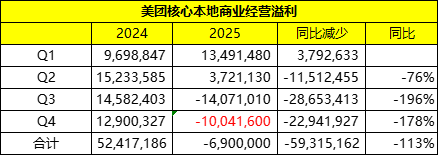

接下来再看看竞争对手美团的情况,因为美团还没有公布最终的年报,仅仅是发布了一个盈利预警,预告核心本地商业分部的经营溢利从524.15亿转为亏损68-70亿。取中位数69亿,根据前面财报的数据进行了一下反推,如下图(红色数据为根据公告反推)。

可以看到2025年全年核心本地商业经营溢利累计减少了593亿,但是考虑到外卖大战真正是从Q2开始,如果这样来算的话,2025Q2~Q4,美团的核心本地商业溢利是减少了631亿,也就是说,即时零售大战,美团损失了约631亿的利润。

量相对比的话,也就是说淘宝闪购多投入了约70亿元。那么这个超额投入带来的效果是什么呢?综合券商研报以及一些媒体的报道来看,至少有以下2个战果:

1、UE持续缩窄,:双方的UE差已经从外卖大战开始时的7元缩窄到现在的1.5元左右,从淘宝闪购自身的数据来看,财报中明确指出UE和单价持续改善。

2、份额大幅提升:根据瑞银最新发布的研报,从单量上来看,双方基本已经快到了平分秋色的底部,高盛曾经有一个终局判断,美团、阿里、京东3家的比例大概是4.5:4.5:1。

以70亿元的超额代价取得如上战果,相比竞争对手而言,淘宝闪购的投入更有效率。

以上是与竞争对手的横向对比,还可以与自身进行纵向对比。以下是最近3个季度淘宝闪购即时零售收入的变化情况。结合前面的EBITA数据,可以看到从2025Q3到Q4,EBITA从减少338亿到减少258亿,可以理解为投入减少了24%约80亿,而相应的即时零售收入仅仅减少了10%约20亿。从这个角度来看,说明淘宝闪购自身的投入产出效率也是在逐个季度上升。

淘宝闪购的数据在慢慢好转,而另一大支柱——AI也是蓬勃向上,实在是无法理解为何跌的这么多。就像昨天腾讯的财报,但从财务数据指标来看也不至于跌6.8%。现在的市场反馈已经远超财务数据本身,更多的还是受市场情绪的影响,尤其是最近几周的中东冲突,导致油价暴涨,担心影响全球经济,市场时刻如惊弓之鸟,现在能做的也只能是熬了。