中新软盘

· 浙江

$川恒股份(SZ002895)$ 优秀且低估的资产就应该持续买入

1、目前:现价(算37元)买入川恒,25年净利润不低于12亿,按分红率70%计算,每股分红1.38元(25年中报已分0.3元/股),现价买入含权1.08元,且今年6月份会有分红到账(折合股息率为2.9%);

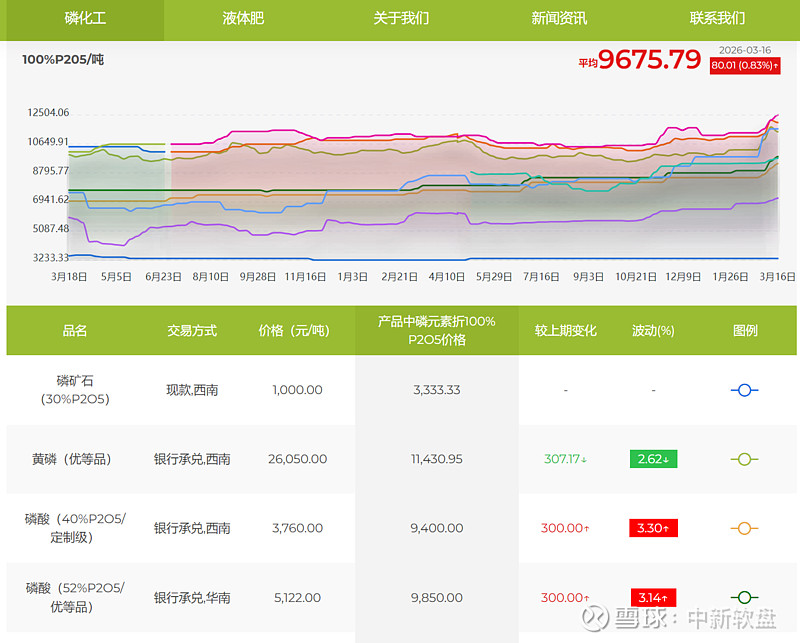

2、短期:川恒主营业务产品主要是饲料级磷酸二氢钙、消防类磷酸一铵不是磷肥,出口不受国家管控,且国内外价差严重,叠加新矿工程矿增加的产量,有量价齐升的预期,预测今年一季报净利润不低于4亿(大家可以展望下);

3、远期:26-29年新增磷矿陆续投产,产能翻倍+,届时川恒将成为仅次于云天化的磷矿资源掌控者,且磷矿品味比云天化更高;26年预测净利润16亿,按分红率70%计算,每股分红1.84元,对应37元股价股息率为4.97%;

4、风险:硫磺涨价挤压毛利,但川恒产品不受出口管控传导应该比云天化更顺利;硫酸涨价,川恒在广西扶绥县东盟青年产业园有家子公司(广西鹏越生态科技)生产磷酸铁,25年大概率扭亏,且硫酸是低于市场价从广西南国铜业(鹏越10%股东)购买;

5、机遇:逆全球化时代,可控关键矿产资源显得尤为重要,川恒自有矿产均在国内,且随着高油价时代新能源加速发展,川恒的磷酸铁(储能)也是一大看点,广西鹏越基地靠近钦州港,便于出口减少运输成本;

综上:买入川恒等于保底股息率4.5%+叠加成长的看涨期权,也可以理解为跟人家合伙开矿,不要在于短期市场的公允价值变动,看中的是每年的净现金流流入(股息),争取到28年29年,目标新矿均投产市值500亿+![]()

![]()