捡点儿烟屁股,徽商银行

1、徽商银行的真实ROE

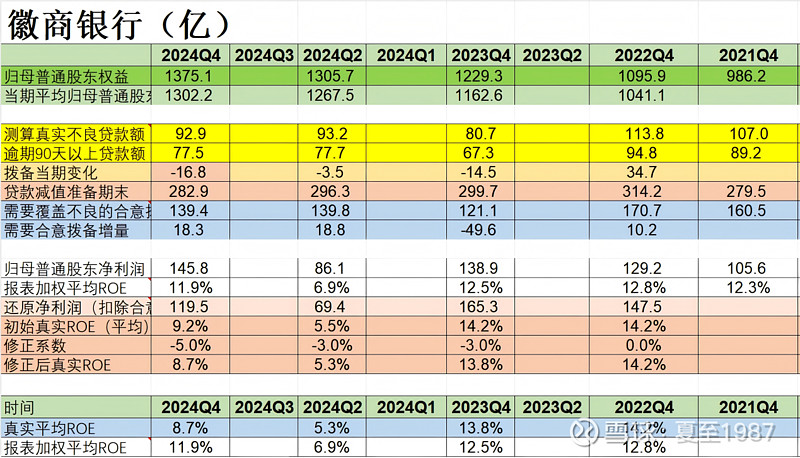

先贴数据表:

测算徽商银行2024年的真实ROE,我使用到的数据有:归母普通股东权益、90天以上逾期贷款额、期末拨备余额、合意拨备、拨贷比调整系数等。

经计算,得到2024年真实ROE为8.7%,低于报表ROE11.9%达3个百分点,主因是徽商银行2024年拨备余额骤减17亿,从299亿减少到282亿。

看来2024年,降息周期叠加资产质量恶化,徽商银行的压力还是比较大的。

但徽商银行的优势在于,地域不错,安徽的GDP增速在经济大省中一直位列前茅,投融资活跃。2024年安徽GDP实际增速5.8%,2023年也是5.8%,在主要经济大省中排名第一位。

另一个优势是,2022-2023年真实ROE不错,分别达到14.2%和13.8%,高出报表ROE1.4和1.3个百分点,算是存了一些余粮,现在2.82%的拨贷比不高,但也算够用。作为对比,工商银行2024年末的拨贷比是2.87%,工商银行算是银行业中拨备状况相对中庸的存在。徽商银行286%的拨备覆盖率,也是要略强于工商银行的214%的。

2024年徽商银行的报表ROE做到了11.9%,我们结合拨备充足程度和真实ROE的变化趋势,预测未来几年报表ROE,从2025年算起,大致为10%、9%、8%、7%、7%。。。。。这个分布。

也就是说从2028年以后,报表ROE稳定在7%的水平。这个预测是偏保守的,实现起来难度不大。

徽商银行近几年一直在提高分红比率,2021年年报宣布分红比率12%,2022年年报15%,2023年年报15%,2024年年报又提高到了20%,也就是说在2025年年中,徽商银行的股东们将得到每股0.21元人民币的股息,对应现价2.63港元,静态股息率高达8.6%!

以上为徽商银行的基本情况,接下来算估值。

2、徽商银行的估值

账面估值,徽商银行目前股价对应0.24倍PB,2.32倍PE,非常的有吸引力。

我们按上面推算的相对保守的报表ROE预测结果来看,考虑港币账户10%的分红所得税率,如果未来数年徽商银行的PB保持0.24倍不变,我们得到投资回报率测算表如下:

简单地说,现在买入徽商银行100元,你将得到夸张的416块钱的净资产,这笔净资产第一年就能为你赚到额外的66元的净资产,投资收益率高达15.7%。

怎么算的?

在10%的报表ROE假设下,416块钱净资产第一年可以带来41.6元的净利润,其中20%用于分红,分红7.5元,留存34.17元,那么这笔7.5元的分红,继续买入0.24倍PB的徽商银行,分红复投,又可以得到31块多的净资产,合并前面留存的34.17元后,正好是66元新增净资产。

也就是说,一年以后,你将这些净资产,仍然以0.24倍PB的价格卖出,那么你的回报率依然高达15%以上。

这个过程,甚至不需要徽商银行的估值修复。但,你能想象一家基本面还不错的银行,永远卖0.24倍PB吗?

15%的收益率,就这么免费送你了,要不要?

这就是低估值的力量。

买入徽商银行有没有风险呢?

几乎没有。

从0.24倍PB开始往下跌,还能跌到多少倍PB?放飞你的想象力,0.2倍?0.18倍?还是0.15倍PB?

可能吗?

到时候净资产涨上来,股价压都压不住!

徽商银行的每股净资产,从2021年开始是这么一个趋势:7.1元、7.79元、8.85元,到2024年年末的时候已经增长到9.9元,现在2025年过去了三个月,净资产肯定不止9.9元了。

0.24倍PB都算高了!

而且这还是一家当下报表ROE仍然在10%以上的银行,它的盈利能力和风险抵补能力还在银行业的中上水准,我测算的数据,至少是强于目前的兴业银行的。你认为兴业银行未来几年可能破产倒闭吗?你认为兴业银行卖到多少倍的PB是合理价格?你认为一家位于中国经济增长最强劲的经济大省安徽的龙头城商行,应该卖到多少倍PB比较合理呢?

在评论区写下你的答案。

几个月前我提示徽商银行的时候,股价还在2.4港元以下,受到了一大堆的质疑。

当时我和一个朋友说,反驳他们毫无意义,等股价涨起来的时候,质疑声就会消失不见的,现在徽商银行的股价是2.63港元,依然是变态低估。

至于说0.24倍PB这个价格为什么会出现在港股市场上?我也不知道,你得问外资,你得问港资。

这个是近些年来我看到的,最接近格雷厄姆所说的“烟蒂股”的股票了。

不再过多推荐,本身能买到这个股票的人和钱,是很少的。在这少部分人中,还能看到我这篇内容的人,也算是一种缘分吧。

关注我,分享更多投资干货!