买杭州银行,三年能赚多少钱?

下期视频,继续我们对“极简估值模型2.0”的探索。

如果你能跟着我的视频和文字内容,把这个系列学完,你会逐渐理解价值投资的内涵,你会逐渐发现这套模型的价值,迅速地脱离“七亏”的行列。

这里打个提前量,我用杭州银行的案例说明一下。

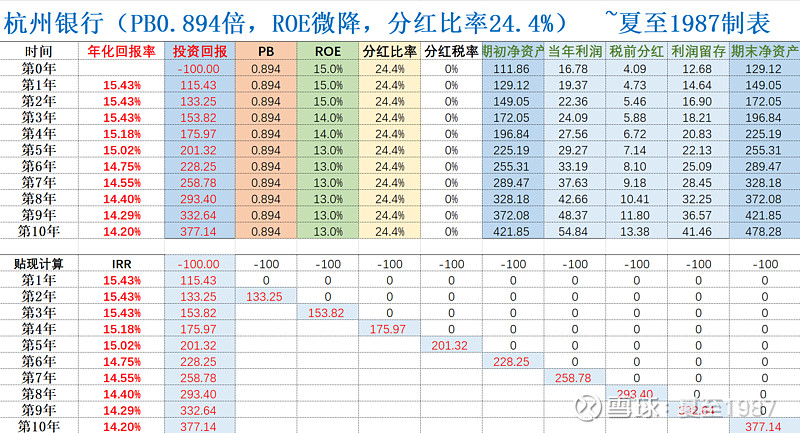

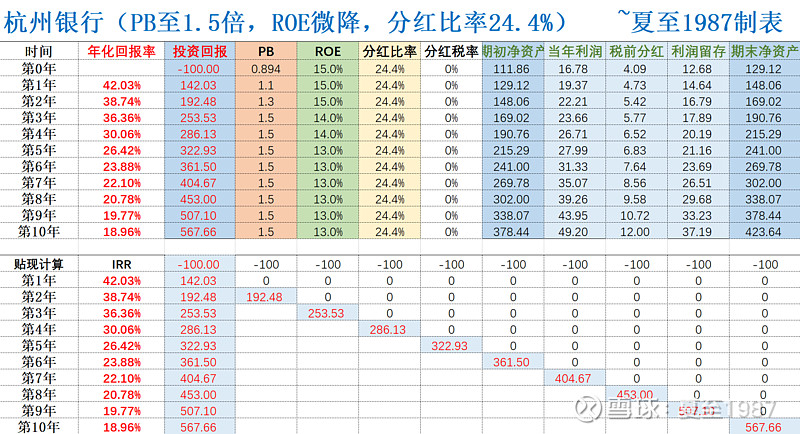

杭州银行当下的PB是0.894倍。

用今天的股价16.36元,除以18.3元的每股净资产。

算法为中报快报披露的每股净资产18.03每股,再加上这一个半月的净资产自然增长。

预测未来三年报表ROE为,15%、15%、15%,同样是保守估算。

![]()

因为杭州银行拨备极厚,有大量的释放拨备的潜力,拨贷比3.95%远超同业平均水平,应该是仅次于渝农商行,位列第二。

拨备覆盖率520%,位居全行业第一名,断层式领先。

2025年因为可转债转股,总股本迅速放大,摊薄作用导致上半年报表ROE从9.74%微降到9.5%,预测全年报表ROE在15%到15.5%。

2026年,摊薄作用消失,新投入的净资产可以再加杠杆,重拾快速增长动能,再加上息差可能触底反弹,所以再搞个15%以上的ROE,甚至16%以上的报表ROE出来,也不意外。

2027年,时间越往后,预测的精准度会逐渐下降,只能凭感觉,考验对行业的理解,之前规模的快速扩张导致的潜在信用损失可能扩大,那么算上更高的信用风险,和高额的存量拨备对冲一下,也给个15%的ROE预测吧。

注意,以上三年,都是保守估计。

实际跑出来的组合,可能是15%、15.5%、16%。

或者是15.5%、16%、16%。

甚至可能更高。

![]()

远期的ROE,得看实际经营的情况,这是不确定性最大的地方。

主要还是规模扩张的问题。

规模大了以后,还能不能找到同样优质的客户,管理能力还能不能跟得上。

规模小的时候,是精英团队,精华区域,规模一大,可能出现大企业病,员工和管理层中滥竽充数的必然增多,另外业务会扩展到之前没有涉足的地域。

我们之前反复提到的小微,或者对G业务,这是小型银行的拿手绝活,是要深耕本地的,那你以前在杭州、宁波、嘉兴、温州、台州做生意,是如鱼得水,游刃有余,以后跑到北京、上海、深圳,甚至是合肥做生意,还能不能保持高质量的经营水准?

这里要打个问号。

![]()

而且规模方面还有个问题,以前的100个客户,是分层的,20个优质客户,40个中等质量客户,40个垃圾客户。

规模小的时候,可以专做优质客户,搭配少量中等质量客户的生意。

规模大了以后,优质客户更难找了,客群质量不可避免地向下迁移,或者说不是向下迁移,而是向“均值”回归。

好在浙北地域,尤其是杭州这块儿,资源禀赋极其优秀,说是国内增长动能最强,新经济发展最蓬勃旺盛的地方,也少有人质疑,这保证了杭州银行的下限。

所以我们简单估算,远期银行的报表ROE回归到13%的中高水平吧,实际在未来的银行业里,应该也至少是优秀水平。

![]()

此时我们得到未来十年,杭州银行报表ROE的一系列预测。

前五年:15%、15%、15%、14%、14%;

后五年:13%、13%、13%、13%、13%。

在以上报表ROE预测的基础上,进行推演。

假设1:

保持分红比率24.4%不提升,保持PB在0.894倍不变,使用“极简估值模型2.0”测算持有数年后的年化投资回报率:

持有五年内,每年的预期年化投资回报率,高达15%以上。

持有十年,由于远期报表ROE下降到13%左右,预期年化投资回报率会逐渐萎缩到14.2%,依然是很高的回报水平。

这样的股,稳不稳?

确定性高不高?

是否能满足大家对股市的期待?

反正我是觉得挺好。

如果这个低估的PB不提升,那我有点儿闲钱就可能想着加仓,因为本来在股市里的预期,就是每年能赚10%就好了,胸无大志,那14%到15%,简直是太超预期了。

买点儿吧。

不知道买什么的时候,遇事不决的时候,都可以买点儿。

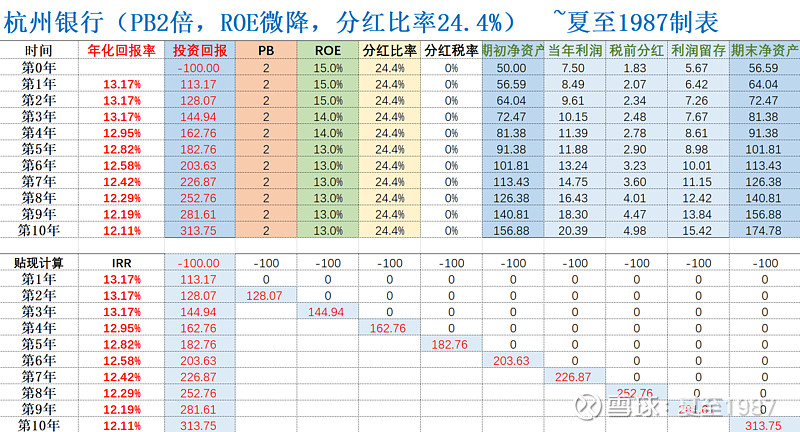

假设2:

由于这个预期投资回报率太高,太诱人,很多其他股民会逐渐意识到,这真是个宝贝。

当然了,大部分人还是对银行有偏见,什么降息预期,坏账风险,经济周期,这些担心,说实话,我也有。

那我比普通的银行股民,稍微强一点儿的地方是,我会看数据,并且清楚地知道数据背后代表的含义。

更重要的是,我不单会看报表ROE这种低阶数据,我还发明了“真实ROE”这种,还原拨备后的高阶数据,并且不断地用各期的报表对我测算出了真实ROE进行验证。

验证了这么多年,发现效果还可以,对报表ROE,以及市场PB的指导作用,还是比较强的。

![]()

说回杭州银行的问题,就是市场是否会容忍一个14%,甚至15%以上的投资机会,长期存在?

不会,不能。

市场短期犯二,但长期一定会回过味儿来,并填平这些估值洼地。

而市场填平洼地的方式,只能是持续买入,并且把PB干起来。

对于这套预测ROE+分红比率的组合,我们假设市场终于有了一点价值发现的功能,认为优质银行,卖到2倍PB也是合理的,此时测算预期投资回报率:

如果杭州银行一直卖2倍PB,5年的预期年化投资回报依然能给到13%以上,远期的预期投资回报率,也有12%以上,并不低。

这个回报,已经远远超过了股市投资的平均回报水平。

也就是说,杭州银行卖到2倍PB以上,依然谈不上贵。

很多朋友会对这个结果感到不可思议,因为历史上一些优秀的银行确实曾经卖到过2倍PB,比如曾经的招行,曾经的宁波银行,但大多昙花一现。

所以银行股卖不到2倍PB,就是很多人脑子里的思想钢印。

![]()

我们需要一点时间去证明,这个钢印,会不会被打破,会不会被抹去?

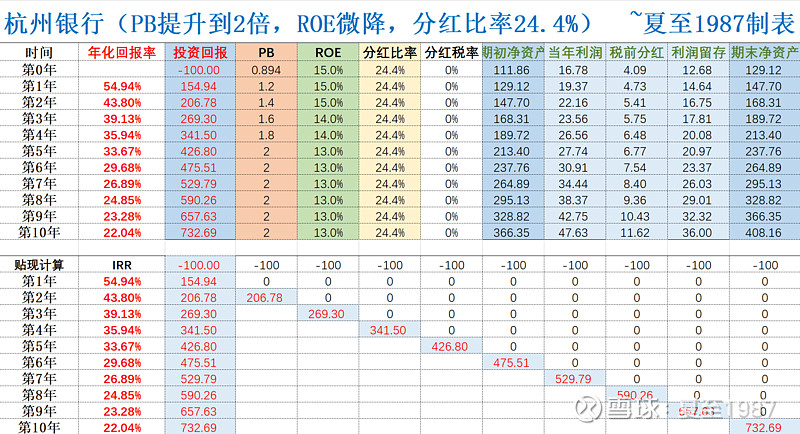

假设3:

如果事情的进展真的很顺利,杭州银行用了5年时间,实现了2倍PB呢?

对这种情况,不要不敢想,很多时候就是想象力限制了大家的投资收益。

我们会有以下结果:

此时,远期,十年期来看,持有杭州的年化投资回报率将高达22%以上。

近五年,年化投资回报率将分别达到54%、43%、39%、35%、33%。

五年时间翻四倍以上,五年累计投资收益率326%。

怎么算的?

1.3367的五次方。

我承认,这个假设有点儿乐观了,但并不是没有概率实现,认真的。

![]()

假设4:

那我们假设得保守一点,就是三年后杭州银行的BP提升到1.5倍,之后就保持1.5倍PB不变。

此时有:

由于远期PB没有提升到2倍,只有1.5倍,所以年化投资回报率,相比假设3大幅降低,不到22%了,“只”有18.96%。

前三年年化投资回报率分别是42%、38%、36%。

三年累计投资回报153%,算法是1.3636的三次方。

三年翻了不止一倍。

比我们之前预计的杭州银行三年一倍的情形,乐观了不少。

![]()

总结:

悲观假设,就是假设1,短期持有,每年赚15%,长期持有,每年赚14%;

合理估值,就是假设2,短期持有,每年赚13%,长期持有,每年赚12%;

乐观假设,就是假设3,有机会实现的,短期持有,每年赚33%,长期持有,每年赚22%;

偏乐观假设,就是假设4,大概率会实现的假设,短期持有,每年赚36%,长期持有,每年赚18.9%。

数据放在这里了,等待时间验证了。

当然了,大部分人,大部分股民,肯定是不会信的。

![]()

就像大部分股民都不会相信,耐心持股,找到几个好股票,好公司,再挑一个好价格,买入并持有,就能稳稳赚钱这件事。

大部分股民也不会相信,股市是可以投资的,这个市场本身是中性的,并不存在一只“无形的手”,为了割大家的韭菜,去设立这个市场。至少当初建立这个市场的初衷,一定是想让大家赚点钱的,想为经济去打造一些基础设施的。因为你要发展市场经济嘛,没有股市还发展个毛?

而且大部分股民不会相信,正是因为自己对待股市的态度,把股市当“赌市”的态度,最终导致市场真的变成了赌场。

这是薛定谔的市。

你看他是投资市的时候,他真的就是投资市,而你认为他是赌市的时候,它也真的会迅速坍缩为赌市。

神奇。

而一旦你扭转了心态,真的想去做一点投资了,想找到几个不错的机会,每年稳稳赚个10%,还是不难的。

关注我,分享更多投资干货!