江苏银行半年报点评:一般

江苏银行半年报,整体感觉,一般。

好几个朋友重仓,甚至有单吊江苏银行,还有加杠杆的,这篇还是要实事求是一些。

主要问题,拨备覆盖率下降得有点儿快,2024年年报是350.1%,2025年一季报343.51%,2025年半年报是331.02%,最近一个季度环比下降达到13%。

拨贷比方面,2024年年报拨贷比3.12%,2025年一季报2.95%,这个下降幅度尚在合理范围,3%左右的拨贷比也是一个比较均衡的水平。

但2025年半年报直接给干到2.77%了,主要是贷款余额大幅增长16%以上的背景下(从20386亿到23726亿),拨备余额却几乎没什么变化。

逾期率方面也有点儿问题。

虽然半年报的逾期率1.1%,相比2025年一季度的1.11%还有小幅下降,但逾期贷款的期限却在迅速地向更长的60天以上和90天以上迁移。

看一下报表数据:

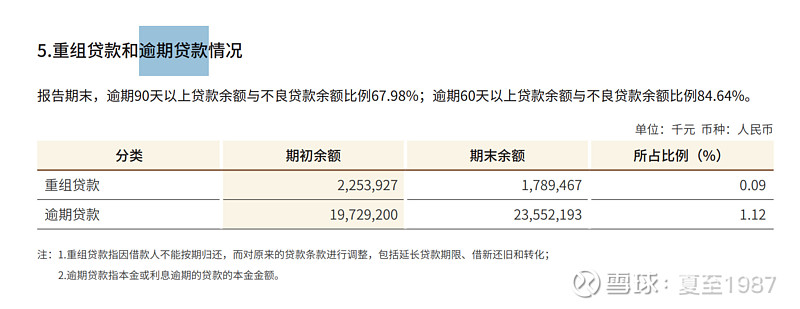

2024年年末,逾期90天以上的贷款,占不良贷款的比率还在67.98%,逾期60天以上的比率为84.64%,整体不良认定非常严格,处在行业顶尖水平。

但到了半年报:

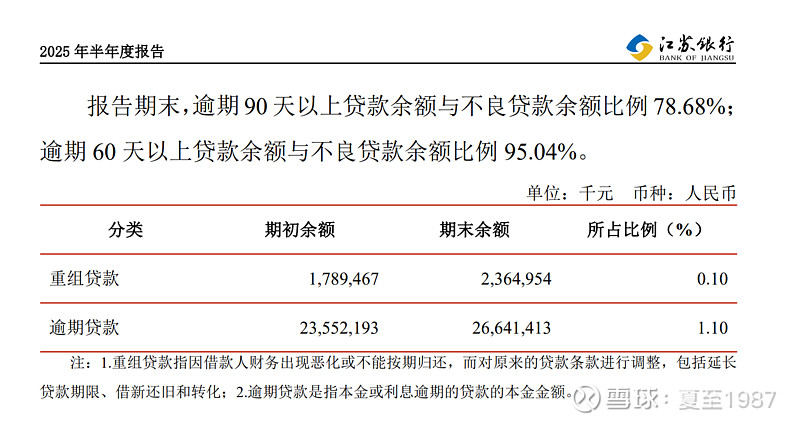

逾期90天以上占比上升到78.68%,60天以上占比上升到95.04%。

偏离度都提升了10个点左右。

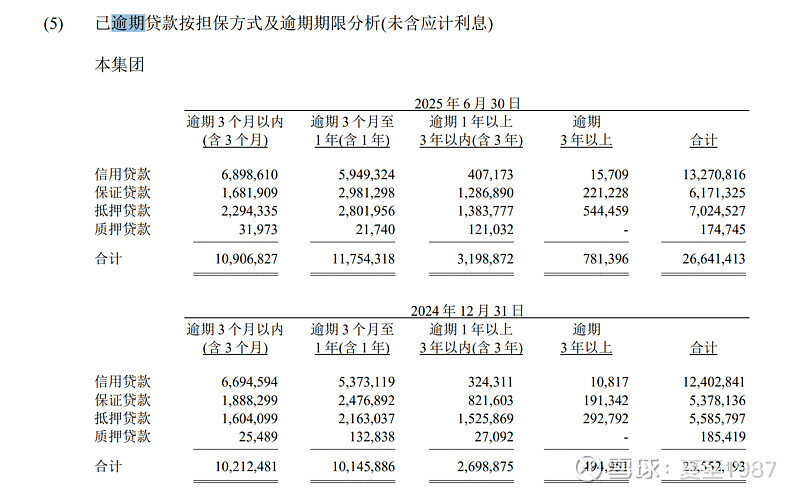

看逾期贷款的期限结构:

半年时间,逾期3个月内的贷款从102亿提升到109亿,增长6.8%。

但逾期3个月到1年,逾期1年以上,逾期3年以上的绝对值,都是16%以上的增长。

逾期3年以上这一项,从4.95亿增长到7.81亿,增幅58%。

唯一亮点,关注贷款率环比下降比较多。

2024年年报关注贷款率1.4%,2025年一季报关注贷款率1.33%,2025年半年报是1.24%,环比继续下降0.08%。

数据摆在这里了,有能力的自己分析吧,不多评价。

报表ROE还可以,半年报7.8%的数据至少是中上水准。

但由于拨备和不良、逾期等数据表现一般,测算江苏银行上半年真实ROE为5.9%,差于报表ROE的7.8%。

2025年的第二季度,测算真实ROE只赚了2.1%左右。

一季报时推算真实ROE是3.8%,因为当时看不到逾期率的明细数据,报表披露逾期率1.11%,环比又是下降了。

其实是有点儿误导了我的判断,这么看来,一季度应该是没有赚到3.8%。

绝对估值来看,不贵,但资产质量有波动。

结论,要不还是看看齐鲁和杭州吧?

关注我,分享更多投资干货!