吉利比亚迪研究系列之6:比亚迪掉队了

在分析各家车企的情况前,我们先给个车市大盘的数据:

8月全国共卖出285万辆汽车,同比增长10.1%。

2025年1到8月份的累计数据,全国汽车产销量都突破了2000万辆,同比增长都在12%以上。

8月全国新能源汽车销量110万辆,渗透率来到55%。

![]()

现在的新能源车已经是车市的绝对主流了,而且新能源替代的大趋势不可阻挡,未来老百姓选车,几乎只有纯电和插电混动两个选择,混动可以实现对纯油的完美替代。

估计用不了几年,纯油车会完全退出市场,因为纯油车的续航、可靠性的优势,插电混动(或增程)都可以做到,而经济性、动力、智驾、车机、平顺、静谧性这些,却全是短板。

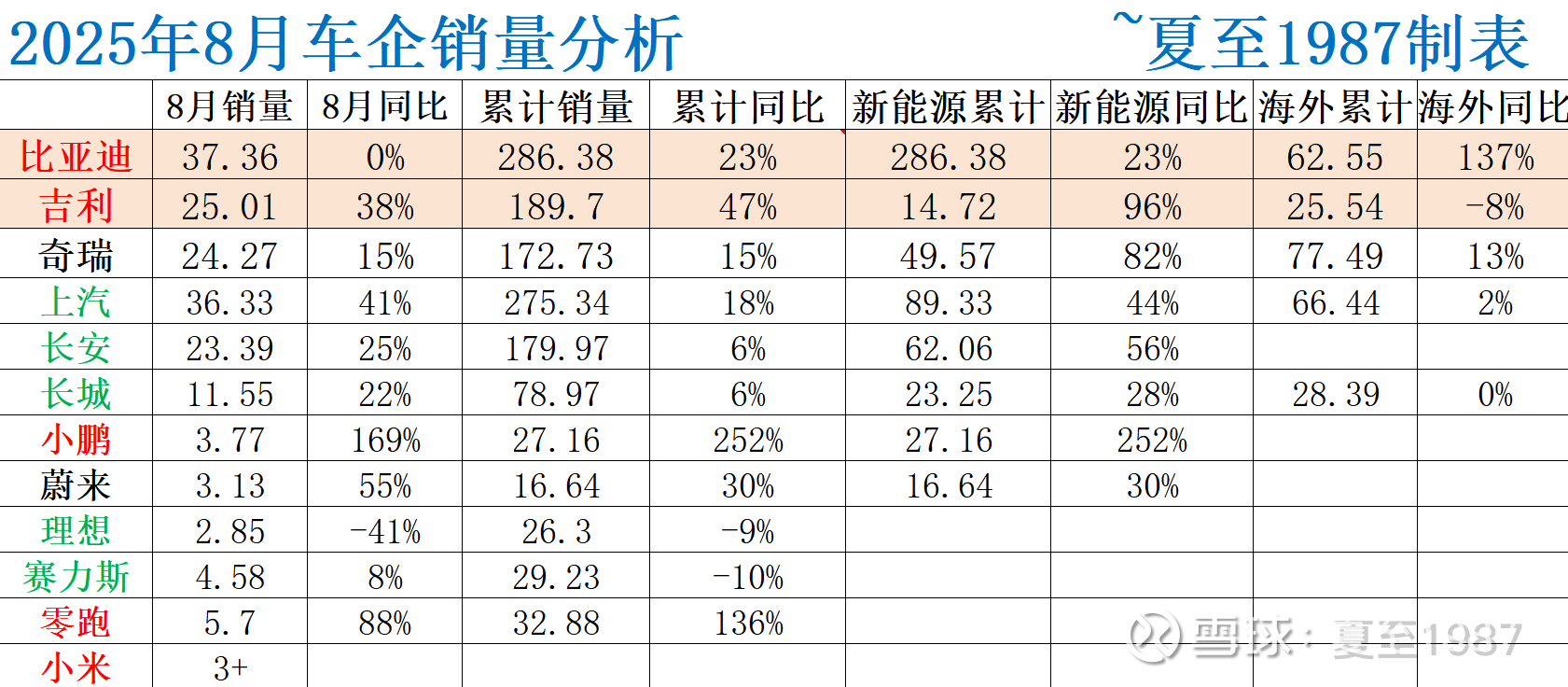

具体到我们投资的车企,在做数据分析时,可以直接和车市大盘做对比。

同比正增长10%以下的车企,都是跑输车市大盘的,表现都比较差。

放一个我统计的8月主流车企的销量数据表吧:

朋友们可以自己分析验证。

在上个月的汽车行业分析内容《吉利比亚迪研究系列之5:7月销量又炸了》中,我指出比亚迪的问题:

7月只卖了34.4万辆,当月销量0增长,而且国内是负增长的。7月海外销量8.07万辆,同比增长169%,剔除海外销量后,国内销量实际只有31.07万辆,同比萎缩-15%。

8月份继续对比。

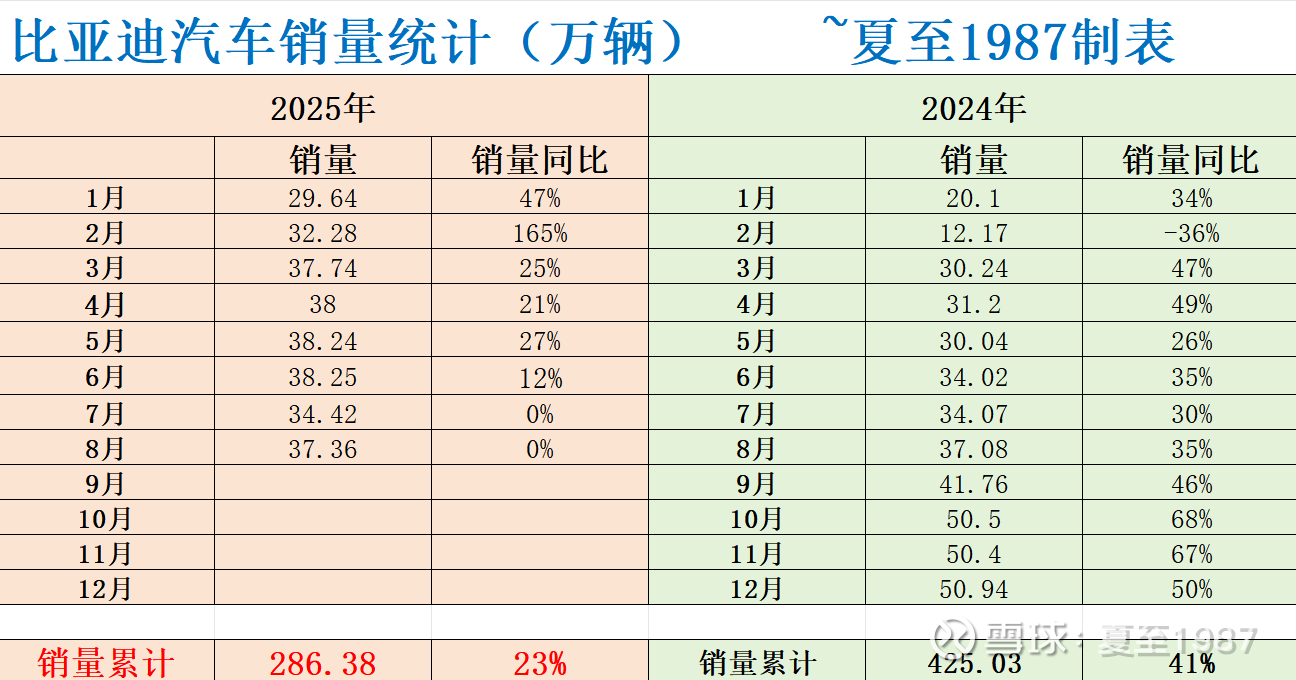

发一个比亚迪的明细数据:

8月总销量37.36万辆,同比还是0增长;

海外销量8.08万辆,同比增长157%;

所以折算国内8月销量只有29.28万辆,去年8月是33.94万辆,同比负增长-13.7%。

虽然负增长的程度有好转,整体情况还是不容乐观呀。

![]()

这里着重再说说比亚迪经营层面的问题吧。

我直观地感觉是SKU太多了,因为我是2022年就做了BYD车主,观察这个公司很久了。

不谈腾势仰望,只看海鸥、海豚、海豹、海狮、驱逐舰、护卫舰等海洋网车型的存在感,远远差于王朝网的秦、宋、元、唐、汉。

SKU太多了,消费者会选择困难,而且不利于宣发和品牌管理。

海洋、王朝两网,实际上没有同时运营,同时存在的必要。

这一点在过去国内新能源销量大爆发,粗放式发展的阶段可能看不出问题,未来行业进入稳定发展期后,问题会越来越明显,我认为BYD迟早要大刀阔斧的改革,而且是越早越好,长痛不如短痛。

比亚迪的技术过硬,但近一年在市场营销方面感觉是有点问题的。

今年押注智驾,但现在的低阶智驾,不仅不可靠,容易出现重大事故隐患,类似小米高速那次。

在低端低价车上,智驾其实不是刚需,低端低价车的用户,想要的是更大的空间,更便宜的价格,更经济实用的功能,舒适性配置很多时候反而无所谓。

另外你的保有量太大了,比小米的保有量大得多,即使是同样概率,出事故的频率也要高得多,那到时候舆情处理又是个麻烦事。

今天早上到比亚迪店里做保养,看车下订的人还是不少的:

作为车主,我还是希望比亚迪能调整一下节奏,重新出发。

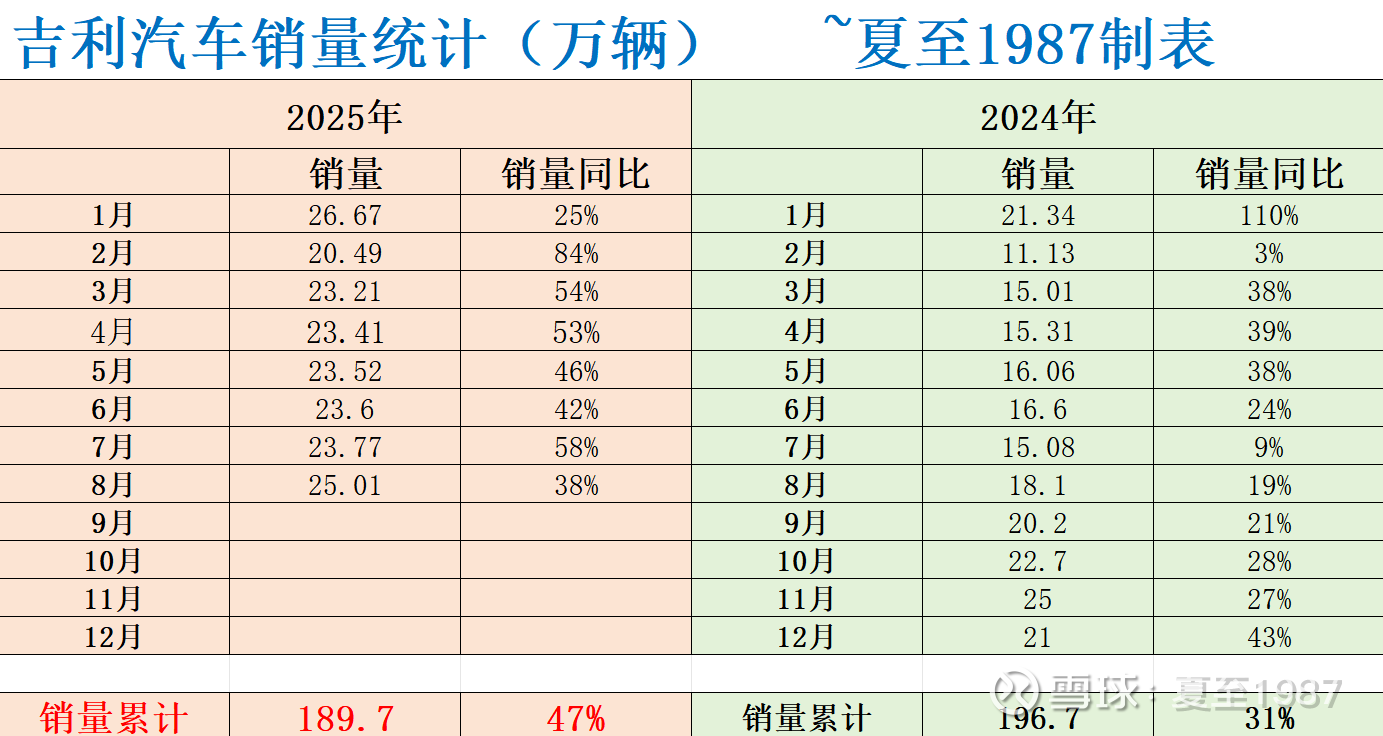

吉利那边儿的数据要好很多:

8月销量25.01万辆,同比增长38%,今年累计销量.189万辆,同比增速来到47%,都是非常亮眼的表现。

而且吉利8月出口只有3.6万辆,同比-22%,所以国内市场增量更多,远超车市大盘平均10%的增速。

明年新能源车不再免购置税,吉利的新能源8月卖了14.72万辆,占比59%,超过55%的全国新能源车渗透率数据,所以在新能源转型方面,吉利处在一个比比亚迪保守,又远远超过其他传统车企的状态,估算其他传统车企的新能源渗透率应该在30%左右,类似奇瑞的情况。

那这个购置税重新加征,对吉利的影响应该不大。

坊间有一个很有意思的说法,比亚迪是摸着石头过河,吉利是摸着比亚迪过河,从市场营销,车型和价格定位的角度来看,确实是这样的。

![]()

这一点吉利的股东们完全不需要否认。

我的态度一直都是,市场竞争归市场竞争,那是车企的事儿。

我们股东要重视的是最终的经营成果。

看销量,看营收和利润的增速,根据实际的经营数据再看估值,而且一定要公正客观,不和车企谈恋爱。

![]()

港股吉利汽车是真的便宜。

上一篇内容里,我预测今年营收3500亿,利润150亿以上妥妥的。因为吉利的总股本正好是101亿股,150亿的净利润就对应每股1.5元人民币,160亿净利润对应每股1.6元。

按目前销量增长的趋势,今年赚到160亿以上,概率很大。

2025年都快结束了,当前18.4港币的股价,相当于16.9元人民币,也就是说动态PE只有约10.5倍,而这个动态PE,都快转变为静态PE了。

说实话,根本看不懂港股的定价逻辑,按现在的发展,这公司未来两年的净利润增长在20%+问题不大,给15倍PE,甚至20倍PE也是极其合理的。

吉利的价值是系统性地被低估,系统性地被歧视,甚至都没什么点评的必要。

其他传统车企中,奇瑞表现中规中矩,而且暂时没上市。

上汽、长安、长城在8月的销量都有了一定的起色,虽然全年累计销量的增长还是一般,分别为18%、6%和6%,再观察一下,目前这几个都是不如比亚迪和吉利的。

新势力中表现最好的依然是小鹏,单月销量增长169%,其次是零跑的88%,蔚来的55%,赛力斯的8%和。。。。。。

理想的-41%。

蔚来乐道销量的真实性待验证,理想不说了,小鹏刚爆发了一波P7+的转向助力电机故障的舆情。

看来看去,新势力中只有销量刚站上3万+,YU7马上开始爆量的小米是最稳的。

继续保持吉利+小米的组合持仓,前者是极其低估,后者30倍出头的PE,也根本谈不上贵。

就这样吧,明天出发上海,看26款岚图梦想家的发布会。

![]()

关注我,分享更多投资干货!