吉利比亚迪研究系列之7:开始回购了

吉利开始在港股回购了。

我是大股东的话,股价这么便宜,我也看不下去。

![]()

不到2000亿港元的总市值,对应的是今年预计160亿人民币的利润,PE只有11倍。

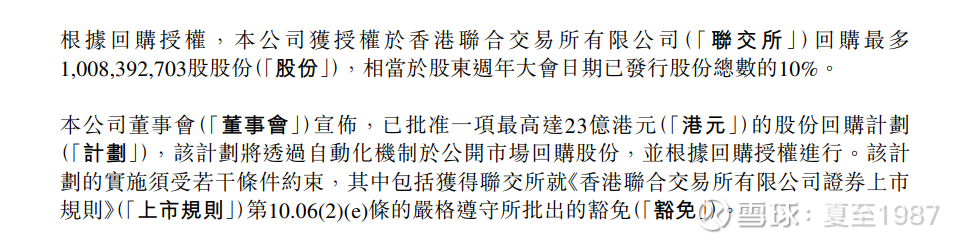

回购上限23亿港元,是5月30日披露的回购计划的一部分(上限是总股本的10%,分期回购),回购的股份予以注销。

吉利这边儿有个特殊的点是,股本数正好是100亿,所以根据股价19.05港币,总市值正好就是1905亿,股东们非常好算。

因为近期有员工激励的认股权行权,总股本现在扩张到了101亿,但没有什么实质影响,以后还是可以按100亿的总股本近似计算的,而且过几天可能就注销掉了,股本又会掉回100亿。

那么23亿港元的回购计划,可以看作对应1.2%总股本的回购注销,对股价后期的表现是实打实的利好。

吉利未来的股价低于18块港币(10倍PE)的可能性越来越低了。

![]()

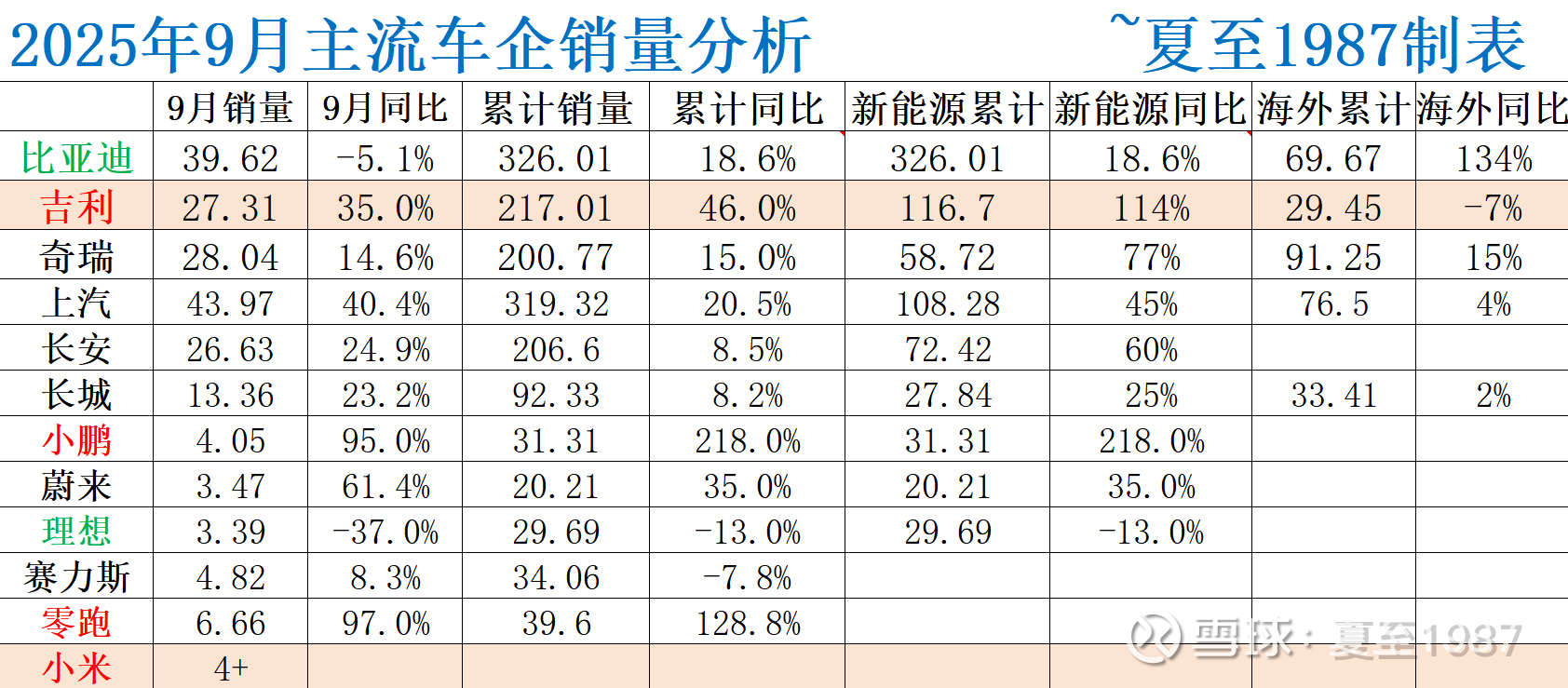

吉利9月总销量27.31万辆,同比增长高达35%,在主流车企中名列前茅。

上汽9月爆种拿到40%的增长,但全年累计销量增速约20%,依然远远落后于吉利46%的全年增速。

看看我整理的9月国内主流车企的表现吧:

9月乘联会估算全国乘用车批发销量同比增长在2%左右,新能源车的总渗透率达到了58%以上。

但根据上面我统计的,各家车企披露的公告数据来看,公告肯定是更精确的,9月的车市大盘增长应该不止2%,估计在10%以上的增长。

因为9月车市的销售是前低后高,第一周还是负增长,第二周开始各地补贴才又全面启动。

![]()

传统车企里边,9月表现最好的是上汽,连续三个月销量回暖,但通用、大众、五菱的长期竞争力,不看好,不投。

之后就是吉利,9月销量增长35%,1-9月累计销量同比增长46%,遥遥领先于车市大盘,与领头羊比亚迪的差距进一步缩小。

长安、长城、奇瑞三家的表现只能说是中规中矩吧。

奇瑞刚上市,港股那边给到10倍PE,和吉利接近,但增长潜力目测差于吉利。

细说吉利的数据。

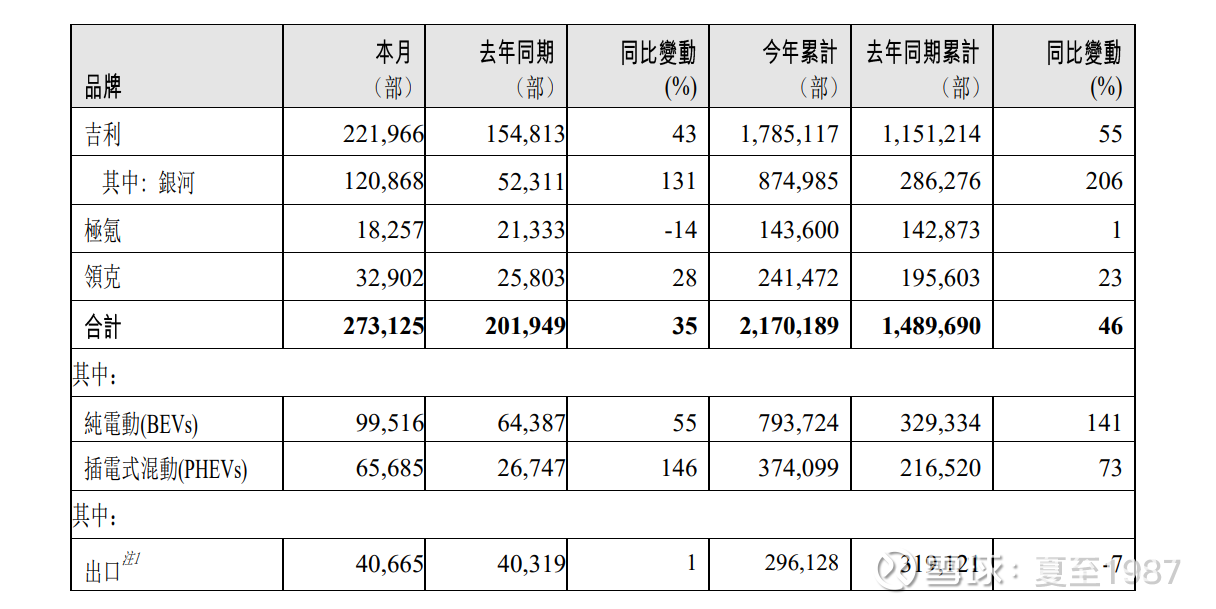

看公告,摘自吉利披露的9月产销快报:

朋友们可以根据这些数据自己去做拆解,分类整理。

我分为三个维度,一个是中高端占比,一个是新能源化的趋势,一个是出口占比情况。

比如吉利(包括银河)品牌的是中低端,而极氪合并领克后,可以认为后两者是中高端。

那么中高端占比肯定是越高越好的。

极氪+领克二者今年合计卖出38.5万辆,同比增长14%,属于是中规中矩的表现,跟上了车市大盘。

所以吉利的爆量主要来自吉利品牌中的银河品牌(新能源),银河今年累计卖出87.5万辆,同比增长206%。

吉利今明两年的毛利率,大概率还会下降,估算利润的时候需要保守一些。

![]()

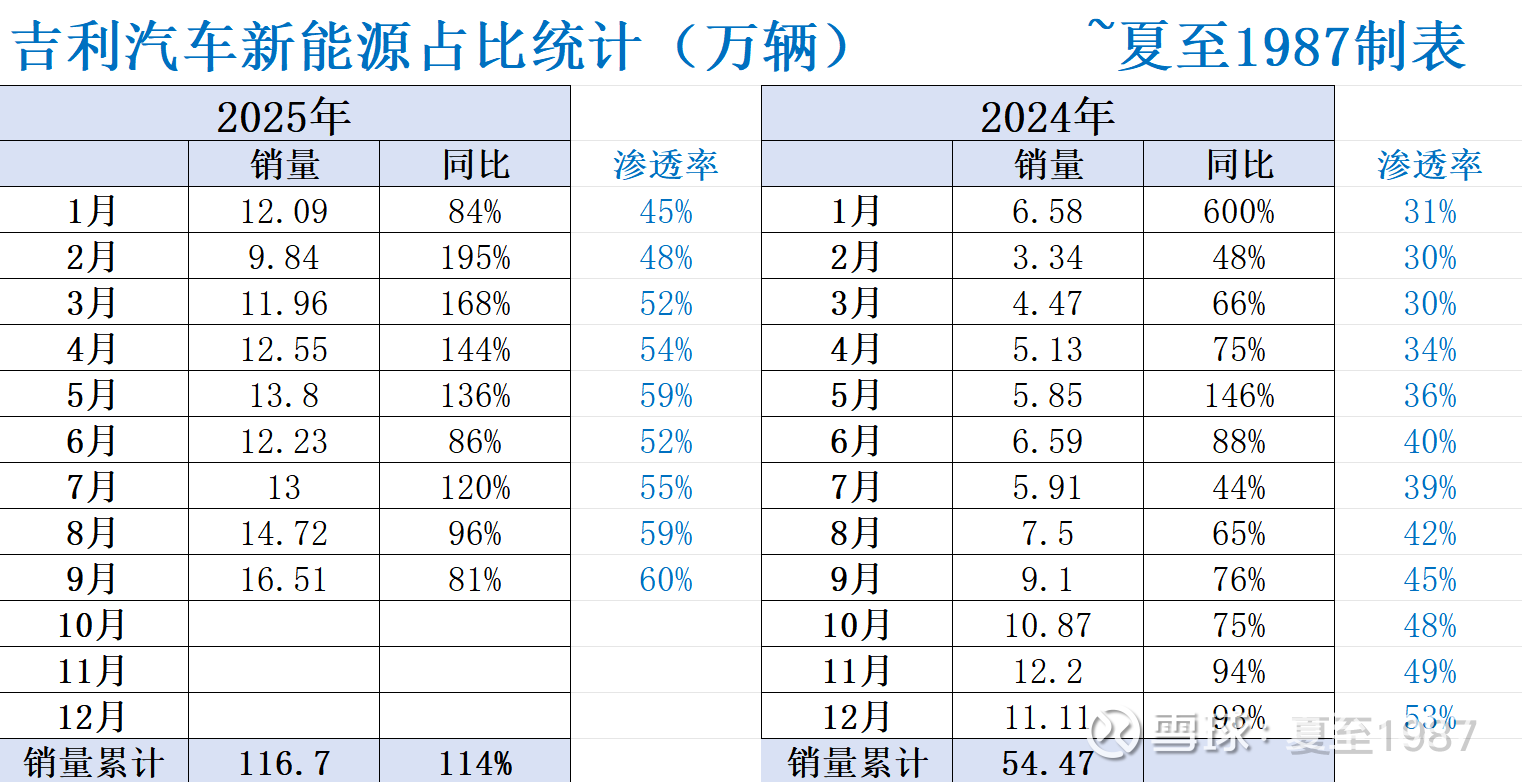

第二个维度是看新能源的占比,我直接把分析后的表格拉出来吧:

可以看出今年每个月新能源销量同比增速,都非常的高,动辄100%以上,吉利的新能源车渗透率从去年底的不到50%,已经稳步提升到今年8月到9月的60%。

所以吉利在新能源车方面的转型速度喜人,是目前除比亚迪外进展最快的,转型最激进的。

我们看比亚迪9月销售的39万辆都是新能源,而全国销售210万中,新能源的总渗透率是58%,而所有新势力都是新能源,所以除比亚迪和吉利以外,其他传统车企的新能源渗透率最多只有30%。

比如奇瑞的数据,8月新能源占比是29%,9月是33%。

![]()

车型细节等一下再讲,先把第三个维度说完,吉利9月出口4.06万辆,同比增长1%,出口占比是15%。

1-9月出口累计只有29.45万,同比累计是-7%。

所以吉利当前在海外的布局,销售渠道,对比比亚迪和奇瑞其实是存在比较大的短板。

比亚迪今年累计的出口增速在134%,奇瑞在15%,奇瑞虽然增速不高,但200万辆的总销量中出口高达95万,占比已经有45%,绝对值非常高了,这两家的海外认可度都远好于吉利。

以上三个维度,高端化转型,事关毛利率和净利率的趋势,新能源渗透率和出口销量增速,事关未来市场拓展和增长潜力。

每个维度都很重要,都需要跟踪。

但最重要的当然还是总销量数据,我觉得吉利没什么问题,增长动能是传统车企中最强的,估值是最低的。

接下来说说车型:

刚发布的豪华旗舰SUV极氪9X的表现非常好,7月在乌镇发布的时候我去现场看了,实车相当牛X。

售价45万到58万,这么贵的车,13分钟大定破了1万,说明消费者对极氪,包括整个吉利集团做的高端化的车,接受度还可以。

这个车全系标配了闭式双腔空气悬挂,还有双阀 CCD 电磁减振器,两个8295芯片,支持L3级的辅助驾驶。

简单说,9X像杭州湾库里南,但实际的产品力,杭州库里南是吊打正牌库里南。

![]()

另一个是吉利银河的旗舰SUV,M9,也在9月上市,定价便宜很多,在17到23万,轴距3米以上,上市24小时订出去2.3万辆,4天交付了两千多辆。

这两个车是近期吉利的亮点车型,高端和中高端的,可以对冲后期毛利率的下行压力。

现在吉利隐隐有一种,出一个新车型,就能爆一个车型的感觉。

很自信,很稳健。

网上黑吉利的很多,但多为键盘侠,市场是最好的检验器。

说说其他整车制造企业。

9月表现比较差的还是:

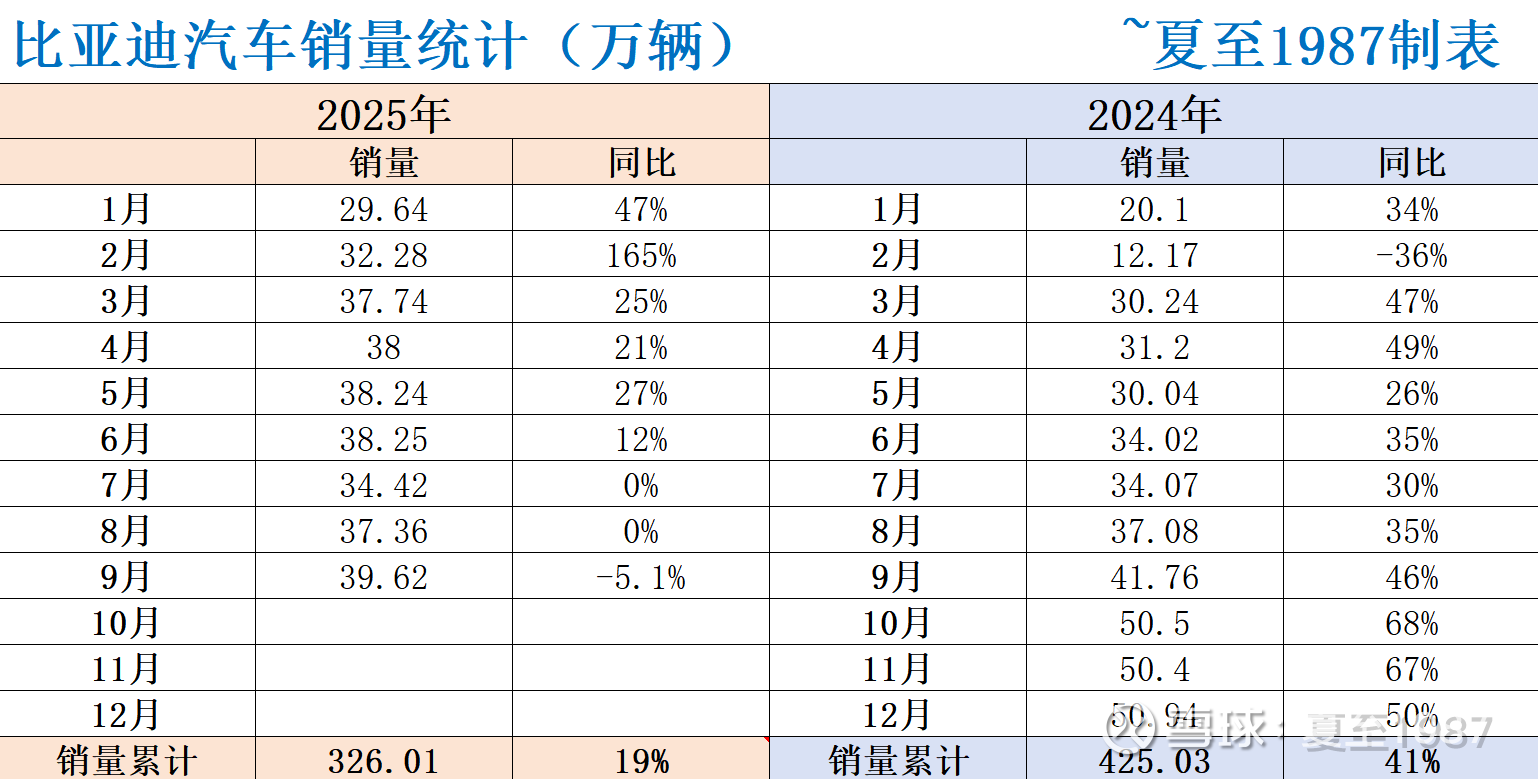

比亚迪。

9月只卖了39.62万辆,同比负增长-5.1%。

但他的海外销量有7.12万辆,同比增长116%,所以比亚迪国内负增长的问题还是有点大。

突出一个外热内冷!

比如说,比亚迪9月在英国这个单一市场就卖了11000多辆,去年同期还只有一千多辆,市场份额达到了3.6%,已经超越了特斯拉的7900辆。

在澳洲,9月比亚迪卖了5000多辆,市占率4.8%,超过了特斯拉的4.6%。

这个我定义为,海外市场的用户真没见过什么世面,随便一个国产车,拿到海外都是吊打。

如果没有关税的话,真的能把市场冲烂。

![]()

其实你每天去外面看看各种信息,什么Y站,Tiktok,都可以去看,明显感觉老外的知识水平,对制造业的认识,眼界,见识,比现在的国人差了一大截,我指的是普通民众。

精英们,最顶尖的那些产业,AI和芯片上的能力,老美还是要强不少的,这是国内的短板,但也仅限于老美。

欧日韩澳都土得掉渣。

新势力方面,蔚小理,加上后起之秀小米造的车,对老外的传统车企更是降维打击。

甚至零跑这样的,同价位拿到国外,也是没有任何竞品能打得过,同样质量和品质,在国外造出来的成本得二十几万,零跑只卖十万出头,这就是差距。

不过是反向的差距。

以前是咱追赶国外车企,现在攻守易势了。

对于比亚迪的看法,上个月我在《吉利比亚迪研究系列之6》中的观点依然有效。

新势力9月表现最好的有,小米的4万+,小鹏的4.05万(同比95%),零跑的6.66万辆(同比97%)。

蔚来靠着乐道,今年也缓过劲儿来了,9月卖了3.47万辆,同比61%。

但是新势力们的问题主要还是难以估值,所以这边我只有部分小米集团,确定性要强得多。

实盘是吉利(传统车企)搭配小米(新势力+科技制造)的组合。

![]()

继续持有吧,朋友们。

吉利现在是我成长组合中的重要支柱,另几个重要支柱是小米、腾讯、CXO等,时代电气H之类的私底下分享过,太小众了,不多说。

近期表现称得上差的还是美团,这个公司顺便提一嘴,后半年底可能是美团业绩的低点,这个公司长期看好,有黄金坑的话可以抄底。

小米的风评近期也在转差,这两个公司都是可以长期帮大家赚大钱的,但都需要研究的深度,还得有点敢于抄底的勇气,以及预判趋势的能力,投资难度高很多。

成长股投资是一定要做的,难也得做。

银证保我都归类为价值股,是真的便宜,或者带有周期属性,可以作为防守的盾牌,而进攻的矛,缺不了成长,价值成长各50%是我认为比较舒服的配比,尤其是资金量大了以后。

AI、机器人什么我也不懂,没看过,不在能力圈,不会随便乱搞的,未来半年还是看整车制造和科技互联网,撑死从整车制造向产业链上下游延伸一下吧。

关注我,分享更多投资干货!