银行股价值排行榜(第23期):深研创造价值

全文4000字,没有耐心的,可以直接拉到最后看排行。

![]()

大部分朋友做投资,只想要一个结果,俗称代码。

而代码是怎么得到的?

为什么一个行业比另一个行业更值得配置?

在行业内部,为什么这家公司的业绩会强于另一家公司?业绩强弱的趋势是否可持续?

在业绩有差异的前提下,个股估值差异可能更大,是否意味着买入好公司总是合理的?差公司由于估值更低,是否会比所谓的“好公司”有更大的投资价值?

不同的行业,不同的公司内部,是否藏着“暗雷”?怎么规避这些风险?

是否需要在行业间、行业内进行适度的分散?

当下行业处在什么样的周期?与股价的周期是否匹配?

市场是怎么看待某个行业的?存在哪些预期差的部分?

我们如何利用这些预期差进行套利?

在以上问题全部有解的情况下,怎么去安排仓位?

以上其实就是一个真实的,投资决策的过程,需要把每一步都想得比较清楚。

在我看来,解决任何一个环节的问题,都不容易。

需要持续深耕某个行业,可能需要三四年时间,才能大致形成一种“投资直觉”,然后才能在某个行业持续赚钱。

存在认知盲区,就会有患得患失感,不知道买什么,不知道买多少,买了不敢重仓,买入后任何一点风吹草动就想斩仓,最后导致追涨杀跌,离稳定盈利就越来越远。

![]()

回到我们的主角银行业上,这篇顺便说说银行的研究方法。

我最早应该是从2017年开始投资银行,对行业的认识经过了好几轮的迭代,深知银行业投资的艰难,绝不是很多人说的那样,只要随便买一个银行股,然后拿住,就能轻松赚钱。

最简单的问题,为什么有些银行的盈利能力总是强于行业平均水平?

在外界看来,银行经营是比较同质化的,都是简单的存贷业务,但是同质化中一定有不同质的部分,否则不会出现优质银行的ROE能做到14%~15%以上,而差一些的萎缩到8%以下,还有的已经掉到盈亏平衡线上,盈利能力差了一倍不止。

在宏观层面,金融业本身就是非常复杂的行业,是先有实体产业,再衍生出投融资需求,然后才发展出银行业、金融业,股民群体中有经济金融学基础的,十不足一。

银行作为金融体系的支柱,理解银行业,基本也相当于要全面了解我们国内的金融体系。

这个难度,不低。

![]()

比如说,社会融资规模这个数据每个月都会公布一次,社融余额437万亿中,哪些和银行业有关,哪些无关?为什么我国银行业的资产总额也正好是400多万亿?其中267万亿的人民币贷款存量中,6.4%的同比增速大概是个什么概念,和前几年相比增速有所下降,原因是什么?

贷款余额增速下降,代表银行业资产规模高速增长的时代结束了,成长性要打折扣。

但同时也意味着,银行可以将更多的利润用于分红,而不是留存,虽然是被动的,这其实会提振银行股的估值。

这类问题,即使是很多银行老股民,也是没有搞明白的。

再比如,众所周知银行的资产端,一大半投向贷款,一小半投向债券。

先说贷款。

理论上经济环境不好,银行业的资产质量是会受到严重影响的,2023年初以来的经济基本面很一般,但我们看数据的话(监管层每个季度披露的商业银行监管指标):2023年一季度到2025年的二季度的10个季度,全行业的总不良贷款率分别是:1.62%、1.62%、1.61%、1.59%、1.59%、1.56%、1.56%、1.50%、1.51%、1.49%。

为什么不良反而是逐季改善的?

现在地产的问题,为什么没有像大多数人预想的那样,传导到银行业上?

以上这些数据都公开可查,且宏观的数据和各家银行的财务报表也对得上。现实与体感偏离很大。

为什么在经济下行期,整个银行业的估值反而在持续地上涨?基本面和股价、估值也发生了明显的背离。

以上这些,你不下功夫去思考、研究、理解,想完全吃透,门儿都没有。

![]()

再说说债券。

7月份以来市场利率有所上行,导致债券市场有一波明显的下跌,这个会直接作用到银行持有的大量债券资产的价格上,短期是明显的利空。

但长期来看,又会提振银行在资产端的整体收益率,如果持有的债券不是用于交易的话,这个事情对银行股有什么影响?

这些是宏观层面的东西,至少需要一两年的行业研究。

在中观层面,银行业内部:

我之前有一个观点,银行业看似是完全市场化的,但实际经营过程中垄断情况严重。

地方上的资源给哪家银行倾斜?地方的存款放在哪里,在哪家银行代发工资,开展收支业务,对银行的经营影响很大。

而在经济发达区域耕作的银行,因为投融资需求活跃,利差更高,资产质量更好,所以业绩表现自然会靓丽很多。

以上两个因素叠加,我们会发现一个经济发达省份,可以轻易支撑起几个优秀的区域城商行。

比如江浙一带的杭州、常熟、江苏、宁波等,盈利能力远远强于国有大行和一众股份行,甚至一度强于股份行的翘楚招商银行。

这两年齐鲁、青岛两家业绩表现不错,也非常依赖山东的地方经济。

但是这个经验无法复制到京津、广东这两个同样经济强势的区域,原因各有不同。

广东地区城商行的生态位被招行、平安银行、中信银行三家股份行卡住了,而京津地区的企业,以央企巨无霸为主,对接的自然也是巨无霸银行,基本没城商行什么事儿,导致北京银行相对弱势,广东地区的一些城商行,日子过得相当惨淡。

这导致我们在选择银行股的时候,一定要有倾向性,哪些银行长期表现会比较不错,是真的有成长,哪些银行就要差点儿意思,只能做到“持股收息”,不能指望太高的收益?

没错,即使在银行内部,也有“成长”和“价值”的分化。

到了微观层面,干扰项就更多了。

比如说,我经常看到有人去分析“资本充足率”这样的指标,说什么资本充足率不够,“内生成长能力”不足,以后成长性会受影响,可能需要再融资。

好家伙,这些东西都属于监管指标,和大多数股民压根没什么关系。

资本充足率涉及到对两个复杂指标的计算。

分子部分是银行的资本总额,有的是股民直接持有的核心净资产,有的是优先股、永续债、二级资本债这样的干扰项,是监管为了控制风险,防止银行破产的时候对金融体系造成过大的冲击设定的,对于股民来说没什么分析价值。

而分母部分,所谓的风险加权资产,是对银行不同类别的资产,赋予不同的风险权重,认为贷款的风险很高,权重就给得大一些,认为债券的风险很低,权重就可以小一点,最后得到的一个加权总数,权重给得是不是合理?完全做不到那么精细的。贷款可以违约,债券就不会吗?不同银行不同类型的贷款,所代表的风险等级也一样吗?不可能的。风险加权资产规模大的银行(分母大,资本充足率低的银行),风险就一定大吗?

所以最终“攒”出来的一个监管指标,和银行最终的盈利能力,可以说是毫无关系,大家在那儿分析个啥?纠结个啥?核心资产充足率低的银行,基本面就一定差吗?

不见得吧,撑死就是整体的经营杠杆可能加得高一些,但杠杆高所衍生的风险,还得看最终资产端运营的质量。

而且,杠杆只是放大了波动,既放大风险,也会增厚盈利,你只看风险,不考虑高杠杆带来的更高收益的潜力,不客观吧?

以上这些,从宏观,到中观,到微观,我提出了一堆问题,大部分都没有给出确切的答案,都是我早期学习银行业的时候,反复比照概念,查找数据,逐渐搞明白的。

![]()

我能提出这些问题,证明我大概率是想明白了,知识拼图已经比较完整了。有些东西我认为是常识的东西,大家理解起来却很费劲。

比如我反复说过很多次,别再盯着营收、息差、新生不良这些数据去搞基本面研究,因为数据是不公开的,信息是不透明的,很难研究明白。

一家银行的息差反弹了,不见得是好事儿,因为他的信用减值损失可能在以一个更高的增速去增长,最终反而蚕食利润;

一家银行的营收是负增长的,而另一家是正增长的,也不意味着第二家银行就更好,理由同上一条;

还有拨备这个干扰项,我很少见到市场上的研究员,去对不同银行的拨备、资产质量进行横向比较,去试着做拉平处理,同业对比的。

我之前提出,利润就是拨备,拨备也是利润。

只看利润,不看拨备的边际变化,或者说,看过利润了,也看过拨备了,但没有把二者去做结合,去进行同业对比,那不是白看了吗?

以上说了一大堆,大致也是给朋友们指出了一条研究的路径。

如果你本身就是银行股民,长期跟踪这个行业的,大概率能理解我说的是什么意思。

知识拼图越完整,捕捉到的信息和细节越多,对行业越了解,长期持股并最终赚到大钱的可能性才会越大。

否则别人随便抛出一个似是而非的观点,就把你吓住了,银行业里的鬼故事太多了,有些表面上听起来还是挺吓人的。

再一个是可转债的问题,本质上就是一次股份增发罢了,不知道为什么很多人要在这个问题上反复纠结。

增发股份,固然会摊薄老股东权利,但不意味着要直接把个股判死刑,这是两个维度的事情,取决于银行对新投入资本的利用效率,报表ROE是否可以维持,以及如果报表ROE因此下降,那么下降的幅度是否可接受,对于当前的估值影响几何,这些都可以量化计算。

而如果你在这个地方有困惑的,也和银行没有关系,任何行业都可能增发、融资、配股、发可转债,可能你对股票的增发过程就没有想明白,这个属于要退回去重新打基础,学习一些财务报表编制和证券分析的内容。

![]()

最后给榜单吧,银行股价值排行榜第23期:

相比上期,变化依然不大:

杭州、齐鲁分列一、二名,是目前成长性和综合性价比最高的银行。

常熟和长沙银行各前进一位,这不意味着成都和江苏银行投资价值的下降。

以成都银行为例,拨备覆盖率依然有433%,远超行业均值,还原拨备后的真实ROE,前三季度在10.4%,超过优秀银行标杆招商银行的10.1%,在报表ROE和真实ROE都领先招行的情况下,PB目前是低于招行0.11倍,只有0.83倍PB,依然是很低估的。

普通股民优选前7位配置,杭州、齐鲁、招商银行、成都、长沙、江苏、常熟银行,都是可以的。

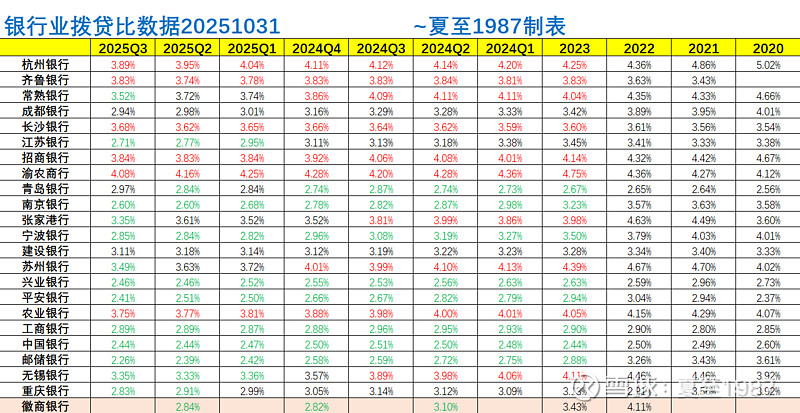

值得一提的是,青岛银行今年业绩表现靓丽,进步明显,可能成为黑马银行。对拨贷比的数据进行整理:

可以看出青岛银行是当前经济形势下,为数不多拨贷比反弹的银行,可以重点关注。

最后,不要再问我,榜单上为什么没有某家银行了,努力想明白这样一个问题:

为什么这个市场上只有看多的,看好的,没有看空的,少有提示风险的?

这个问题,和为什么某家银行要发可转债类似,小股东们当然不喜欢可转债,但小股东的意愿不重要,你本质只是个搭便车的角色,这就不是个“经济问题”。

想不明白的,直接抄抄作业,看看榜单就好了。

关注我,分享更多投资干货!