保险股价值排行榜(第4期):人寿H等30,加入人保H、人保A

为了给投资保险股的朋友提供一个估值指引,2025年5月7日我开始发布《保险股价值排行榜》,并且依据榜单建立了同步组合。

目前组合累计收益率74.3%:

半年时间收益率还是不错的。

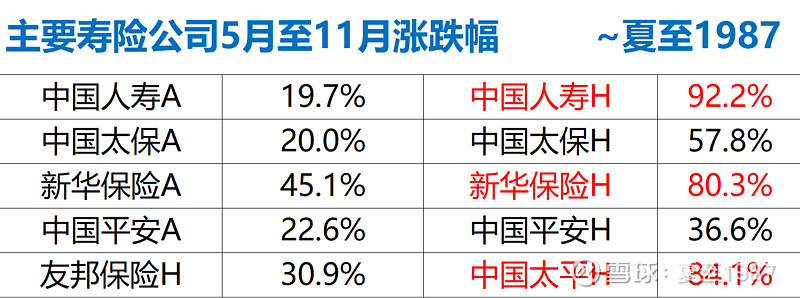

统计5月7日至今个股自身的涨跌幅:

我在第1期排行中选出的投资价值第一的人寿H,目前涨幅92%位列第一,存在较大的运气成分。

可以看出,建立一个低估值组合,在具备更厚安全垫的前提下,组合74%的收益率只是微微跑输人寿H(92%)、太平H(84%)、新华H(80%)等少数个股。

而且几乎可以提前预判,“低估值”策略未来也一定是长期有效的。

5月发布第一期榜单的时候,人寿A的估值是0.73倍PEV,人寿H的估值是0.27倍PEV,同股同权的情况下,A股的价格比港股贵了170%,相当离谱。

当时太保A的估值是0.5倍PEV,太保H的估值是0.33倍PEV,A股的价格贵了51%。

即使考虑流动性、所得税率的差异,港股H股折价30%已经是极限,可以看出当时香港市场对内资保险股存在系统性的歧视。

“买得便宜”,也是价投的核心理念,大家还是要坚持。

5月初人寿H只有14块港币,还没有从4月7日的恐慌状态中完全恢复,对应0.27倍PEV,从普通人容易理解的市盈率PE的角度只有3.4倍PE,很难想象这是在市场没有完全走向大牛的情况下可以给出的估值,一旦出现全面牛柿,保险股的利润可以再涨50%以上,PE会直接打到2.5倍以下。

这种估值的股票,在A股找得到吗?

完全没可能。

港股的估值体系,其实是比较魔幻的,这也是投资港股非常困难的地方。

就像你很难在2021年年初,港股30000点,整体估值不太贵的时候,设想仅仅是一年半以后恒生指数就跌到了14000多点,生生腰斩,并且在2024年初再次下探14000点。

这个过程,满仓的朋友会非常难受,稍微带一点儿杠杆的,特别容易爆仓,

所以投资港股,建议任何时候就把总仓位限制到120%以下,你很难理解那些老外,以及香港陈年老登脑子里的真实想法。

即使在11月的今天,人寿H的PEV也只是达到0.48倍,因为三季度净利润的暴涨,PE只有4倍多点儿,贵了吗?

不见得吧。

之前估算人寿H至少可以持有到30港币,这个估值有拍脑袋的成分,大概对应0.5倍到0.55倍PEV左右,现在似乎可以更乐观一些,因为市场也在纠错。

以上是对市场的看法。

由于三季报保险公司都不披露内含价值,这里简单更新一下其他的有效数据:

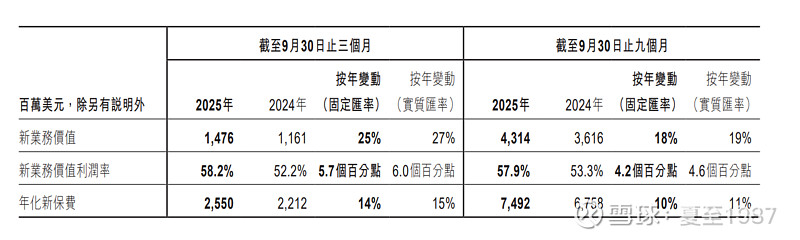

1、友邦保险~

2025年三季度创造新业务价值14.76亿美元,同比增长25%,新业务价值率58.2%,同比提高了5.7个百分点,表现很不错,新业务价值率恢复到了历史最高水平。

友邦在2022年以前新业务价值率一直能维持在58%左右,到2023年萎缩到51.2%,现在算是重回巅峰。

今年前三季度的年化新保费达到59亿,同比增长51%,保单销售的情况也很好。

这股是外资的心头好,但PEV高达1.65倍,我是不可能配置的。

有更便宜的为什么要选贵的?

2、中国太保~

三季度单季净利润178亿,同比增长35.2%,前三季度合计实现净利润457亿,同比增长19.3%。

前三季度太保寿险收到规模保费2638亿,同比增长14.2%,对应新业务价值153亿,可比口径同比增长31%。问题在于规模保费的增长主要来自银保渠道,总规模保费增长的320亿中,有226亿都是来自银保渠道,而银保渠道的新业务价值率一定是偏低的,不过这倒不是太保一家的问题,后面再看。

产险业务的原保险保费收入1602亿,同比增长只有0.1%,代表经营效率的综合成本率97.6%,同比下降1个百分点,对比平安、人保的综合成本率,太保的数据不够优秀。

资产端总投资收益率来到5.2%,同比提高了0.5%。

结合半年报的内含价值的变动情况来看,太保今年的业绩在保险公司中算比较一般的。

3、中国平安~

平安三季度单季净利润648亿,同比增长45.4%,前三季度1328亿同比增长11.5%。

寿险健康险的增长不错,前三季度创造新业务价值357亿,同比增长46.2%,新业务价值率上升了9个百分点,回到了30%左右,可喜可贺。

和太保一样,代理人渠道创造的新业务价值只增长了23%,增长主要来自银保渠道,同比增长170%,贡献了新业务价值的35%。

产险方面,保费收入2562亿,同比增长7.1%,综合成本率97%,下降了0.8个百分点,成本控制能力,以及保单销售情况都优于太保。

投资端综合投资收益率5.4%,同比上升1%。

平安今年的内含价值EV恢复到较好的增长势头。

只对比太保和平安的话,太保H、太保A、平安H、平安A当前的PEV分别为0.5倍、0.6倍、0.66倍和0.71倍。

这四只股对比,只看性价比的话,你会怎么选?

4、中国人寿~

之前在10月21日内容《三季报预增,人寿H还是便宜》中已经对中国人寿做过分析,在业绩预增公告中预告前三季度归母净利润1567到1776亿,实际1678亿,正好卡在预告值的中间。

三季度单季净利润高达1268亿,这个在整个市场上都是极其罕见的吧,也证明了保险股在牛柿里的利润弹性,直接把前三季度的ROE干到了29%的极高水平!

具体业绩:

前三季度实现总保费6696亿,同比增长10.1%,公司自述是新业务价值“强劲增长”,可比口径同比提升了41.8%,这个增长略差于平安的46%,强于太保很多。

投资端总投资收益率高达6.42%,同比提升1.04%,在保险公司队伍里算最优秀的一批。

估值后面再说,直接看榜单吧。

5、中国人保~

人保在这一期首次纳入评级。

相对其他几家,比如平安、太保,人保的财险业务贡献利润更多,所以考虑使用PB-ROE的估值体系。

我们之前提过,PB-ROE的估值体系和寿险公司的PEV-ROEV体系的底层原理是类似的。

前者PB是价格P对净资产B的比值,根据B的增长(ROE),估算出合理的PB估值。

后者PEV是价格P对内含价值EV的比值,看EV的增长(ROEV),估算合理的PEV。

所以寿险公司的EV,可以看作是对一系列保单未来可以产生价值的估算,是一个贴现的结果,也可以理解为是寿险公司虚拟的B。

占利润大头的财险前三季度实现保费3859亿,同比增长5.9%,实现利润高达402亿,同比增长50%,占整个公司634亿利润的63%。

而人保对费用控制的能力是比较好的,综合成本率只有96.1%,同比下降了2.1%,优于平安的97%和太保的97.6%。

综合保单销售的情况,人保目前的竞争力是财险行业最强的,好于平安,大幅好于太保。

人保寿险和人保健康的规模还不大,处在业务发展初期,人员脱退、退保率这些指标应该还没有达峰,看个大概就行,利润和新业务价值的增长理应好于其他成熟的寿险公司。

投资端总投资收益率5.4%,同比提高了0.8%。

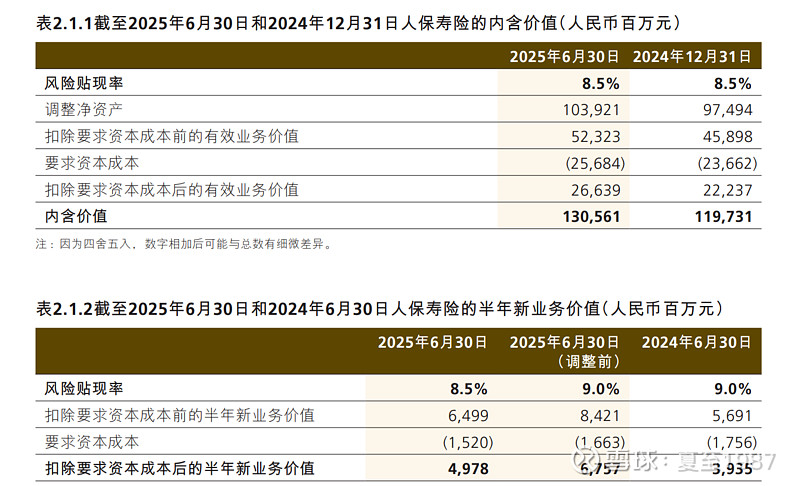

综合来看,在PB-ROE估值法下,今年ROE应该在17%以上,连续两年实现15%以上的ROE,人保A的PB估值为1.24倍,人保H为0.96倍;

在PEV-ROEV估值法下,因为业务更复杂,只考虑寿险和健康险,数据摘自半年报:

人保取的风险贴现率是8.5%,投资收益率假设为4%,寿险半年ROEV达到9%,新业务价值创造从2024年上半年的39.35亿增长到67.57亿,增速非常快。

健康险从上年末的301亿增长到半年报的394亿,但奇怪的是健康险的投资收益率假设从4%下调到了3.5%,有点儿保守了,今年资本市场是很好的,保险公司普遍投资端表现亮眼,可能是保守一点,给以后留点儿余量。

总的来说,这块儿我会综合考虑人保的PB和PEV估值,需要一些“手法”,看最终的榜单吧。

6、新华保险~

新华是上半年所有寿险公司中的ROEV第一名,三季报继续优秀,归母净利润180亿,同比增长88%,前三季度合计同比增长58%,使加权ROE来到33%,同样位列第一。

前三季度实现保费收入1727亿,同比增长18.6%,比半年报22.7%的增速略有下降,但单季度500亿的保费收入依然很牛。

前三季度新业务价值创造同比增长50.8%,更重要的是保费结构健康,个险渠道长期险首年保费收入同比增长48%,甚至超过了银保渠道47.7%的增长,应该是所有保险公司中,个险团队最强了吧。

总的来看,今年新华的发展有点儿像开挂,几乎在所有重要经营指标上,都领先其他保险公司一大截。

7、最终排行~

最后看榜单,本期加入中国人保A和中国人保H:

目前大多数保险股的估值已经较几个月前大幅上扬,最“肥美”的部分应该是吃差不多了。

估值再往上,需要大牛柿、大行情的催化,不再适合“无脑”配置。

理论上,人寿H和新华H这样的优秀标的,给1倍PEV是不过分的,但这种毕竟是从0.25倍PEV以下涨起来的,真的坚定持有到1PEV,如果极端行情再来一次,再从0.5倍PEV以上跌到0.25倍PEV,说不肉疼也是假的。

所以一个是需要根据行情的演绎程度,观察保险股整体估值水平,相对大盘的性价比。

性价比越高,配置的信心也会越足,比如大盘再涨了20%~30%,而保险股原地踏步的情况。

再一个是观察最重要的业绩驱动因子~新业务价值创造,也就是保单销售的情况。

看利率能否起来,带动总投资收益率再次向上,进而使利差损变为利差益,而这需要消费复苏,经济重新走向繁荣,得看政策刺激的力度,不确定性较大。这一点,我倒是觉得不悲观,相信周期的力量吧。

不出意外的话,第5期榜单估计要等到明年4月底,2025年年报发布后了。

目前的策略依然是,舍弃业绩非常不稳定的太平H,舍弃业绩很好,但PEV全行业最高的友邦。

均衡配置人寿H和新华H,或前三名各配置1/3,都是挺不错的。

保险行业在三大金融行业中是最复杂的,看不明白的,直接抄作业即可。

关注我,分享更多投资干货!