银行股投资实战指南(一):过去十年我的实践

本文共5800字,阅读需要约15分钟。

开一个新的系列内容,系统地分享一下如何做银行股投资。

由于银行业务本身的复杂性,以及市场长时间对银行的歧视导致的低估值,愿意深入研究银行股的人本就不多。

目前市场上分析银行的内容,要么是只讲解具体的业务和财务数据,要么直接对银行股的价格走势做出预测,这些内容在我看来都略显空洞,离真正的投资实践相距甚远。

比如说,银行业绩两个最重要的驱动因子,一个是息差,一个是资产减值损失,这两个部分和宏观经济息息相关,他们是怎样联系起来的,经济对二者实际的影响有多大?不同体量的银行,不同地域的银行有哪些差异,银行的业绩是不是同质化的?为什么在同一个历史时期,有的银行报表ROE只有8%,且还在持续下降,拨备也严重不足,而有的银行ROE可以达到13%以上,甚至有所反弹,拨备水平也远远高于行业均值?

以上是业绩层面,研究银行的基本面可以解决的问题。

从业绩出发,再看估值。

为什么在过去十几年漫长的股市历史中,银行股长时间处在全市场最低估值水平?当下市场对银行股的看法,隐含了哪些假设,这些假设是否合理,符合客观事实吗?

以上是市场对银行的定价,我们还需要根据自己对行业理解,给出一个自己认为“合理”的定价。

毕竟市场充满情绪,唯有理性可以穿越周期。

对于现在很多优质的银行,报表ROE可以做到13%以上,而还原拨备后的真实ROE甚至比报表ROE更高。由于较厚的拨备提供了扎实的安全垫,未来几年继续做到13%以上的报表ROE难度不大。

这种类型的标的,按照标准的估值理论给到1.2倍PB,甚至1.5倍PB以上是不过分的,但市场普遍只给破净价(1PB以下)。

识别市场的定价错误,找到预期差,就是我们做投资研究最重要的目标。

1、我投资银行的真实经历

结合我自己在银行股投资的过程,介绍一下这个行业的投资方法论。

我主要经历了三个时期:

2018年以前是行业入门阶段,主要是学习银行的业务,去理解商业模式;

2018年到2021年是进阶阶段,开始看各种财务指标去选股,进一步形成对行业的认识;

2021年以后,我的投资体系逐渐走向成熟,形成了独立于市场的银行估值方式。

特别是提出,可以舍弃对净息差、资本充足率、拨备覆盖率等核心指标的过分关注,深入挖掘银行的真实利润,也就是报表利润加上拨备调节项,进而对银行股进行精准估值。

后面我开始做银行股的价值排行,目前已更新到23期,有兴趣的都可以去查看。

1.1入门阶段(2018年以前)

2018年以前,和大多数普通股民一样,我对银行股投资也是一头雾水,因为银行的业务确实非常复杂。

我当时最想不明白的一个点是,为什么大部分银行的利润看起来很高,成长性也不错,但股价长期低迷,甚至常年破净。

银行真的像市场描述的那样,存在很多暗雷,存在巨大风险吗?

因为坚持价值投资的理念,银行股估值最低这一点自然就吸引了我的关注,其实早期,2018年以前,对于很多价值投资者,银行都是无法回避的行业。

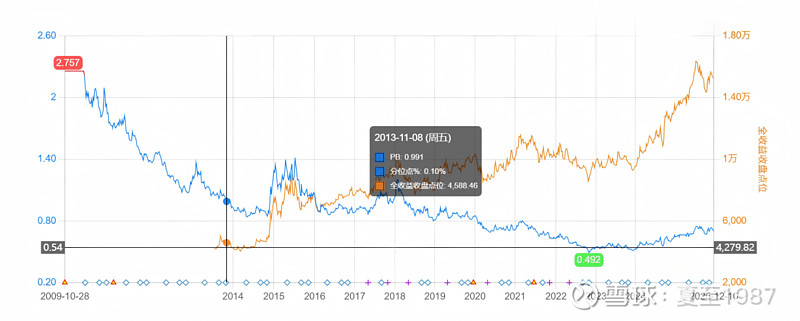

作为银行指数整体,第一次破净的时间点应该是在2013年的11月:

银行指数正式跌到1倍PB以下。

2015年市场最热的时候,真正的大牛柿,也只是提高到1.3倍PB,其后又迅速跌破1倍PB。

最低的时候,银行指数到过0.49倍PB(2022年),现在估值大幅回升,但也只有0.7倍PB。

根据我们的估值理论,如果一个股票,PB长期在1倍以下,那么长期持有的投资回报率,一定是大于报表ROE的。

这个结论严格成立。

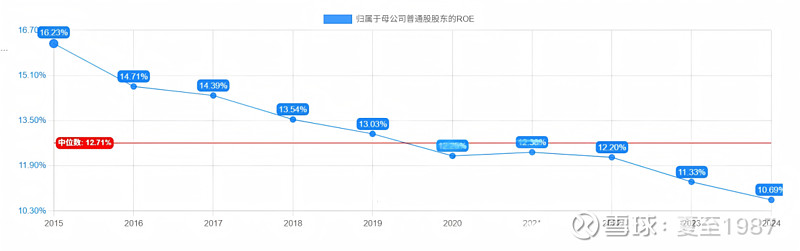

此时我们观察,2014年银行指数的平均ROE高达18%,之后几年行业平均的ROE如图:

2015年以后历年平均ROE分别为16.2%、14.7%、14.4%、13.5%、13%。

2020年以后的行业平均ROE分别为12.3%、12.4%、12.2%、11.3%、10.7%。

可以看出,全行业的真实盈利能力确实在逐年下降,但依然常年保持在10%以上,这个盈利能力是远远超过A股中其他行业平均值的。

如果我们具备一定的财务知识就能明白,利润短期可以造假,长时间的,持续地造假,绝无可能。

这意味着2013年起银行破净的估值是完全没有道理的。

此时以破净的价格买入银行指数,如果把当时的净值设为1,如果最终依然可以以同样的估值卖出,那么十年后实际的净值增长,是一定大于各年ROE的乘积,也就是1.18*1.162*1.147*……*1.113的。

计算过程也很简单,由于分红的存在,股价又长期破净,所以实际投资回报率必然大于每年报表ROE的乘积:

第一年的收益率为18%以上(2014年的ROE为18%),第二年的收益率为16.2%以上(2015年ROE为16.2%),以此类推。

我们可以验证一下:

在2013年11月银行首次破净的时点买入银行指数ETF,当日收盘点位4588点,12年后的今天,即使指数只有0.7倍PB,估值水平萎缩了30%,但全收益率收盘点位(加回分红后)已经达到15268点。

期初1点的净值可以膨胀到3.32,期间实际收益率达到232%。

12年净值累计翻了三倍,年化收益率在10.3%以上。

按我们的经验,大部分股民在过去十年,净值翻一倍,也就是十年一倍,年化收益率7.2%以上,都是很困难的。

我们将每年银行指数平均的报表ROE相乘1.18*1.162*1.147*……*1.113*1.1*1.09。2024年的平均报表ROE是10%,2025年设为9%,得到最终的净值,会从1增长为4.4。

这个4.4的理论值,大约比上面计算的实际最终净值3.32大了32%,其中的差额正好就是估值萎缩的部分(从1倍PB下降到现在的0.7倍PB),误差在于分红复投。

所以理解了这个过程,就可以轻易得到以下几个结论:

银行股的报表ROE,是非常真实的,且长期大于其他行业平均水平。

因为起点的估值极低,具备非常厚的安全垫,所以长期持有银行,投资回报率相当可观,即使存在市场估值萎缩的因素,最终的年化投资回报率也很容易超过10%。

在以上两点同时存在的基础上,银行股的整体破净,就是严重不合理的,非理性的,所以之前的市场定价一定是错误的。

无数案例表明,这个市场的价值发现能力,真的非常差,也就是说,价值投资的策略在很多时候都可以保证有效。

在2016年到2017年的第一阶段,我学习了一些估值理论,掌握了一些银行业的基础知识后,确定了银行股的投资价值,开始配置银行,忽略市场的偏见。

接下来就要开始选股了。

当时的选择,一个是兴业银行,一个是招商银行。如果我研究得更有深度,可能会更多地配置招商银行,而排除掉兴业银行。

因为2015年,招商银行的报表ROE为17.1%,2016年是16.3%。而兴业银行呢,2015年是18.8%,2016年是17.3%。

看表面数据,似乎兴业银行更胜一筹,只看报表盈利能力的话。

但如果兼顾拨备的充足程度,2015年,招商银行的拨备覆盖率为178%,2016年180%,2017年262%,2018年是358%,拨备覆盖率增长得非常快。

再看兴业银行,2015年拨备覆盖率是210%,2016年还是210%,2017年211%,2018年又回到207%。

看出区别了吗?

以成熟的行业研究视角来看,这几年时间里,招商银行实际是“藏”了利润的。兴业银行倒也没什么问题,报表ROE相对更真实,更能准确地反映实际经营情况,但业绩确实相比招商逊色很多。

再对比股价的表现。

兴业银行从2015年底的10块,到2019年年末的时候,还是10块钱一股。这个过程中PB是从1.13倍,下跌到0.7倍。业绩的增长,被估值的下降抵消掉了。

而招商银行因为拨备增长很快,所以市场是愿意给估值的,PB从2015年的1.3倍,涨到了2019年底的1.7倍,股价更是从12块,涨到28块,翻了一倍不止。

所以即使在同一个行业里面,很相似的两家银行(当时都是优秀股份行的代表),报表ROE差不多的情况下,由于拨备变化的差异,导致了完全不同的股价走向。

招商银行因拨备覆盖率持续提升,释放出了很强的盈利能力和抗风险能力,赢得了市场青睐;

而兴业银行虽然报表ROE也不错,但拨备不足,缺乏利润调节空间,估值长期停滞。

后来我发现兴业银行的基本面其实不太好,果断放弃了,只留下一个招商银行。

那段时间大部分的投资收益,也来源于持有招行。

1.2进阶阶段(2018到2021)

在上一个例子中,招行在2018年以前拨备增厚的速度远远领先于行业平均水平,其实体现的是更强的“真实”盈利能力。

而这种盈利能力的来源,在于招商银行把握住了当时行业发展的两个大方向,一个是坚决地转型零售,信用卡和消费贷款业务持续发力,在国内经济增速下行,对公业务萎缩的背景下形成了第二增长极。

第二个是专注做好有钱人的生意,私人银行和财富管理业务的发展,在行业内处在数一数二的水平。

这两个关键因素共同给招商银行带来了几方面的优势:

首先是在资产端,在零售贷款方面,消费金融和信用卡类的贷款收益率是远远高于对公贷款的,招行零售转型更早更坚决,积累了最好的零售客户基础,所以可以在保持较高的贷款收益率的基础上,有效控制信用损失的比例。

在负债端,存款方面,成本控制的能力也很突出。到2017年,招行零售存款中活期存款的占比已经提高到72.6%,而2014年的时候还不足60%,我们知道对于活期存款,银行需要支付的利率(也就是成本)是基本为0的,是无成本占用的。这使招行的付息负债成本率保持在了绝对的低位,2017年时只有1.77%,所有股份行最低,甚至达到了国有大行的水平。

国有大行的低负债成本,主要是因为网点众多,吸纳了大量的低线城镇和城乡结合部的存款,可持续性不强,没有什么发展潜力,客户的黏性远远不如招商银行。

资产端和负债端共同发力,使2018年以前的招行,业绩相对同业有了一个明显的爆发。

可以看出,要理解招行在这个阶段的竞争优势,就必须“懂”银行的业务了,单纯看一些财务数据,包括浅层的如ROE、ROA,深层的如息差和拨备的变化,成本收入比的变化,已经不够了。

到2019年初这个时点,招商的基本面虽然优秀,但PB已经涨到1.7倍以上。对于一家报表ROE在16%的公司,绝对估值虽然谈不上贵,但对比之前,2017年以前1倍PB左右的水平已经大幅上涨,风险已经在累积。

而此时兴业银行的PB依然只有0.9倍,ROE在14%左右。

作为一个理性的银行股投资人,从性价比的角度,这两家银行的股票要怎么选?

其实最优答案是选择另一家,在战略上完全模仿招行,也在做零售转型的平安银行。

当时的平安银行,报表ROE只有11.3%,比兴业银行更低,但平安银行PB估值只有不到0.9倍,且具备几个先天优势:

一个是后发优势。平安银行的零售转型在2016年以后,真正开始显现成效在2020年以后,对比2013年以前就开始零售转型的招商银行,客户基数更少,发展更快。

另一个是背靠平安集团,有保险和证券业务做协同发力。当时的逻辑是,对于平安保险的客户,如果同时可以发放贷款,做信用卡业务,那么保险客户的实际素质是高于普通客户的,衍生的风险也更低,这部分平安称作“综拓”板块,意味着保险、银行、证券的综合拓展。而在集团内部,每个客户的资信状况和数据是联通的,方便银行业务对客户资源的挖掘。

之后的几年,从2019年算起,平安银行的报表ROE虽然反弹没有那么明显,从2019年的11.3%提升到2022年的12.4%,但代表利润蓄水池的拨备水平,拨备覆盖率从2019年的183%提升到了2022年年中的290%以上,成为行业内效仿招行,又一个零售转型成功的典型样板。

平安银行的估值,也从2019年初的0.83倍PB,迅速提高到2021年的1.64倍PB,估值水平提升了一倍以上。

叠加业绩增长后,期间股价涨幅更是高达163%,从2019年初的8块多涨到了2021年的20块。

同期招行的涨幅实际涨幅只有78%。

以上例子可以看出,深入研究某个行业,理解行业的核心业绩驱动因子,找到市场预期差的部分,是可以获得超越市场的阿尔法收益的。

这个时期,随着招行的PB越来越接近2倍(逐渐的泡沫化),我将大量的招行仓位挪至平安银行。

并于2019年1月、3月和5月,分别写下《否极泰来:平安银行2018年年度快报点评》《再谈平安银行的投资价值》《凤凰涅槃:谈谈当前的平安银行》三篇深度内容。

用我的名字+文章标题,在各公众平台可以轻易搜到。

之后觉得还不过瘾,又于2020年初写下上万字的平银分析三部曲:《平银三部曲(上):躺着赚钱的时代结束了,寻找下一个招商银行,兼谈银行业的格局》《平银三部曲(中):平安银行年报精读,预计2020年净利润增速至少15%》《平银三部曲(下):为什么平安银行最可能成为下一个招行?》

1.3成熟阶段(2021年以后)

在平安银行上虽然赚到了钱,但研究行业的过程中我发现了一些更深层次问题。

从业务的角度出发,去理解不同银行间业绩的分化,难度不低,而且不容易有前瞻性。

比如说,2020年以前,零售和财富管理转型是银行业炙手可热的战略方向,但2020年那场公共卫生突发事件打断了这个进程,之后国内经济萎靡,投资和消费不振,出口成为拉动经济增长最重要的引擎。

在这样的宏观背景下,一些精耕江浙区域的小型城农商行,链接出口外贸企业,小微业务做得好的银行,比如江苏银行、杭州银行、常熟银行、无锡银行、苏州银行等开始发力。

而一些传统的强势银行,比如网点铺得更广的国有大行,股份行中的优等生招行等,在这个过程中相对优势开始消解。

平银转型零售三四年后,不良开始逐渐暴露,业绩没有再上台阶,也是因为这个原因。

我同时意识到,市场对银行的认识是严重不足的,对业务缺乏了解,对利润的调节项拨备的边际变化,反应不够敏锐,存在明显的滞后性。

如果能准确的评估还原拨备后的“真实利润”,得到不同银行间真实ROE的强弱对比的话,有机会先人一步进行布局的,之后就可以等待市场的价值发现,这里是存在明显的“预期差”的。

所以我开始返璞归真,从“看山是山”出发,经历了“看山不是山”的阶段,再次回归到“看山是山”,并且抛弃了对部分中小银行的偏见,努力挖掘业绩强势,估值不高的高性价比银行,同时发布了《银行股价值排行榜》系列内容。

以这个排行榜为参考建立的投资组合,过去五年已经取得106%的累计投资收益率,大幅跑赢沪深300指数达94个百分点。

这里有个问题。

能不能走走捷径,直接跳过对银行业务的研究?

即使一个投资人朋友,对银行营收和利润的产生过程,对资产负债表没有清晰的认识,对息差、拨备、成本收入比、资产质量、非息收入、资本充足率等银行的核心指标没有概念,直接根据真实利润进行估值行不行?

理论上可以,实践中很难。

如果不知道真实利润的来源,心里还是没底,无法安排仓位,不敢重仓。而不敢重仓,或重仓后拿不住,心态失稳,患得患失,离真正的超额收益就距离甚远。

所以我建议朋友们,在投资的初级阶段,还是要多学学业务,多看看报表,把基础打好,把概念吃透。

这篇内容实际包含两个部分:

一个是论证了银行股的低估值和市场的非理性,行业里还有很多的投资机会。

一个是我自己投资银行股的实践,相当于是对过去几年银行整个行业的发展,股价和估值的变化做一个复盘。

这个系列的内容,有人看就接着写。

现在比较佛系了,内容创作本身没有多少收益,更多的是对投资体系的梳理,帮助自己更好地投资。

待续~

关注我,分享更多投资干货~