港股分析大V

· 中国香港

$微盟集团(02013)$ 看年報,一大堆財務數字,懂會計的人肯定比我多,數字的藝術,大家明白就可以。所以,我看了等於沒看,信一成就算了。

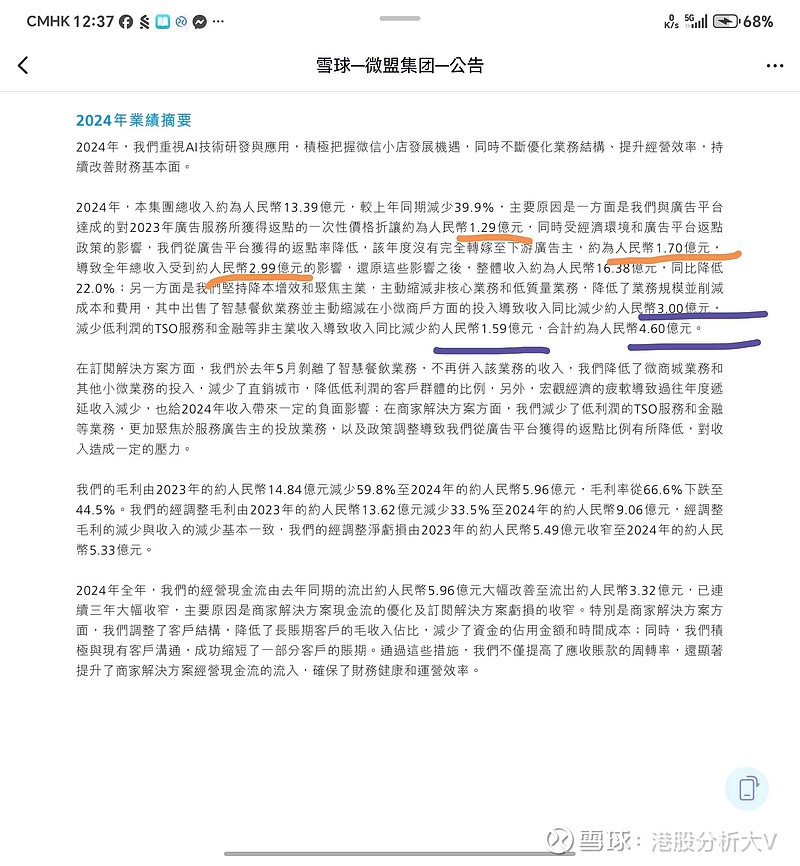

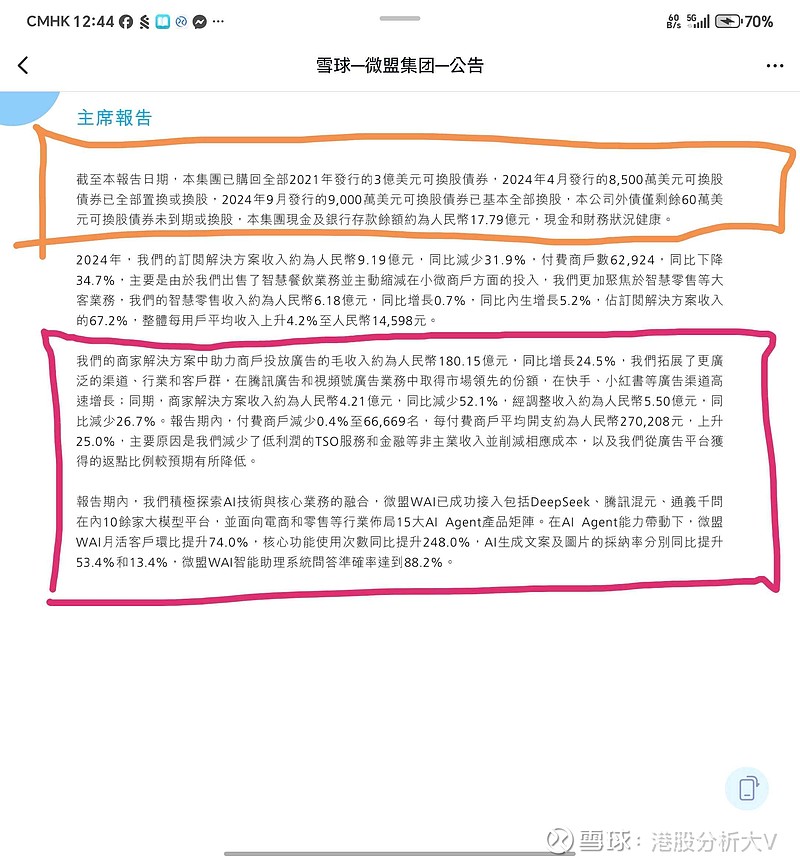

不如精簡一點,看看主席報告及精簡擇要。我覺得微盟報告交代得很清楚,2024年收入少了是因為兩點,一次性廣告收益返點下跌及cutoff非核心智慧餐飲業務,2024年收入合共少了7.6億。看了不是很安心嗎?一次性問題及斬掉沒盈利浪費資源的業務。

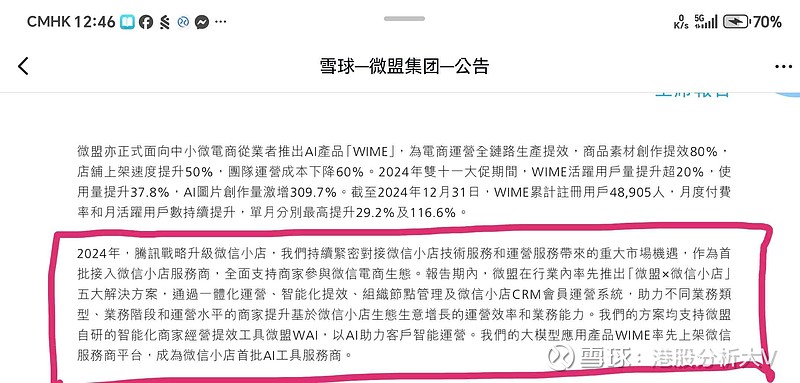

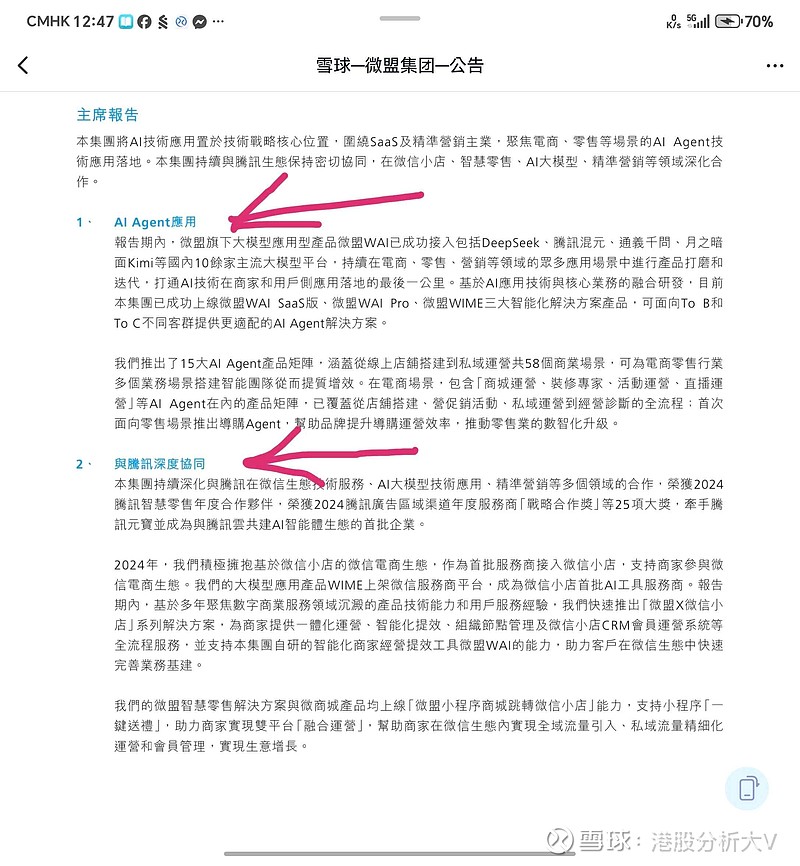

又繼續看下去,在騰訊廣告及視頻號廣告中取得市場領先份額,在快手及小紅書業務高速增長。微盟持續緊密對接微訊小店技術服務及運營服務帶來的重大市場機遇.......

好明顯,微盟行的路更似中國版$汇量科技(01860)$ ,集中火力攪AI廣告。那看看匯量這一年升勢,升了10倍+,就推測一下微盟選擇了正確方向後的爆升威力吧![]()

![]()

![]() 。

。

Er.....聽閒$腾讯控股(00700)$ 全力催谷微訊電商,攪了個事業部,上年年尾藍包已經爆升120%,若然微訊又有新攪作,全力攪AI廣告的微盟會........🤤🤤🤤🤤🤤🤤![]()

![]()

還有快手,小紅書.......![]()