青春的泥沼

· 北京

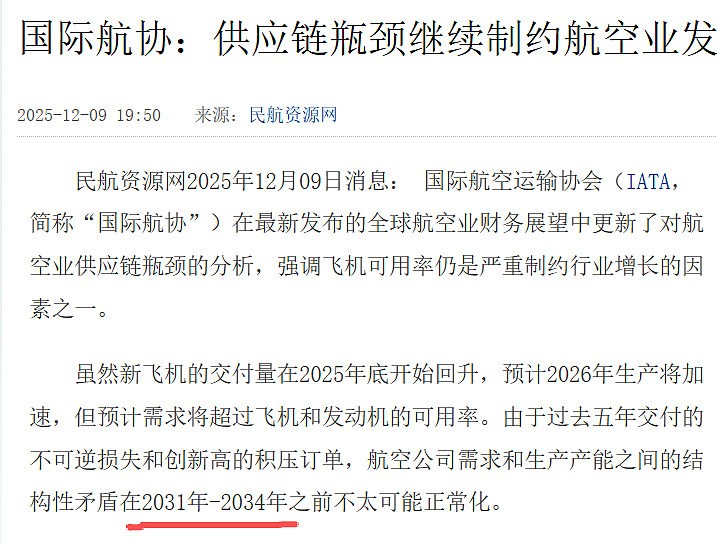

笑死,我一直被民航产业链打脸,前几年我预计26年民航产业链恢复正常,然后这两年我估计28或是29年就差不多了,毕竟折腾四五年了,结果这几天全球国际航空运输协会(IATA,简称“国际航协”)又搞出一个最新报道:预计到2031-2034年了。$中银航空租赁(02588)$ $中银航空租赁(02588)$ $渤海租赁(SZ000415)$

原文摘录

供应链问题所面临的挑战主要包括:

- 目前,交付缺口总计超过5,300 架飞机。

- 积压订单已超过17,000架飞机,几乎相当于现役机队的60%。从历史上看,这一比例稳定在30-40%左右。积压量相当于近12年的产能。

- 机队平均机龄已升至15.1年(客运机队为12.8年,货运机队为19.6年,宽体机队为14.5年)。

- 尽管新飞机严重短缺,但“停航”飞机(出于各种原因)仍超过5,000架,是历史上最高水平之一。

交付延迟加剧的主要原因包括:

- 机身的生产进度已快于发动机的产能(现有发动机存在问题,导致发动机供应受限)。结果是,新下线的机身只能停放等待,直到有可用发动机装配。

- 新机型的适航认证周期显著拉长(从原先的 12–24 个月延长至 4 年甚至 5 年),导致其投产与投入运营时间被推迟,对远程宽体机队的更新影响尤为突出。

- 中美贸易紧张导致金属和电子产品加征关税,进一步加剧了部分供应瓶颈,并推高了维护成本。

- 熟练技工短缺,尤其是在发动机与零部件制造环节,正在限制产能爬坡计划。

- 航空供应链本就脆弱,关键部件往往依赖少数供应商。在经济不确定性、关税制度变化及劳动力市场紧张的背景下,这种脆弱性会迅速放大为严重的制约因素。因此,哪怕是微小的扰动都难以及时化解,并可能演变成显著的生产延误。

原文网页链接