国电南瑞:好公司,但现在不能买 ——又一次被“四重漏斗”否决的顶级资产

萨队长|贝叶斯主义价值投资者,以“四重漏斗”穿透迷雾,用概率更新迭代认知。

本文基于公开信息,使用「好生意—好公司—好价格—催化剂」四重漏斗,对目标公司进行系统体检与概率评估。分析 ≠ 推荐,请结合自身风险偏好独立决策。@今日话题

有些公司,你一看就会喜欢。

国电南瑞,就是这种公司。电网核心资产、央企龙头、现金流极其干净、分红稳定——几乎符合价值投资者对“完美公司”的全部想象。但当我把它放进“四重漏斗系统”时,结果却是:否决。

那一刻,我的直觉和系统发生了冲突。

这篇文章,不只是分析国电南瑞,更是一次:当你“很想买”,但系统告诉你“不”的时候,你该怎么办?

本文导航:

第一重漏斗:好生意(6.55分)——稳固但非暴利

第二重漏斗:好公司(8.97分)——教科书般的卓越

第三重漏斗:好价格(4.36分)——核心矛盾所在

最终裁决:否决买入,等待击球点

详细评分逻辑见后文。

一、引言:顶级公司与尴尬价格的矛盾

在A股的价值投资图谱中,有一类公司如同“皇冠上的明珠”:它们身处关系国计民生的核心赛道,拥有近乎垄断的竞争地位,财务报表干净得像教科书,且管理层低调务实。

$国电南瑞(SH600406)$ ,这家国家电网旗下的电力自动化绝对龙头,便是其中的典型代表。投资者常将其类比为“电网界的茅台”,赞誉其无与伦比的护城河与永续经营的特性。然而,真正的价值投资绝非简单的“买入并持有好公司”,其精髓在于“以好价格买入好公司”。当市场共识将一家公司的所有优点都定价得淋漓尽致时,投资的“赔率”便悄然消失。

本文将严格遵循“萨队长投资决策体系”的三重漏斗分析框架(好生意→好公司→好价格),对国电南瑞进行一次全方位的“体检”。

二、第一重漏斗:好生意分析(得分:6.55分)——稳固但非暴利

1. 生意本质:电力系统的“大脑”与“神经中枢”

#国电南瑞# 的核心业务是电网自动化,具体涵盖调度自动化、变电站自动化、配电自动化等。你可以将其理解为整个国家电力系统的“操作系统”和“核心控制器”。没有它的技术,电网的安全、稳定、高效运行无从谈起。

2. 评分维度拆解:

定价权(8分):极强的技术壁垒和客户关系构成了定价权。产品需要与电网深度耦合,定制化程度高,转换成本极高。主要客户对可靠性、安全性要求极致,对价格不极度敏感。

成长空间(6分):空间明确但增速平稳。成长逻辑来自两方面:一是国内新型电力系统建设带来的持续性投资;二是“走出去”的海外电网升级市场。但电网投资受国家规划影响较大,增速是稳健的“GDP+”模式。

赚钱模式(5分):典型的To-G/To-B高端制造业模式。回款周期受电网结算影响,但坏账风险极低;需要持续的研发投入维持技术领先,但资本开支相对可控。是一门“稳赚”但“不快”的生意。

小结:国电南瑞的生意模式,得分为6.55分(谨慎通过)。它拥有宽阔的护城河和永续性,但同时也受制于行业投资周期和天花板可见的成长速度。这是一个“价值型”而非“成长型”的生意模板。

三、第二重漏斗:好公司分析(得分:8.97分)——教科书般的卓越

如果说生意模式决定了赛道,那么公司治理则决定了赛手。国电南瑞在这一环节交出了近乎满分的答卷。

1. 财务健康度(接近满分)

盈利能力:ROE常年保持在15%-20%区间,2024年为15.87%,在重资产行业中表现优异。毛利率稳定在27%-30%,净利率稳步提升,显示强大的成本控制和产品结构优化能力。

现金流:经营现金流净额持续大于净利润,是利润“含金量”高的最硬核证明。公司没有有息负债,账上货币资金充裕,是典型的“现金奶牛”。

资产结构:资产负债表极其干净,应收账款和存货占比合理,且减值风险极低。

2. 股东回报与公司品格

分红记录:分红率稳定在50%左右,且股息率随着利润增长而提升。分红资金完全来自充沛的自由现金流,具备高度可持续性。

治理与信息披露:作为央企控股上市公司,治理规范,信息披露严谨、翔实,几乎没有“黑箱”操作或概念炒作的历史。管理层风格稳健务实。

3. 核心竞争力(护城河分析)

技术壁垒:数十年的技术积累和国家级研发平台,形成了完整的知识产权体系和极高的技术门槛。

客户壁垒:与#国家电网# “同根同源”的体系关系,以及长期合作形成的信任与依赖,是任何新进入者无法逾越的鸿沟。

数据与场景壁垒:其产品运行在电网最核心的环节,积累了无与伦比的实时运行数据和场景经验,这是迭代算法的“燃料”,构成了动态壁垒。

小结:好公司分析综合得分高达8.97分,裁决为【通过】。国电南瑞在“公司”维度上,几乎无可挑剔,是A股市场中稀缺的“治理典范”和“财务质量标杆”。

四、第三重漏斗:好价格分析(核心矛盾所在)

前两重漏斗的结论非常积极:这是一门好生意,由一家极其优秀的公司经营。

然而,所有估值方法,最终指向一个结论:当前价格(分析基准日:2026年3月24日;26.98元,市值约2167亿元),已经提前透支了未来的增长。

以下是严格的四维估值剖析:

前置过滤:市场与行业周期

市场环境感知:当前全市场估值处于历史中枢水平(PE分位约45%),市场调节系数为0。这意味着没有系统性的大熊市提供整体低估机会,也没有大牛市的泡沫助推,分析应聚焦于个股自身。

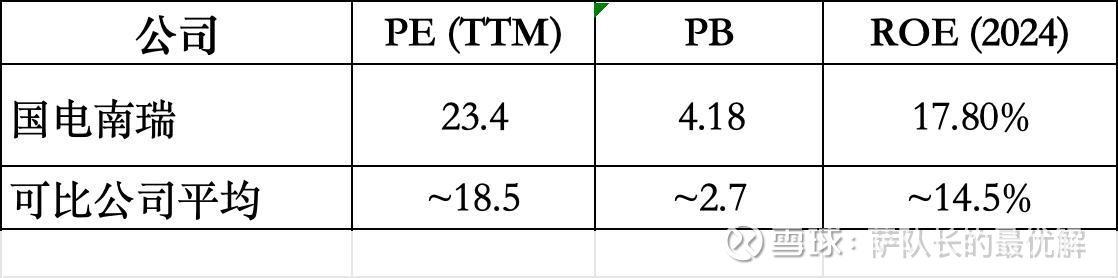

行业周期扫描:公司当前市净率(PB)为4.18倍,处于自身过去10年历史分位62.4%。这属于正常区间,表明行业并未处于明显的景气低谷或狂热顶峰,周期过滤器【通过】。

核心剖析:四维估值交叉验证(残酷的现实)

维度一:定海神针——DCF现金流折现(权重40%)

我们构建了乐观、中性、悲观三情景模型。核心假设基于券商共识(未来增速8-10%)及公司历史毛利率(27%左右)。

关键发现:当前市值已非常接近“中性情景”估值,且远高于“悲观情景”估值。

经DCF极端压力测试:假设未来毛利率从当前的27%持续下滑至22%(即下调5个百分点),同时增速放缓至5%以下,悲观估值将进一步下探至1520亿元,较当前市值有近30%的下行空间。这一测试凸显了当前估值对盈利假设的脆弱性——任何盈利不及预期,都可能引发明显的价值回归。

本维度评分:6分

维度二:横向雷达——同行比较(权重20%)

国电南瑞享有明显的估值溢价(PE溢价约26%)。这部分溢价由其更高的ROE、更稳固的龙头地位和更优质的现金流所解释,是合理的品牌和质量溢价。然而,溢价本身也意味着,从相对估值角度看,它已经不再“便宜”。

本维度评分:5分

维度三:纵向后视镜——历史分位(权重10%)

这是最值得警惕的信号:公司当前市盈率(PE-TTM)为23.4倍,处于自身过去10年历史分位的80.8%。

这意味着,当前的估值水平在历史上仅比不到20%的时间便宜。对于一家增速平稳的公司而言,处于估值历史高位,通常意味着市场情绪乐观、预期饱满。

本维度评分:3分

维度四:成长匹配器——PEG考量(权重25%)

使用未来两年约9%的净利润复合增速预期计算:

PEG = PE (23.4) / 增速 (9) ≈ 2.6

通常,PEG大于1.3即表示估值对成长性的匹配度较差。2.6的PEG意味着:你正在用“成长股”的高昂溢价,购买一家“稳增长”公司。 赔率极不划算。

本维度评分:2分

综合与自检

四维基础总分仅为4.2分。经过质量因子校准后,最终总分4.36分,远低于6分的及格线。

五、最终裁决:纪律高于情感

根据“萨队长投资决策体系”的强制纪律矩阵,最终总分< 6.0分的裁决是:【否决】

强制交易纪律:禁止任何买入操作。

这是一个基于冰冷数据和严格纪律的结论,可能与许多投资者(包括我自己)对这家优质公司的情感偏好相悖。但价值投资最残酷也最迷人的一课正在于此:再好的公司,如果价格不对,也无法成为一笔好投资。

国电南瑞当前面临的是典型的“估值陷阱”:所有人都知道它好,于是所有人都给出了高价,导致其投资吸引力消失。高历史分位、高PEG、以及紧贴中性DCF估值的市值,共同构成了缺乏安全边际的警示信号。

六、贝叶斯更新:关键跟踪变量与未来展望

虽然当前否决买入,但国电南瑞无疑值得进入核心观察池。我们应持续跟踪以下关键变量,以捕捉未来的击球点:

估值水位:PE历史分位从当前的80%以上显著回落(例如降至40%以下),是首要的触发条件。

盈利质量:季度毛利率是否能够稳定在27%以上,甚至逆势提升,以验证其定价权韧性。

增长动能:电网投资增速(特别是新型电力系统相关投资)是否出现超预期的加速。

市场情绪:是否出现因宏观或行业短期利空导致的错杀,提供“好价格”机会。

风险提示

估值回落风险:当前高估值是最大风险,任何业绩不达预期或市场风格切换都可能引发股价调整。

电网投资波动风险:公司业绩与电网资本开支周期紧密相关,投资节奏放缓将直接影响增长。

技术迭代风险:虽然概率低,但若电力系统出现颠覆性技术变革,可能影响其长期壁垒。

七、结语:等待的艺术

投资最难的,从来不是看懂公司,而是:当你看懂之后,依然忍住不买。

对于投资者而言,国电南瑞这样的公司,其正确操作方式应该是:深入研究,充分理解,放入观察清单,设定合理的估值锚点(例如对应DCF悲观估值或历史估值中枢的价格),然后耐心等待市场先生情绪低落时给出的馈赠。

在投资中,最大的风险,从来不是买错公司,而是:在价格不对的时候,买入了对的公司。

国电南瑞,是好生意,好公司。但现在不是好价格,不值得上车。我选择继续站在场边,等待下一次发令枪响。

今日侦察兵思考题

国电南瑞的案例,完美诠释了“好公司不等于好股票”这句话。

在你的投资经历中,是否也曾遇到过这样一家让你“又爱又恨”的顶级公司——研究越深越喜欢,一看价格却下不去手?

你最终是如何决策的?是坚守纪律耐心等待,还是一咬牙买入并安慰自己“好公司不怕贵”?

评论区见,我们一起聊聊“价格纪律”这道价值投资最难的选择题。