别让“宏大叙事”绑架你的决策:从国电南瑞之争,谈股价波动的“情绪”与“逻辑”

萨队长|贝叶斯主义价值投资者,以“四重漏斗”穿透迷雾,用概率更新迭代认知。

本文尝试从方法论层面,拆解我如何在不确定性中。使用「四重漏斗」体系,对企业价值进行结构化判断。所有结论,均为阶段性认知,不构成投资建议。@今日话题

引子:国电南瑞的“贵与不贵”引发的争论

3月27日,我在雪球专栏发布了对$国电南瑞(SH600406)$ 的“四重漏斗”分析报告。结论很明确:好生意,好公司,但当前价格太贵,不能买。

让我始料未及的是,这个“太贵”的结论,引来了众多球友的质疑——

“这么好的生意,这么好的公司,怎么就不能买?”

“好公司不就应该股价高一些吗?”

“国家2万亿电网投资,算电协同空间巨大,现在买是布局未来,怎么能算贵!”

面对这些评论,我的第一反应是理解,然后是沉默。

我明明用“四重漏斗”筛出了“好生意+好公司”,为何却在“好价格”这一关产生了巨大分歧?大家的“贵”和我的“不便宜”之间,分歧究竟在哪里?

这不仅仅是关于国电南瑞一家公司的讨论,而是关乎我们如何理解股价波动的底层逻辑。今天,我们就来拆解推动股价波动的两股核心力量——情绪与逻辑。

一、股价波动的两大推手——“情绪”与“逻辑”

股市的价格一直在上下波动。是什么在推动这一切?我认为,驱动股价波动的核心力量只有两个:情绪与逻辑。

股价波动 = f(情绪, 逻辑)

情绪是什么?

情绪是“快思考”的产物。它源于“故事”——那些描绘美好未来的宏大叙事,或是突发的小道消息、爆出的丑闻。

并不是所有故事都能推动股价。只有那些影响面够宽、够深入,能让“市场先生”动心的故事,才会产生情绪。当庞大的股民群体形成共识,小共识小波动,大共识大波动,无共识则乱波动或不波动。

逻辑是什么?

逻辑是“慢思考”的产物。它源于“事实+数据”。

逻辑的力量在于其“确定性”——它能构建起坚实的叙事链条。比如:自2021年起,中国房地产行业进入下行周期,这是一个确定性很强的逻辑,因此地产股持续走低。又如:国际油价走高,叠加全球减碳压力,绿色能源迎来加速发展,这也是一个可验证的逻辑。

情绪与逻辑,一个决定了股价波动的速度和幅度,一个决定了股价运行的最终方向和终点。

二、情绪与逻辑:快与慢的博弈

#国电南瑞# 是顶级生意、优质公司。“算电协同”是绿电发展的刚需,国家2万亿电网投资是政策导向——这是宏大叙事的好故事。

但好故事就一定意味着股价高估合理吗?

远看2000年代的互联网,故事比今天的“算电协同”更宏大,结果引发了巨大的互联网泡沫。近看当前的人形机器人,一个个故事讲得天花乱坠,盈利呢?

如果只听故事就给高估值,那是情绪,不是逻辑。

如果只看“故事”,国电南瑞确实值得更高估值。但如果回到数据——PEG 2.6,PE处于历史80%分位——这意味着:市场已经提前支付了未来数年的增长。不是公司不好,而是市场已经把“未来的好”提前透支了。

还记得2021年的贵州茅台吗?顶级好生意,非常优质的公司。2000元以上的股价,当时有多少人喊着“贵有贵的道理”?如果当时买入,长线持有至今,依然录得30%的亏损。

好的故事能推动股价脱离地心引力,但如果高位上车,就可能经历“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”的剧本。

三、从“故事”到“商业数据”:那道不可逾越的鸿沟

任何一个宏大叙事,都必须有坚实的“事实”做地基。但我们买股票,不是做科学研究,而是经营商业——必须看商业盈利。

宏大的故事如果没有商业数据的支撑,就像在沙滩上搭起的大厦,很快就会从“故事”演变成“事故”。

国电南瑞的“算电协同”是宏大叙事,“国家2万亿电网投资”是坚实的事实。但现在,我们还缺少一个关键环节——这些投资和叙事,能否转化为财报上“订单增速”、“毛利率”、“ROE”等商业数据持续超预期的“坚实证据”?

市场对于国电南瑞“贵”与“不贵”的分歧,本质上是对“商业数据何时兑现”以及“兑现程度”的预期差。

这让我想起两个经典的商业案例:

汽车的故事:当年汽车刚被发明时,故事同样美好,逻辑同样扎实。但只有当福特建立起流水线生产模式——把成本降下来,把效率提上去,给工人涨工资,让人人买得起汽车——这个梦想才变成了扎实的事实。汽车工业大发展,并能带来丰厚商业利益的叙事逻辑,才算真正成立。

飞机的故事:莱特兄弟的飞机项目,故事同样美好,逻辑同样扎实。但他们终其一生,都未能构建起让飞机大规模商用、产生巨大商业利益的运行逻辑。因此,在商业上只能成为令人唏嘘的传奇故事。

福特和莱特,同样的起点,不同的结局。区别就在于:商业数据这道鸿沟,能否被跨越。

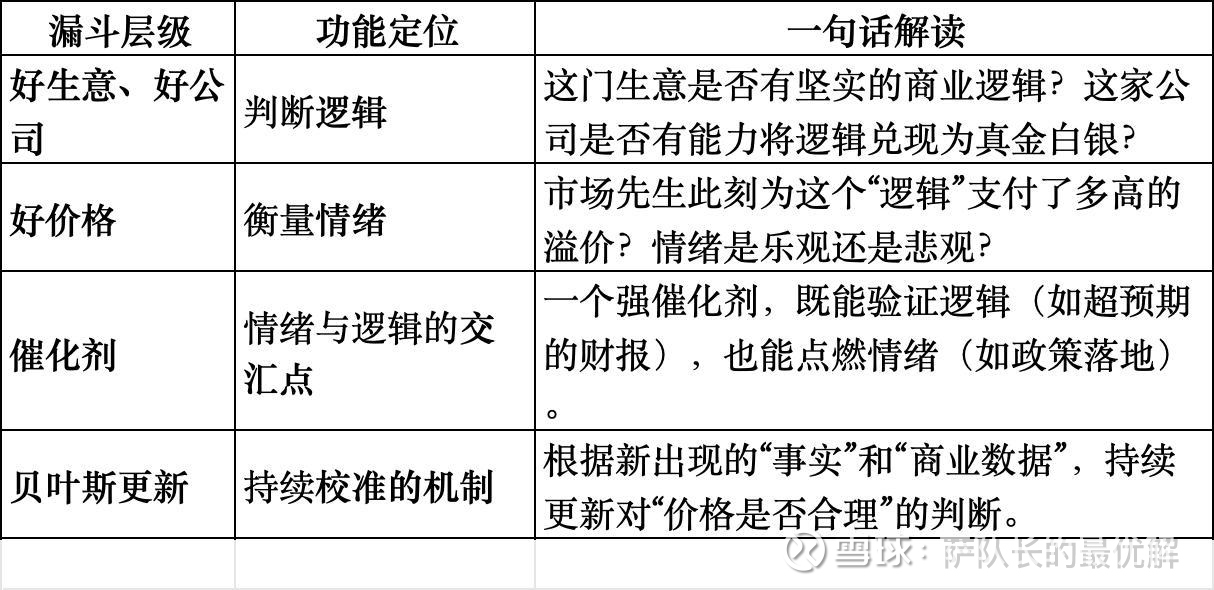

四、“四重漏斗”如何识别情绪与逻辑

回到“四重漏斗”,我们就能清晰地看到“情绪”与“逻辑”在投资决策中的角色:

国电南瑞现在的“贵”,是我们基于当前证据——逻辑已见,但商业数据尚未强劲验证——给出的贝叶斯后验概率判断。

如果后续季度财报中,其“算电协同”相关业务的订单和利润持续超预期,我们就会更新这个判断,认为当时的“贵”被未来的“增长”消化了。

结语:在故事的喧嚣中,做一名“慢思考”的侦察兵

情绪是快思考的产物,来得快,兑现快;但如果没有事实和数据的支撑,也走得快,崩得快。逻辑是慢思考的成果,来得慢,但很坚实。

丹尼尔·卡尼曼的《思考,快与慢》值得深读。卡萝塔·佩蕾丝的《技术革命与金融资本》同样值得品味。她在书中描绘了技术发展的五个阶段:爆发-狂热-反思和调整-协同-成熟。

对于当前的电网建设,我们可能正处于“狂热”向“反思”过渡的阶段。此时,保持冷静、等待商业数据验证,比盲目追逐宏大叙事更重要。

我的“四重漏斗”体系和“贝叶斯”思维,本质上就是一套强制自己进行“慢思考”的工具。它让我们在情绪泛滥时,依然能回归事实与数据,做出不后悔的决策。

对国电南瑞,“不买”的结论,不是对“好生意”的否定,而是对当前“价格”的冷静判断。

我们不是在等它变便宜,而是在等“逻辑”被“商业数据”证明的那一天,以更确定的方式参与其中。

与所有侦察兵共勉。

侦察兵互动时刻

今天,我们聊了“情绪”与“逻辑”对股价的驱动。

请你思考并分享:在你最近关注或持有的股票中,有没有哪一家,让你陷入了“情绪”与“逻辑”的冲突?

是被“宏大叙事”推上风口,但你却找不到“商业数据”支撑其逻辑的?

还是逻辑清晰、业绩扎实,但市场情绪却因“鬼故事”而陷入冰点的?

欢迎在评论区留下你的侦察目标,格式建议:

公司名称 | 情绪(故事)是什么? | 逻辑(事实+数据)是什么? | 你的判断

我们一起用“慢思考”来审视它,穿透情绪,寻找真相。

————————————————————————

上周持仓说明:

调仓说明:继续小幅度减仓了$顺丰控股(SZ002352)$ ,建仓了$三一重工(SH600031)$ A股。逻辑主线仍然是高油价对物流运输的经营业绩会有长期影响,但考虑#顺丰控股# 的估值已经在底部,并且可以把成本通过燃油附加费的方式向下游传导,因此不是清仓,而是减仓后控制仓位。虽然#三一重工# 的电动重卡不在上市公司,但三一重工在5年前就All in重型机械设备的电动化,此次高油价会抬升燃油机械设备的运行成本,可实质推动三一重工的电动设备的市场占有率提升。