滴滴之谜:40亿单换不来利润,是预留IPO盈利空间,还是模式之殇?

$滴滴粉单市场(DIDIY)$ $优步(UBER)$ $Grab Holdings(GRAB)$滴滴近日发布了2024年第四季度财报,呈现出一幅耐人寻味的财务画面:单季交易量高达42.66亿笔,合并报表收入达到529亿元人民币,但净亏损仍达13亿元;同时间,滴滴的全球对手Uber(NYSE: UBER)却实现了显着盈利,进一步突显了双方之间的差距。

作为中国网约车领域的领军企业,滴滴的财报向投资人提出了一个关键问题——这家公司是真的不具备盈利能力,抑或只是尚未找到盈利节奏?

以Uber为镜,可看到的不是差距,而是根本不同的商业成熟度。滴滴的困境不只是短期盈亏,而是估值体系与商业结构的全面失衡。滴滴的规模足够大,但对估值市场来说,它缺的是获利模式的死循环。当平台成本费用已削无可削、海外佣金低到不如东南亚的Grab时,滴滴的问题不再是“能不能赚钱”,而是“这样的模式,值不值钱”。

滴滴到底差了Uber什么?

是赛道的问题还是车手的问题?一季超过40亿次的交易量(用车订单数),还不能盈利?但从滴滴的全球同业Uber(NYSE: UBER)来看,就是另一番风景。

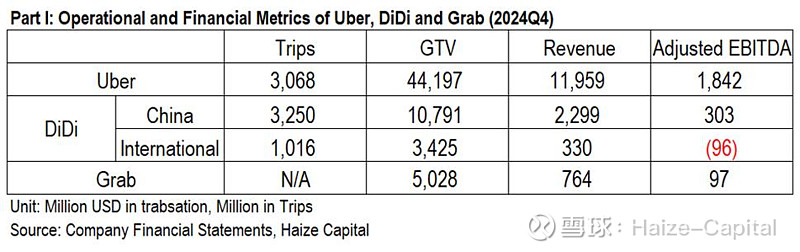

从交易量来看,Uber在规模上明显居于劣势:Q4总订单数30.7亿笔,远高于滴滴的42.6亿笔,滴滴即使仅计中国境内(32.5亿笔)产量,也已超越Uber全球数据。然而,在收入与盈利表现上,两者却出现了明显反差。

Uber第四季总交易额(GTV, Gross Transaction Value)为442亿美元,约合3,210亿元人民币,是滴滴的1,032亿元人民币的三倍有余。平均佣金率方面,Uber达到27.0%,而滴滴仅为18.5%。在这两项差异驱动下,Uber取得119.6亿美元(约869亿元人民币)的收入,是滴滴平台收入的3.5倍。

即便将滴滴合并报表中“核心平台(Core Platform)”以外业务都纳入比较,其Q4总收入529亿元人民币,仍仅达Uber同期收入的64%。换言之,Uber以较少的订单数量,创造出更多的收入,背后所反映的,不只是单价与佣金结构的不同,更揭示了两家公司在业务模型上的本质差异。

盈利三问:客单价、佣金率与费用率

造成滴滴与Uber获利能力差异的主因,归根结底在于三个层面:

1. 客单价:为何GTV比不上Uber一半,交易单量却远高?

中国用户平均付费较低,客单价远不及欧美市场,亦即价值密度过低,无法支持高估值,这是人尽皆知的事实。现在的疑虑是,中国的订单均价能提升到什么规模?考虑到中国是网约车技术领先并趋于成熟的国家,聚合打车已非会让一家有一定规模的公司浪掷研发费用的技术,当前仅高德地图,日产量就超过500万单,仍不断有新业者(如抖音)进入棋局;我们认为,当整体聚合打车日产量超过1,500万单之际,一季就会有接近13.5亿单,相对滴滴的季产量32.5亿单将具有高影响力,滴滴要提高客单价也将变得益形困难。

2. 佣金率:佣金率不升反降,海外平均佣金率低至9.6%。

虽然从平均佣金率来看,滴滴仅为18.5%,其中境内平均佣金率21.3%,境外平均佣金率9.6%;相对同业,看似有很大的提升空间(特别是境外)。但考虑到滴滴的订单并非全都归属于自营,尤其近期主推的7.0全球打车,若以中国人旅游出行的高频国家来看,东南亚目的地的服务基本为聚合出行服务,佣金率不太可能达到自营的水平,佣金率要有戏剧化的提升恐怕有难度。而在中国境内,考虑到政策监管与同业竞争,特别在美国引动关税战后,政策面与行业竞争面是否能允许本地生活服务商涨价,这是值得深思的议题。当然,若滴滴能有效提升海外商业化与自营能力,同时争取更多政策空间,其规模优势仍可转化为利润杠杆。

3. 费用率:费用压到底仍亏损,还能怎么调?

值得留意的是,根据财报,滴滴在费用面的控制已经非常好,运营支持(Operations and Support)、营销(Sales and marketing)与研发(Research and development)方面的费用率,分别仅为收入的4.0%、6.1%与4.0%,显着低于Uber与Grab(NASDAQ: GRAB)等国际同业;以相同口径比较,国际同业至少比滴滴高60%以上。但从相反的角度看,费用已经控无可控,都处于亏损,一旦有临时性的波动,无论是价格战或是基于监管要投入新的成本/费用,滴滴的弹性将比同业更低。

聚合打车:新的衍生赛道与机会

如果滴滴的模式本身已趋向封闭,那么,投资人可能更应该关注的是——下一波网约车的开放机会在哪?

在关注滴滴Uber与Grab之外,我们可以关注另一个正在全球兴起的趋势:整合”多平台”与”多运力”的聚合打车平台。

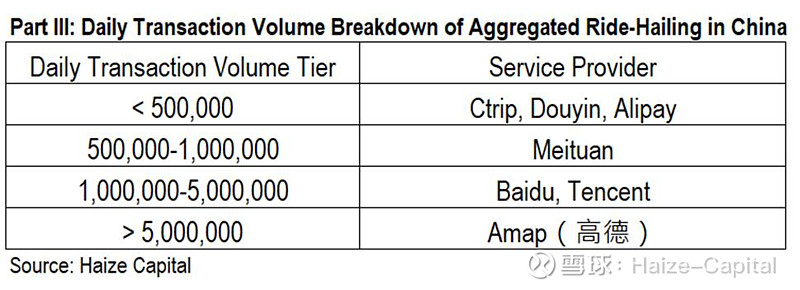

中国的聚合打车已经很成熟,日交易量最大有在500至1,000万单区间的服务商(见附图),主要流量入口如高德(地图)、腾讯(社交)、百度、美团(生活服务)、支付宝(电商)、哈啰(出行)、携程(旅游)、抖音(短视频)…,都建立了聚合打车平台,强调低佣金、多运力、多平台。这些平台本身不自营车队,而是整合多家运力与服务商,建立覆盖更广的叫车生态。

这股趋势也逐渐向海外扩散,亚洲各区也开始了”类聚合”的演化:

l 中国供应商(比如悦行”Heycars”)将聚合平台带到东南亚、东北亚。

l 印度的Namma Yatri采开源协议、0佣金政策,结合政府与社群力量,聚合当地出租车司机与三轮车;

l Grab自印尼与越南开始推出Aggregator模式,让第三方出租车及私家车平台/车队接入;

l 日本的MOV(DeNA旗下)与S.RIDE(Sony旗下)聚合多家出租车公司运力,但不自营车队,也不干预车价与派单。。

整体来看,未来如同中国走向更完整聚合用车服务也不奇怪。

滴滴无法逃避的估值逻辑

如何证明滴滴可以摆脱交易量越大,亏损越重的怪圈,是滴滴在对估值逻辑续事时,无法避免的难题。滴滴的财报数据不是问题,甚至不能排除正在不断路演的滴滴,一定程度正在预留IPO后盈利空间;但,能不能“讲出一个合理的估值故事”,这才是问题。在当前的财务结构下,滴滴若要在港交所重新上市,将需要一种比过往更具说服力的盈利样貌——否则,不是市场看不懂它,而是它无法再说服市场相信它。即便,这次它不用重新说服纽交所投资人,只需要港交所投资人

作者:Haize-Capital

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。