平淡之中孕育着新生——谈海康威视2025半年报

海康威视及其子公司萤石网络于8月2日率先发布半年报,目前环境下总体来说无喜无忧,应该就算是喜了吧。

应收账款有所下降、信用减值损失减少、经营活动现金流同比大幅增加,这些都说明公司的运营能力稳定而有效。

净利润增长5.93亿,也就是同比增长11.71%,但这个双位数的增长也不用太激动,因为:

仅仅汇兑收益一项,就有4.89亿的贡献!

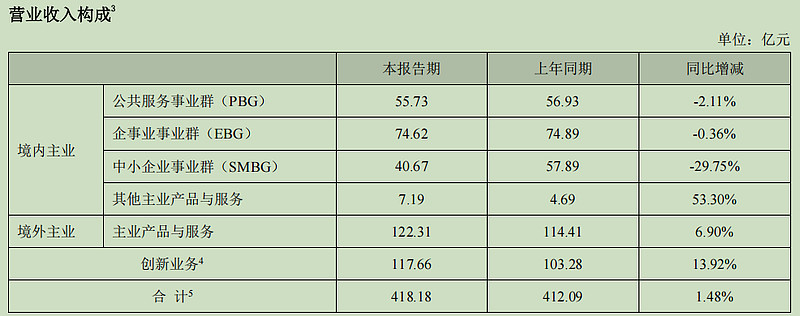

上半年收入同比增长1.48%,其中1季度增长4%,2季度微跌0.5%。但收入结构发生了比较大的变化,传统业务受宏观经济的影响,3大事业群全部下滑,中小企业群更是下跌了29.73%!可以想象中小企业的不易。

依然还是境外主业和创新业务稳住了阵脚,总收入不但没有下降还有小幅的增长,已经是十分不易了!想想国际环境之复杂多变,国内需求之萎靡不振,所以海康威视交出来的这份成绩单,其实是得来不易,甚至可以说难能可贵,毕竟每年超百亿的研发投入坚定向前,且全部费用化处理!

没有我们小股东期望的惊喜,但是海康依然是稳稳的,也可以说是棒棒的!

下面将财务数据比较重要的几个部分分析一下:

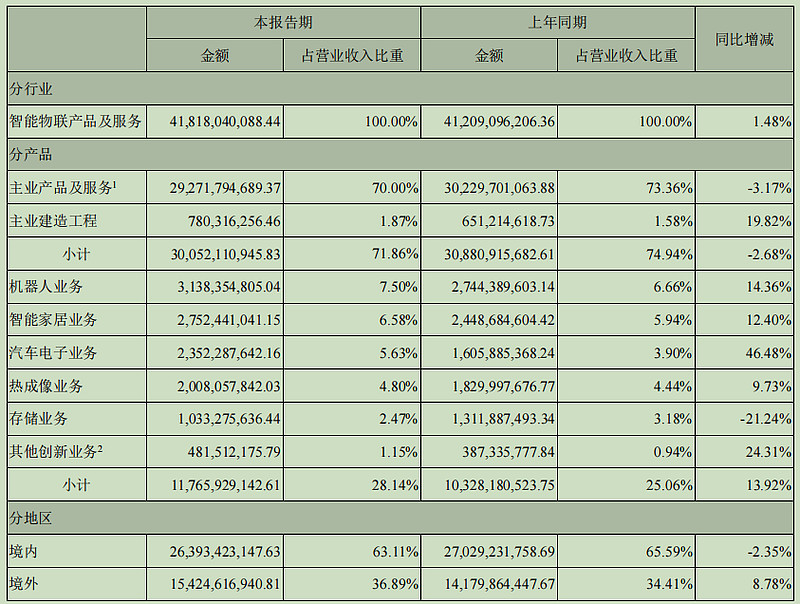

1. 创新业务收入保持增长

报告期内,创新业务整体收入达到 117.66 亿元,同比增长 13.92%,占公司营收比重上升至 28.14%。主要创新业务如海康机器人、萤石网络、海康汽车电子、海康微影等均在各自领域取得领先地位,成为公司业务增长的核心驱动力。

2. 主业与创新业务协同并进

(1) 主业产品及服务收入下降

主业产品及服务收入为 292.72 亿元,同比下降 3.17%,占营业收入的比重也从 73.36% 下降至 70.00%。这表明公司在传统主业领域的增速有所放缓。

(2) 建造工程收入增长

主业建造工程收入为 7.80 亿元,同比增长 19.82%,显示出公司在智能安防解决方案和 PPP 项目中的持续推进。

3. 不同业务板块的表现

(1) 智能家居和汽车电子业务增长强劲

智能家居业务:收入为 27.52 亿元,同比增长 12.40%。

汽车电子业务:收入为 23.52 亿元,同比增长 46.48%,显示出海康威视在新兴领域的快速布局和市场竞争力。

(2) 存储业务收入下滑

存储业务收入为 10.33 亿元,同比下降 21.24%,可能受到市场需求变化或竞争加剧的影响。

4. 境内外市场表现分化

(1) 境内市场收入下降

境内市场收入为 263.93 亿元,同比下降 2.35%,占总收入的比例从 65.59% 下降至 63.11%。

(2) 境外市场收入增长

境外市场收入为 154.25 亿元,同比增长 8.78%,占总收入的比例从 34.41% 提升至 36.89%。境外市场的快速增长表明海康威视在全球化战略上的成功推进。

5. 资产端的变化

(1) 固定资产大幅增加

根据附注说明,固定资产账面价值因 萤石智能制造重庆基地项目 完工转入而明显增加。这表明公司在生产能力和研发能力上的投入显著提升。

(2) 在建工程大幅减少

在建工程期末余额大幅减少,主要原因是 萤石智能制造重庆基地项目 完工转入固定资产。这一变化标志着公司在基础设施建设上的阶段性成果。

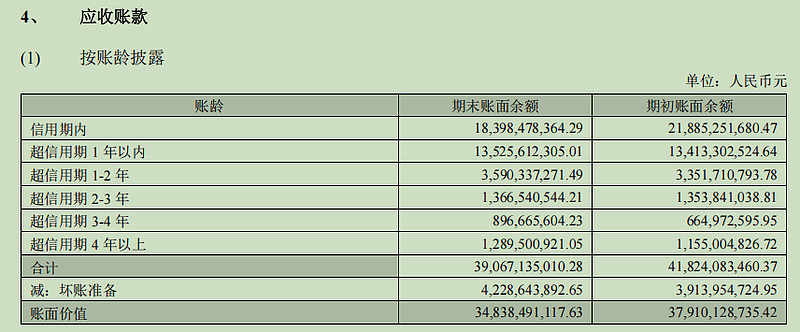

6. 应收账款与坏账准备

(1) 应收账款余额略有下降

应收账款期末账面余额为390.67 亿元,较期初的418.24 亿元有所下降。这可能与公司加强应收账款管理及回款效率提升有关。

(2) 坏账准备计提增加

坏账准备期末余额为 42.29 亿元,较期初的 39.14 亿元有所增加。这表明公司在信用风险管理上采取了更为审慎的态度。

7. 其他重要财务指标

(1) 存货跌价准备增加

存货跌价准备期末余额增加,反映出公司对长库龄存货的减值评估更加严格。

(2) 长期应收款减少

长期应收款期末余额减少,可能与一年内到期的员工住房借款减少有关。

总结

综上所述,海康威视 2025 年半年报中财务数据的重要变化主要包括:

创新业务收入占比持续提升,成为公司增长的主要动力;

主业收入增速放缓,但建造工程收入增长显著;

智能家居和汽车电子业务表现突出,存储业务收入下滑;

境外市场收入增长强劲,境内市场收入略有下降;

固定资产大幅增加,在建工程大幅减少,显示基础建设完成;

应收账款管理更趋审慎,坏账准备计提增加。

这些变化共同反映了海康威视在 2025 年上半年通过创新业务拓展、全球化布局和风险控制等多方面的努力,为未来的持续增长奠定了坚实基础.