乌灵胶囊增速放缓,我们要担心吗?

——佐力药业之七

2025年中报要点:

1、毛利率提升、期间费用下降、利润增速26%符合预期!

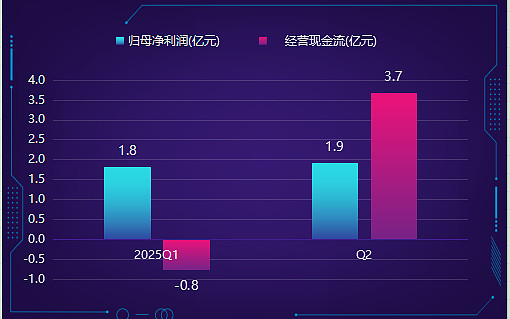

一季度对应收款大增的担心,也随着经营现金流的大幅转正而烟消云散。

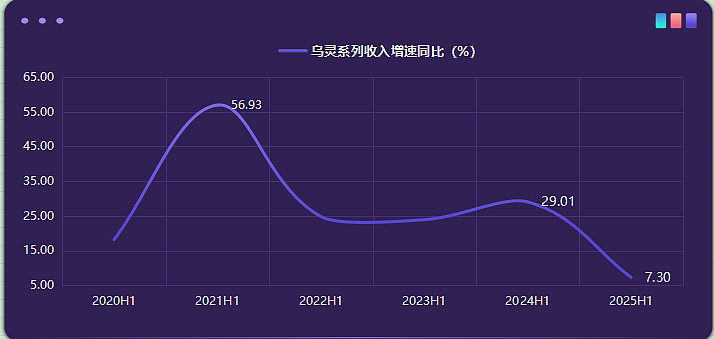

2、从成长性来看,乌灵胶囊上半年同比增长7.30%,Q2单季度更是只有2.60%,增速明显放缓。

3、近两年乌灵系列占公司毛利总和的近80%;乌灵系列对于公司的重要性,四个字就是“重中之重”,三个字就是“命根子”!

*

在讨论半年报之前,先来回顾一下佐力药业的收入构成:

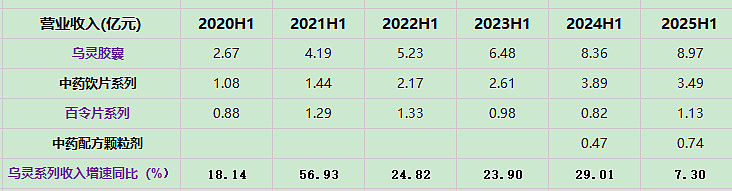

上表:乌灵系列的营业收入超过其他业务收入的总和

上表:成长性的视角,中药饮片和配方颗粒高速成长,乌灵系列则呈现了增速放缓的迹象,百令系列最近3年萎靡不振。

上表:近两年乌灵系列占公司毛利总和的近80%!乌灵系列对于公司的重要性,四个字就是“重中之重”,三个字就是“命根子”!

有了这样的一个总体概念,再来看半年报数据。

据 2025 年半年报,公司 2025H1 实现营业收入 15.99 亿元,较上年同期增 11.99%;实现归母净利润 3.74 亿元,较上年同期增长 26.16%;扣除限制性股票激励计划和员工持股计划涉及的股份支付费用影响后,归母净利润为 3.87 亿元,较上年同期增长 30.83%。毛利率为 63.01%,同比上升 0.39pct;净利率为 23.71%,同比上升 2.72pct。期间费用率(含研发)为 36.07%,同比下降 4.21pct。

成本与费用率下降,毛利率、净利率同步提升,净利润同比增长30.83%,这些都是好消息!

再往下看,看看各项业务的具体情况:

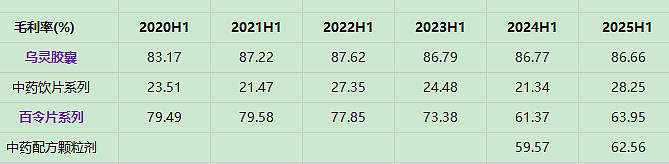

上表:早两年萎靡的百令系列在今年上半年终于重拾升势,只是体量还是太小,看看下半年能否持续发力。

上表:从成长性来看,乌灵胶囊的今年上半年的收入增长确实明显放缓,同比去年中报,只是个位数增长!

不过百令片和配方颗粒的高增速还是令人略感欣慰,但他们的收入规模都还太小,目前还算不上顶梁柱。

上表:毛利率的角度,乌灵胶囊基本保持稳定;除了中药饮片只有28.25%之外,百令片和配方颗粒也都在60%以上。

本来对配方颗粒没有寄予太多期望,但上半年同比增速还不错,毛利率也提升到了62.56%,如果百令片不争气,那么,第二增长曲线是否也可能是配方颗粒呢?不过,这并不是我所期待的方向,毕竟配方颗粒不构成佐力药业的核心竞争力。

亮点:毛利率提升、期间费用下降、利润增速符合预期!一季度对应收款大增的担心,也随着经营现金流的大幅转正而烟消云散。

俗话说一胖遮百丑,也就是说只要你赚钱,其他缺点就可以忽略了;但对于成长性企业来说,这个胖更应该是核心业务的持续成长。

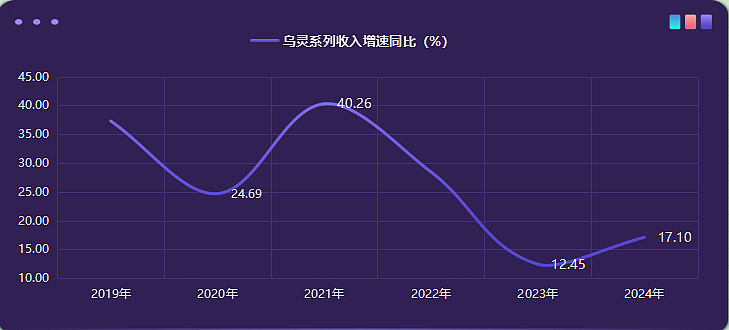

上图:从年报数据来看,乌灵系列近几年收入增速放缓

上图:从半年报数据来看,乌灵系列收入增速也是放缓趋势

不足:对于乌灵胶囊的增速,明显有些失望,下半年会有明显改善吗?

上图:文华财经,20250824

结论:公司一路向C的战略还需要时间检验;乌灵系列收入增速值得高度关注,如果全年能够重回双位数增长,那就可喜可贺了,目前23倍的估值无疑低估。