牛市更要警惕戴维斯双杀

创业板2025年又是一个大牛市。总体来说,创业板的炒作机会远大于主板,只是大涨大跌的背后,不知几人欢笑几人哭。

买股票就是买公司;没有实际业绩支撑的概念炒作,最终都是小散们的满脸泪水。

高估值背后潜藏的大概率都是持续高增长的幻梦;梦总是要醒来的。当然,醒来的时候其实可能又进入了又一轮更大的幻梦,但这是哲学的话题,不是我们现在要讨论的。

不要说没有业绩支撑,即使业绩曾经辉煌的大白马,在周期到来时,也一样难逃戴维斯双杀的命运;回头看一看上一轮周期里的戴维斯双杀,也许会有许多有益的启示。

戴维斯双杀是投资领域最具破坏力的风险之一,指企业业绩下滑和估值倍数同时下降的双重打击,导致股价出现倍数级下跌。

迈瑞医疗、乐普医疗、通策医疗、恒瑞医药、药明康德这五家医疗行业龙头,都经历了 2021-2023 年的戴维斯双杀,目前正处于不同程度的复苏阶段。从业绩恢复情况看,恒瑞医药和药明康德已基本完成复苏并超越双杀前水平,恒瑞医药 2024 年营收和净利润分别为 279.85 亿元和 63.37 亿元,较 2021 年峰值增长 7.9% 和 40.6%;药明康德 2024 年营收 379.18 亿元,较 2021 年增长 65.6%。迈瑞医疗正处于复苏初期,2024 年营收虽创历史新高但增速仅 5.14%,2025 年上半年出现明显下滑。乐普医疗和通策医疗仍在底部徘徊,乐普医疗 2024 年净利润仅 2.47 亿元,为双杀前的 14.3%,不过2025年复苏迹象明显;通策医疗 2024 年营收增速仅 0.96%,基本陷入停滞,2026呢?也许都快到了值得观察的时期。

不过,今天主要看看教训,以防在可能到来的牛市里,迷失了自己。

先看看:心血管器械龙头:乐普医疗

将心血管器械与其他医疗器械细分领域进行对比,可以更清晰地看到其投资价值。从市场地位来看,心血管器械在全球医疗器械市场中排名第二,仅次于体外诊断(IVD),占比 11%。

在 2020 年的时点上,乐普医疗最具代表性的创新产品无疑是NeoVas 生物可吸收支架。这款产品于 2019 年 2 月 27 日获得国家药监局批准上市,是全球范围内唯一获得上市的全降解可吸收支架。

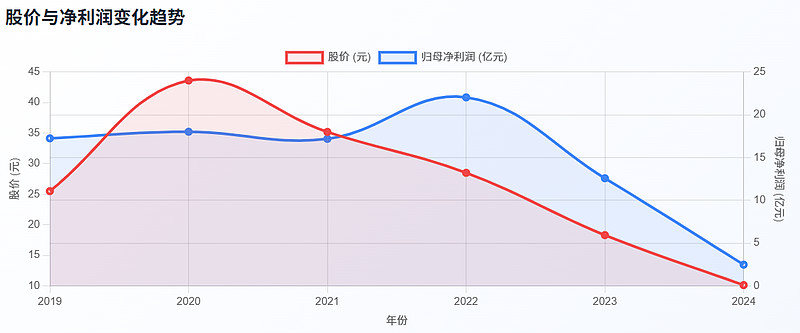

乐普医疗在 2020 年冠脉支架集采后经历了典型的戴维斯双杀。公司股价从 2020 年 7 月的历史最高价 46.96 元跌至 2024 年 9 月的 9.01元,跌幅超过 80%;归母净利润从 2019 年的 17.25 亿元降至 2024 年的 2.47 亿元,降幅达 85.7%。这一案例深刻揭示了政策风险、估值泡沫、业绩下滑三重因素叠加的破坏力。

上图:股价从 2020 年 7 月的46.96元(不复权)跌至 2024 年 9 月的 9.01元,4年多的持续下跌,跌幅超过 80%。

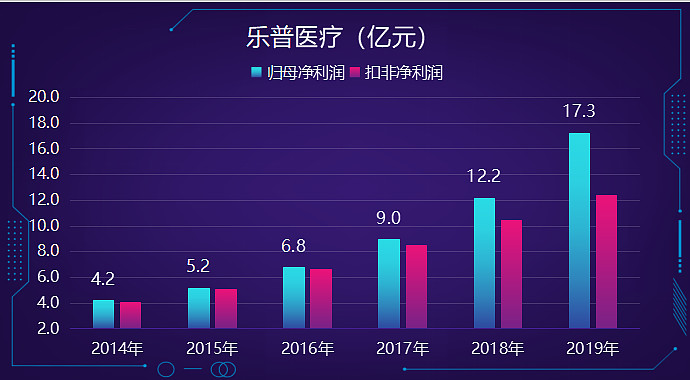

上图:归母净利润从 2019 年的 17.25 亿元降至 2024 年的 2.47 亿元,降幅达 85.7%

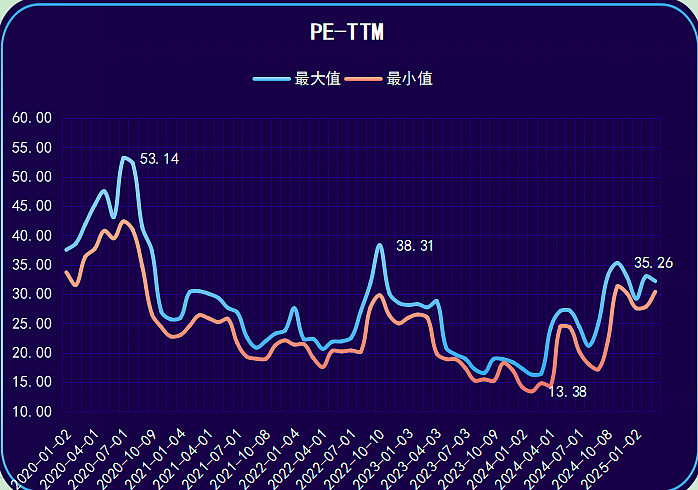

上图:乐普医疗2020年之后的估值变化

预防戴维斯双杀,最重要的是真正搞懂公司的商业模式,并能准确判断未来几年的经营状况;但这又谈何容易!CEO们的判断都经常谬以千里,何况局外之人!

因此,我们能做的,首先就是避免高估值的时候买入。

乐普医疗 2020 年 PE 曾达53.14 倍,现在看来显然高估,但在当时的时点,相对于其他医疗器械公司,比如迈瑞医疗的100倍+、通策医疗的200倍+,这个估值还真不算高。

记得2020年7月2日我建仓乐普医疗的时候,成交价36.61(不复权),PE42.57,当时的建仓理由是:规划建仓医疗器械股,只有乐普医疗是没有暴涨的医疗器械龙头。

上图:在我建仓后的第2天即7月3日,乐普医疗连续7个交易日上涨,7月13日就冲到了46.96的高点,成就了最后的疯狂;之后就是漫长4年的戴维斯双杀的故事。

现在回头来看,建立系统性的风险管理体系是十分必要的:一是严格把控估值与业绩的匹配度,避免在高估值时买入;二是深度研究行业政策风险,特别是集采政策的影响,当时显然大大高估了公司的抗打击能力;三是制定科学的投资策略,包括分散投资等。四是坚守能力圈,看懂了才买入。

一、乐普医疗戴维斯双杀

1.1 戴维斯双杀的形成过程

乐普医疗的戴维斯双杀始于 2020 年 11 月的冠脉支架集采。作为国内心血管器械龙头,公司核心产品药物洗脱支架价格从均价 1.3 万元暴跌至 645 元,降幅超过 92%。这一价格断崖式下跌直接导致支架业务收入同比下滑 38.5%,公司业绩开始走下坡路。

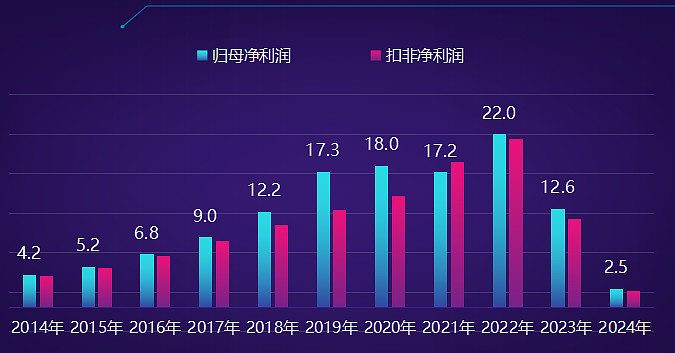

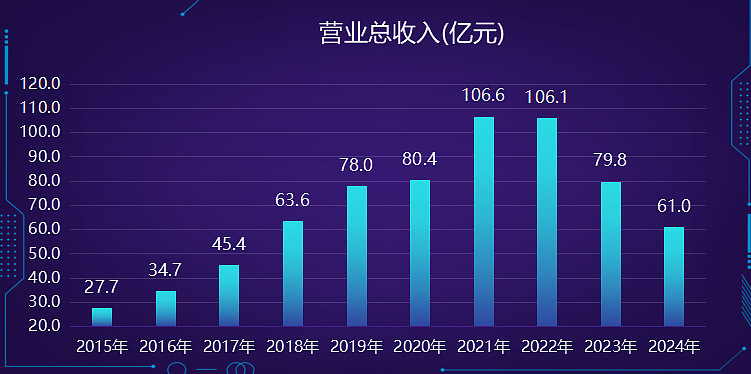

从财务数据看,乐普医疗的业绩变化呈现明显的阶段性特征。2019-2022 年,公司营收基本保持稳定。然而,2023 年开始业绩急剧下滑,营收降至 79.80 亿元(同比下降 24.78%),净利润降至 12.58 亿元(同比下降 42.91%)。2024 年营收仅 61.03 亿元(同比下降23.52%),净利润 2.47 亿元(同比暴跌 80.37%)。

股价的崩塌更为惨烈, 从 2020 年 7 月的46.96元(不复权)跌至 2024 年 9 月的 9.01元,4年多的持续下跌,跌幅超过 80%。

1.2 估值与业绩匹配度的演变

乐普医疗估值与业绩匹配度的变化是戴维斯双杀形成的关键。从历史数据看,公司的估值水平经历了 "合理 — 高估 — 泡沫 — 回归" 的完整周期。

2023-2024 年是戴维斯双杀的爆发期。2023 年公司归母净利润降至 12.58 亿元,同比下降 42.91%,市盈率最低跌至13.38倍;2024 年业绩断崖式下跌,归母净利润仅 2.47 亿元,同比暴跌 80.37%,但由于基数极低,静态市盈率反而上升至 25.35 倍。这种业绩与估值的双重恶化,充分体现了戴维斯双杀的破坏力。

1.3 集采政策的影响路径分析

冠脉支架集采是触发乐普医疗戴维斯双杀的直接导火索。2020 年 11 月 5 日,国家医保局组织的首次冠脉支架集采在天津开标,11 家中外企业 26 个产品参与投标,最终 10 个产品中选,支架价格从均价 1.3 万元降至 700 元左右,降幅超过 93%。乐普医疗的 GuReater 支架以 645 元的价格中标,降幅超过 92%。

集采政策的影响是全方位的,不仅直接冲击了支架业务,还通过多个路径影响了公司的整体业绩:

第一,支架业务收入锐减。冠脉支架是乐普医疗的核心产品,集采前占心血管植介入业务的 50% 以上,占总收入的 30% 左右。集采后,虽然公司通过 "以量换价" 策略维持了市场份额,但价格的大幅下降导致收入锐减。2021 年,支架业务收入同比下降 40%,利润占比从 2020 年的 35% 降至 15%。到 2024 年上半年,冠脉支架营收占比已从集采前的 45% 降至 22%。

第二,药品业务遭受重创。除了器械集采,药品集采同样对乐普医疗造成严重冲击。公司核心药品氯吡格雷和阿托伐他汀钙片经过两轮集采,累计降价 60%-90%。2024 年,药品板块营收从 2023 年的 30 亿元骤降至 17.58 亿元,降幅高达 42.25%,其中制剂业务收入更是暴跌 46.5% 至 14.09 亿元。

第三,"四同药品" 政策雪上加霜。2024 年,国家医保局推行 "四同药品" 价格治理政策,要求院内院外价格趋同。这一政策直接冲击了乐普医疗的零售渠道,导致药店拒绝高价接货,渠道窜货乱象频发。公司被迫从院内市场转向 OTC 零售端,但终端价格体系崩盘,进一步加剧了药品业务的困境。

第四,体外诊断业务大幅下滑。受疫情影响,乐普医疗的体外诊断业务在 2020-2022 年经历了爆发式增长。但随着疫情结束,相关产品需求急剧萎缩。2024 年,体外诊断业务营收仅 3.33 亿元,同比下降 51.31%。2025 年前三季度,该业务继续下滑 17.45%。

第五,新产品布局效果有限。为应对集采冲击,乐普医疗推出了 "药可切" 产品组合(药物球囊、可降解支架、切割球囊),并大力发展结构性心脏病、TAVR 等创新产品。2025 年上半年,结构性心脏病业务收入同比增长 44%,达到 3.29 亿元。然而,这些新产品的收入规模仍然较小,难以完全弥补传统业务的损失。

1.4 财务风险的累积

在集采政策的持续冲击下,乐普医疗的财务风险不断累积。

现金流质量恶化。经营活动现金流是企业的生命线,但乐普医疗的现金流状况却每况愈下。2022 年,公司经营活动现金流净额为 27.91 亿元;2023 年降至 9.90 亿元,同比下降 64.51%;2024 年进一步降至 7.35 亿元,同比下降 25.82%。

应收账款风险高企:

盈利能力急剧下降。集采导致的价格下降直接影响了公司的盈利能力。毛利率从 2022 年的约 65% 下降至 2024 年的 60.9%,2025 年前三季度虽回升至 64.21%,但仍未恢复到历史水平。净利率的下降更为明显,从 2021 年的 16.7% 降至 2024 年的仅 4% 左右。净资产收益率(ROE)从 2022 年的 13.46% 暴跌至 2024 年的 1.59%,创下历史新低。

商誉减值风险较大。乐普医疗历史上通过大量并购快速扩张,形成了巨额商誉。截至 2025 年三季度末,公司商誉余额高达 36.2 亿元,占总资产的 14.1%。

二、戴维斯双杀的形成机制与特征

2.1 戴维斯双杀的理论基础

戴维斯双杀是投资领域的经典理论,由美国投资大师戴维斯家族提出。其核心原理是:股价 = 市盈率(PE)× 每股收益(EPS)。当企业业绩下滑(EPS 下降)且市场给予的估值倍数(PE)也下降时,股价会遭受双重打击,出现倍数级下跌。

具体到乐普医疗的案例,我们可以清晰地看到这一机制的运作过程。2021 年,公司归母净利润 17.19 亿元,同比下降 4.58%,但由于市场情绪乐观,市盈率仍维持在 30倍左右的高位。到 2024 年,公司归母净利润降至 2.47 亿元,降幅达 85.7%,同时市盈率也从高位回落。假设市盈率从 30 倍降至 15 倍(实际情况更为复杂),那么股价的跌幅将是:(1-85.7%)×(1-50%) = 92.15%,远超业绩下滑幅度。

戴维斯双杀的形成通常需要以下几个条件:

第一,前期估值存在泡沫。企业估值明显高于其内在价值,存在较大的估值回归压力。

第二,业绩出现拐点。企业的增长逻辑被打破,业绩开始下滑。对乐普医疗而言,集采政策直接改变了其高毛利的商业模式,导致业绩持续下滑。

第三,市场情绪逆转。投资者从乐观转向悲观,风险偏好急剧下降,愿意给予的估值倍数大幅降低。

第四,负反馈循环形成。业绩下滑导致股价下跌,股价下跌又影响企业融资能力和市场信心,进一步恶化经营状况,形成恶性循环。

2.2 医疗行业戴维斯双杀的特殊性

医疗行业的戴维斯双杀具有其独特性,主要表现在以下几个方面:

政策敏感性极高。医疗行业受政策影响极大,集采、医保控费、药品审批等政策都可能对企业造成重大影响。乐普医疗的案例充分说明了这一点,仅仅是一个冠脉支架集采政策,就导致公司业绩和股价双双暴跌。

高估值与高风险并存。医疗企业通常享有较高的估值溢价,特别是创新药、医疗器械等领域。但高估值也意味着高风险,一旦业绩不及预期,估值的回归会非常剧烈。通策医疗市盈率曾高达 271 倍,最终跌至 31倍,充分说明了这一点。

业绩的不确定性大。医疗企业面临研发失败、临床试验风险、市场竞争等多重不确定性。一个产品的失败可能导致整个产品线的崩塌,进而影响整体业绩。

长周期特征明显。医疗产品从研发到上市再到盈利,通常需要很长时间。这种长周期特征使得投资者很难准确预测企业的未来业绩,容易出现估值偏差。

信息不对称严重。医疗行业的专业性很强,普通投资者很难深入理解企业的技术实力、产品竞争力等核心要素,容易被表面现象所迷惑。

2.3 典型案例对比分析

除了乐普医疗,通策医疗是另一个典型的戴维斯双杀案例。通策医疗作为口腔医疗服务龙头,在 2021 年机构抱团的背景下,市盈率被推高至 271 倍的历史极值。然而,2022 年公司净利润骤降 21.99%,2023 年继续下滑 8.72%,股价从最高 421.99元跌至最低 37.50 元,跌幅达 91%,市值从1300亿到今日的186亿,蒸发超千亿元。

对比两个案例,我们可以发现一些共同特征:

高估值是共同特征。乐普医疗 2020年7月初40到50倍左右的PE,本是高估,但相比于通策医疗的271 倍就真是小巫见大巫了。这种明显偏离合理区间的估值,为后续的戴维斯双杀埋下了隐患。

业绩拐点是导火索。两个公司都是在业绩出现明显下滑后,触发了戴维斯双杀。乐普医疗 2023 年净利润下降 42.91%,通策医疗 2022 年净利润下降 21.99%,都是业绩拐点的标志。

政策因素影响巨大。乐普医疗受集采政策影响,通策医疗则受种植牙集采预期影响。医疗行业的政策敏感性在两个案例中都得到了充分体现。

估值回归幅度惊人。通策医疗PE从 271 倍跌至30倍。这种巨大的估值回归幅度,充分说明了高估值的危险性。

市场情绪逆转剧烈。两个公司在戴维斯双杀过程中,都经历了市场情绪的 180 度转变,从极度乐观到极度悲观,加剧了股价的下跌。

但两个案例也有一些不同之处:

业务模式差异。乐普医疗是医疗器械制造商,产品标准化程度高,受集采影响直接而剧烈。通策医疗是医疗服务提供商,其服务的个性化程度高,受政策影响相对间接。

应对策略不同。乐普医疗通过推出创新产品、发展新业务等方式应对集采冲击。通策医疗则主要通过扩张门店、提升服务质量等方式寻求增长。

恢复速度有别。从最新数据看,乐普医疗 2025 年前三季度已经出现复苏迹象,营收同比增长 3.20%,净利润增长 22.35%。而通策医疗的复苏仍不明朗。

三、乐普医疗的复苏

3.1 业绩拐点的出现

经历了 2020-2024 年的戴维斯双杀后,乐普医疗在 2025 年出现了明显的复苏迹象。2025 年前三季度,公司实现营业收入 49.39 亿元,同比增长 3.20%;归母净利润 9.82 亿元,同比增长 22.35%;扣非净利润 9.41 亿元,同比增长 28.18%。其中,第三季度单季表现尤为亮眼,营收 15.69 亿元,同比增长 11.97%;归母净利润 2.91 亿元,同比暴增 176.18%。

业绩复苏的主要驱动因素包括:

创新产品开始放量。公司推出的 "药可切" 产品组合(药物球囊、可降解支架、切割球囊)开始贡献收入。2025 年上半年,结构性心脏病业务收入同比增长 44%,达到 3.29 亿元,其中全降解封堵器 MemoSorb 累计销售额超过 2 亿元。TAVR(经导管主动脉瓣置换术)产品 2025 年一季度实现收入 2000 万元,预计全年收入可达 3-5 亿元。

药品业务企稳回升。在经历了 2024 年的断崖式下跌后,药品业务开始恢复。2025 年前三季度,药品板块收入 15.70 亿元,同比增长 6.37%,其中制剂业务收入 13.62 亿元,同比增长 14.32%。这主要得益于零售渠道库存清理基本完成,以及公司产品结构的优化。

成本控制见效。公司通过人员优化、费用控制等措施,有效降低了成本。2025 年前三季度,销售费用率为 16.62%,同比下降 3.73 个百分点;管理费用率为 9.58%,同比下降 0.37 个百分点。同时,毛利率提升至 64.21%,同比增长 1.41 个百分点,显示产品结构在优化。

现金流大幅改善。2025 年前三季度,经营活动现金流净额达到 10.13 亿元,同比da增 139.37%。这主要得益于公司加强了应收账款管理和库存控制,经营质量明显提升。

3.2 转型战略的成效

面对集采带来的挑战,乐普医疗制定了 "创新、消费、国际化" 三轮驱动的转型战略,并取得了初步成效。

创新驱动初见成效。公司在保持传统优势的同时,大力发展创新产品。除了前述的结构性心脏病产品,公司还在神经调控领域取得突破。2025 年 11 月,植入式脑深部神经刺激器(DBS)获得 NMPA 批准,打破了国际垄断,预计 2026 年可贡献收入。在创新药领域,GLP-1/GCG/GIP 三靶点激动剂 MWN101 已完成 II 期临床试验,另一款产品 MWN105 更是以 10.1 亿美元的价格达成海外授权,彰显了公司的创新实力。

消费医疗成为新增长点。公司将医美作为消费医疗的突破口,推出了童颜针、水光针等产品。2025 年第三季度,医美产品首次实现收入 8613.67 万元,公司计划 2026 年医美总收入达到 10 亿元。同时,公司还在眼科、口腔等领域布局,打造消费医疗生态圈。

国际化战略稳步推进。公司产品已覆盖全球 160 多个国家和地区,2025 年上半年新增欧盟 CE MDR 认证 25 项,海外收入同比增长 6.91%。马来西亚工厂作为国际化战略的重要布局,初期规划年产 50 万支心脏支架,后续将扩展至 TAVR、可降解封堵器等高端器械。

四、风险与展望

4.1、尽管乐普医疗出现了复苏迹象,但风险犹存:

政策风险依然存在。集采政策可能进一步扩围,药物球囊、封堵器等产品可能面临集采。2025 年 8 月,福建牵头的结构心脏病封堵器类医用耗材省际联盟集采已经启动。

商誉减值风险。公司仍有 36.2 亿元的商誉,占总资产的 14.1%。如果被并购企业业绩不达预期,可能面临大额减值。

竞争加剧风险。在创新产品领域,如 TAVR、GLP-1 药物等,竞争日趋激烈。公司需要持续的研发投入才能保持竞争力。

转型不确定性。医美等新业务的市场接受度、盈利能力都存在不确定性。童颜针市场已经出现价格战,从万元级降至 2999 元,盈利能力堪忧。

4.2 未来展望

展望未来,乐普医疗的发展前景取决于以下几个关键因素:

创新产品的放量速度。结构性心脏病、TAVR、DBS 等创新产品能否快速放量,直接决定了公司的业绩增长。

新业务的拓展情况。医美、创新药等新业务能否成为新的增长引擎,关系到公司的长期发展。

国际化战略的推进。海外市场的拓展能否成功,将影响公司的成长空间。

政策环境的变化。集采政策的走向、医保支付方式改革等,都将影响公司的经营环境。

上一轮周期中,我从2020年7月2日开始建仓乐普医疗,2022年4月20元附近清仓,仓位约10%,期间虽高抛低吸,以降低持仓成本,终无大用,损失不小。

实践证明,乐普医疗并不在自己的能力圈;但这次经历,也是一次非常好的成长机会。