同比大增900%:屹立在风口上的汉威科技

文同学说:虽然过去不代表未来,但未来一定有过去的印记。

前几天,偶然听到饶博士的音频关于汉威科技(饶刚:《简明财务分析》一书的作者)。

这是一个陌生的名字,打开CHOICE一看,不看则已一看还真吓一跳!

上图:一年多的时间里,股价从11.85一路向上狂飙到73元,牛不可言!

为什么这么牛呢?还是先看看数据吧。

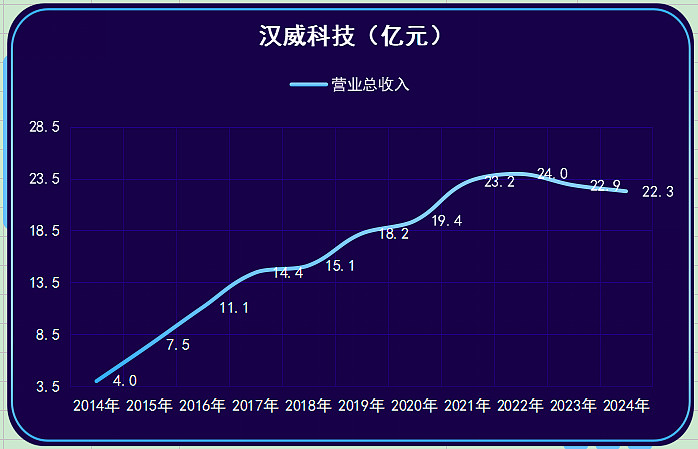

上图:10年间收入稳定增长,最近3年徘徊不前,总体还算好吧

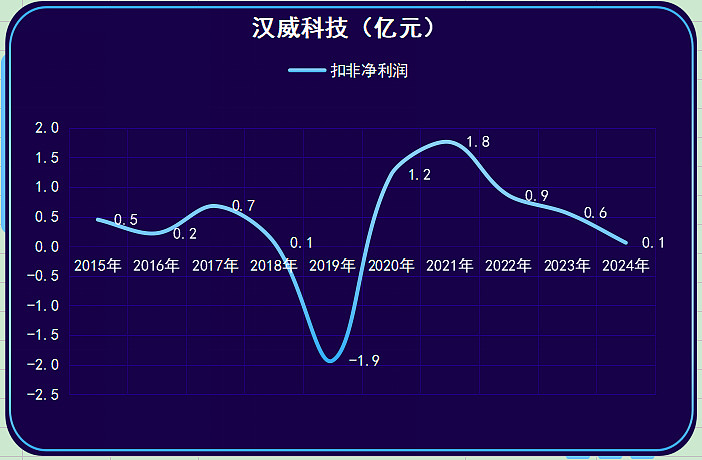

上图:扣非净利润规模小但波动大,说明之前的日子过得比较艰难

上图:10年间收入虽然增长不少,但增收不增利,净利润CAGR一塌糊涂

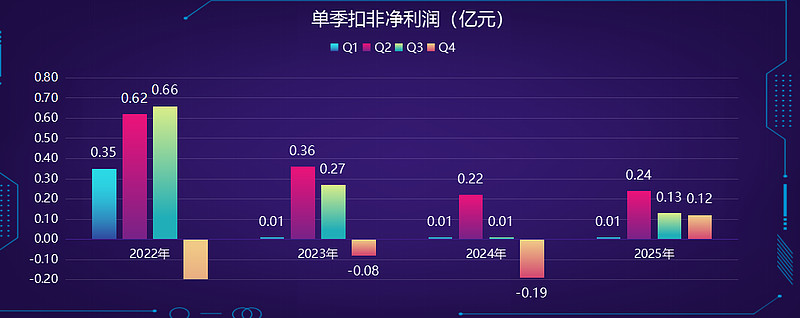

上图:取公司业绩预增公告数据中值,2025年公司全年扣非净利润为0.5亿元,同比大增900%!

这个大增不是真放了什么卫星,而仅仅是去年业绩太差,基数太低(去年0.05亿,今年0.5亿)的缘故。

上图:一路向下之后开始企稳向上

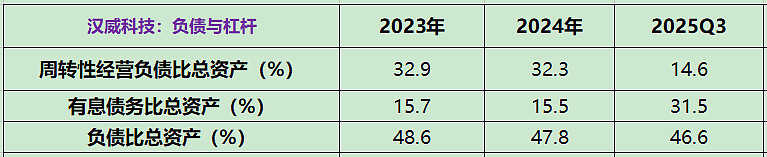

上图:有息负债前3季度高企

上图:应收占比太高了,竟然占总收入比例的61.7%!

上图:自我造血功能尚未形成,靠股权和债务两项融资维持度日

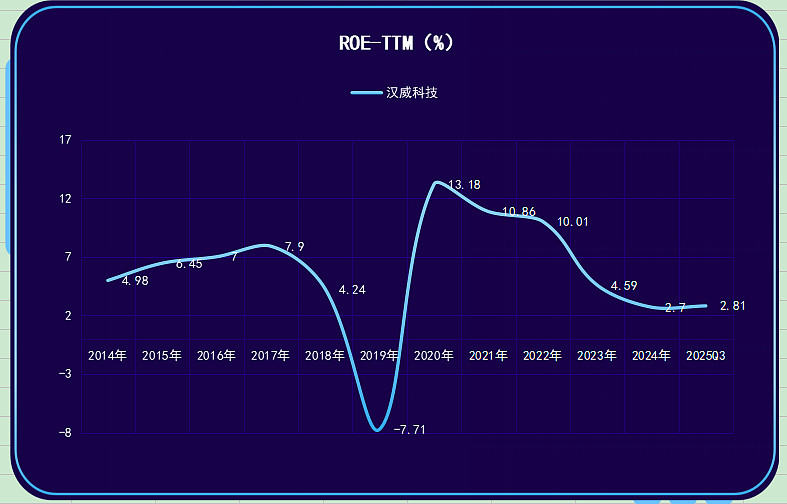

上图:巴菲特最看重的这个指标也是惨不忍睹

看到这里,我们大家就应该心知肚明,其他历史数据就不用看了。

那到底为什么汉威科技的股价这么牛呢?问了一下AI,他说:

新兴业务:柔性传感器打开成长空间

汉威科技在保持传统气体传感器优势的同时,积极布局柔性传感器等新兴业务,打开了巨大的成长空间。

柔性触觉传感器成为新的增长引擎。公司通过控股子公司苏州能斯达开展柔性传感器业务,已掌握柔性压阻、柔性压电、柔性电容、柔性汗液四大核心技术,具备大面积阵列设计、敏感材料及导电墨水合成制备、大面积印刷电子批量制造等核心能力。

2025 年上半年,柔性触觉传感器营收达到 2.11 亿元,占总收入近 10%,毛利率高达 73%,堪称 "印钞机"。公司已形成年产 1000 万支柔性传感器的产能,2025 年产能提升至 3000 万支 / 年。

客户资源优质。在医疗健康领域,公司与美国 Synchron 合作开发柔性电极,用于血管内脑机接口;与 Blackrock 合作提供 128 通道采集方案。在消费电子领域,与华为、小米合作开发消费级脑电设备。

在人形机器人领域,公司取得重大突破。2025 年上半年获得智元机器人 100 台订单,单台价值约 12 万元;与特斯拉 Optimus 团队对接,电子皮肤方案已通过实验室测试,正计划完成 B 样验证。公司还专门为特斯拉预留了 2 条生产线,一旦验证通过即可快速量产。

成本优势突出。公司通过技术创新大幅降低了成本,单片成本从 2023 年的 150 元降至 2025 年的 50 元,降幅近 70%。0.1 毫米超柔性传感器成本仅为进口产品的一半,具有极强的市场竞争力。

——上面这一段为AI所说,暂时未经本人考证

哈,站在风口上,想不上天都难!

汉威科技并不是我看中的标的;但保持好奇与开放的心态永远很重要。

*

说明:

1、写作的目的在于让自己看懂投资标的,也就是写给自己看的;另,保持终生学习与思考的习惯也是我之所愿。

2、长篇大论当然会借用AI交叉比对,但不盲信AI,更不会简单照搬。

3、文中图表由文同学根据官方数据制作,大概率准确。

4、本人暂未持有汉威科技。