现实往往比电视剧魔幻

可能最近轮回总给我转帖的太多了,我粉丝一看都过4w了。我不希望雪球的粉丝也跟那些短线爱好者一样是来看热闹的。我其实已经不在雪球写长篇逻辑了。

因为这边的限制太多,排版和整理都有问题。写在隔壁我还能给我的ai模型喂正确语料。

这篇文章写了一个多月前,很多话后面再异动公告里都印证了。当个基础看吧。

以牙还牙的图据说有十倍奉还了,比我下面那张合适![]()

先来个前菜:

写于8.1日 淳中逻辑一句话总结

在A股 直供英伟达(不是间接供货),独供英伟达(液冷老化设备和散热冷头),从H100开始介入,跟进英伟达最先进的GB300,预研Rubin的,市值小于100亿(现在超过了)的公司还有谁?

反转是怎么发生的?

半年报预告官方实锤了GB300这一代的合作

关单实锤了液冷老化设备发货墨西哥GB300工厂

大资金关注到并开始打提前量并英伟达产业链全面爆发,市场风格切换为有逻辑有业绩的趋势票

写于7.14日:

现实往往比电视剧魔幻

周五淳中科技出了半年报预报。这篇本来应该周末发的,但是我没发。因为每个人应该有自己的判断和解读,我不应该干扰和替你们理解。

但是还是要记录下来,这毕竟是我的投研日记,而且又是如此魔幻的一次经历。所以我这篇是等开盘完毕,再发。

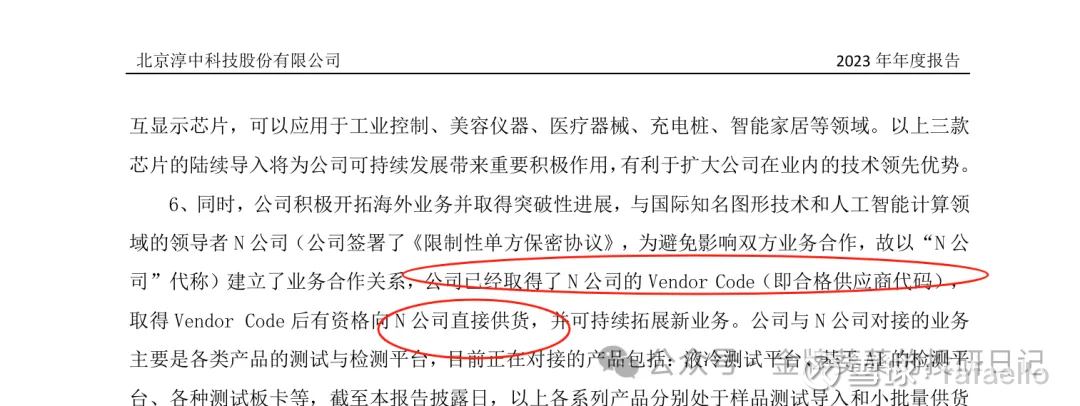

我们知道,柯基和nv发生关系其实在2023年底,而很快便拿到了其供应商资格,nv vendor code。

而当时,在公告里就明确了一句话

单方面的保密协议,从此踏上了带口球之路。

刚开始的时候,公司口径还是比较松的,密集接受了一些调研。

但是随着合作的深入,进入GB阶段之后,加之由于几次口太松被nv警告之后。公司之后基本也不说什么了。

公司不说,加上q1业绩为负,让市场一度认为和n公司合作中断。也引起了一季报之后的暴跌。

而实际上的情况是在H100的时候,H100的形态是8卡风冷设备。检测的是单卡,柯基供应的是检测卡/转接卡。设备是台商供应的,柯基进入的时候已经是后期了。所以柯基拿到了一部分H100的检测卡类订单。随着H100的停产,这部分检测卡订单在2024年基本就结束了。

为什么到了B200/GB200没有检测卡订单了呢?

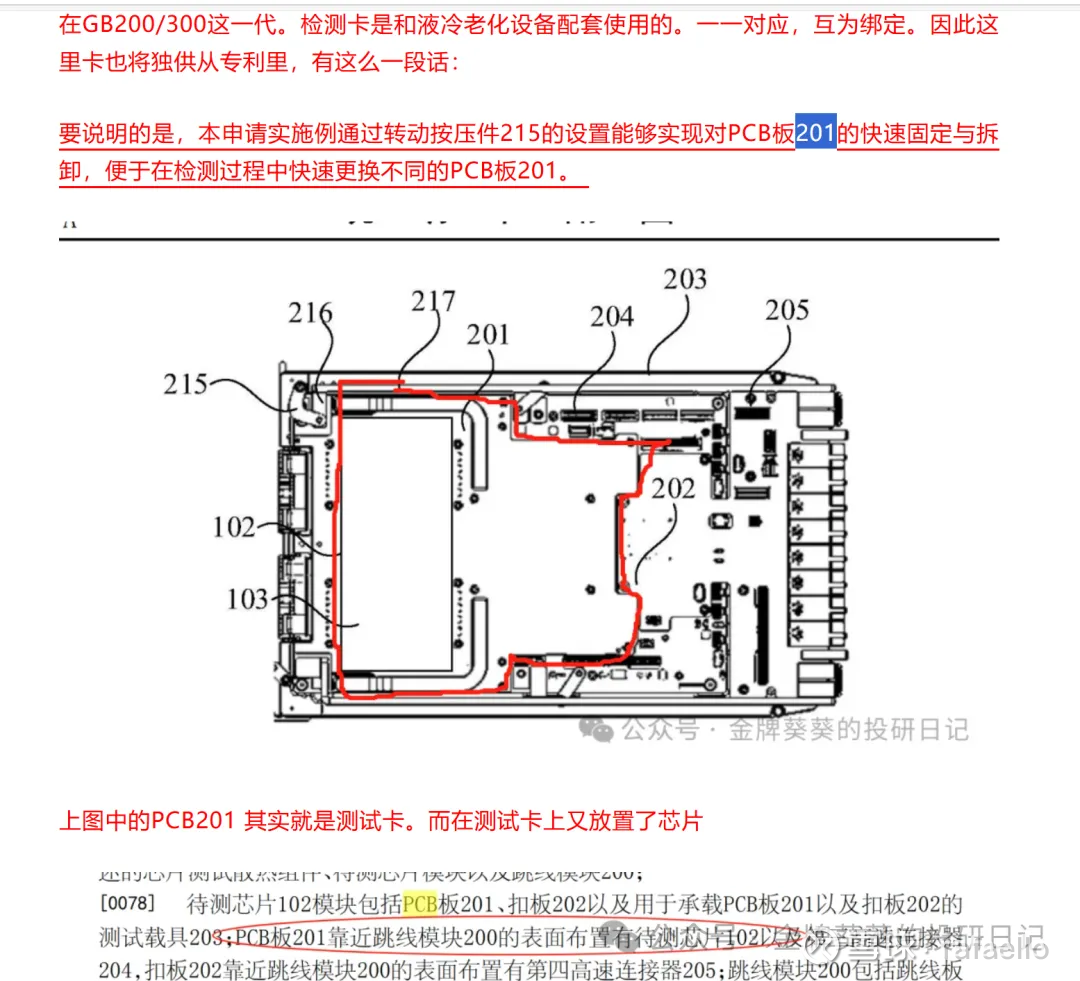

从专利中我们看到,检测卡是配套液冷老化检测设备的一个配件

而GB200由于无限的delay,实际于25.3月才算开始上市,已经被nv定义为一个过渡型号,所以GB200的液冷老化设备就没有用起来。那自然也没有了gb200检测卡的需求。

而更细节的是,实际上GB200的液冷老化设备在新年前公司是拿到了备货指令的。这是61块钱那一波上涨的原因之一。

但是上述这些话,都是产业和侧面印证,公司不说,一般人也不信。那怎么办呢?凉拌

以什么渠道把这件事说出来,说明白还真是一件学问。

在看到这个公告之前,我也绝想不到公司最后是以计提来说清楚的。

这确实就是一个阅读理解题了。难吗?很容易理解。但是某些急急国王即便看懂了也要装作看不懂。

1、海外大客户=N公司,毫无问题

2、未有订单转化为收入:有下订单,但是未确认收入。

你要觉得我高考语文123分不够,那看看151分语文最好的ds原版怎么说

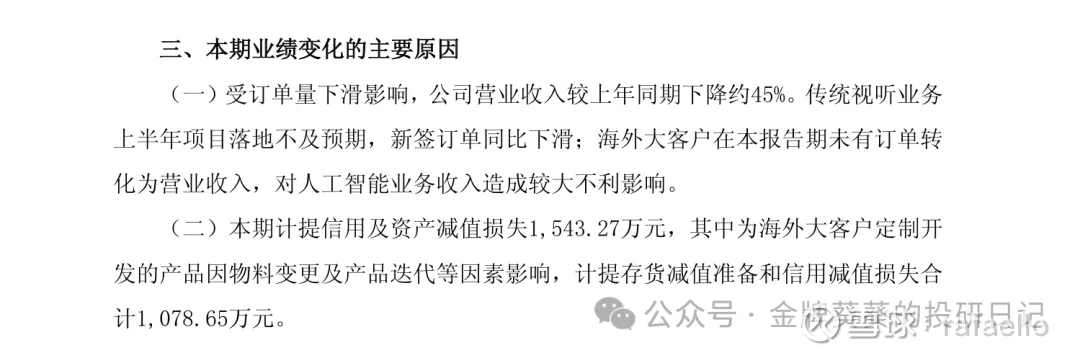

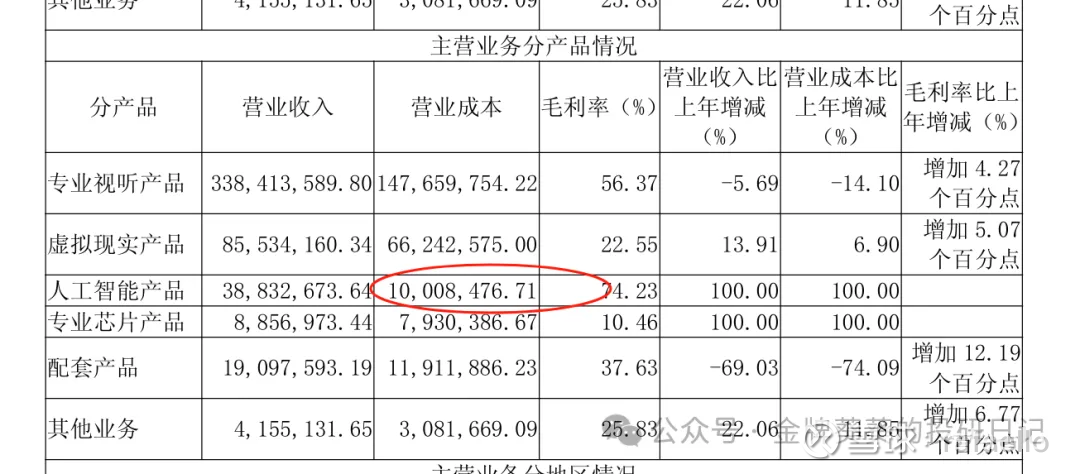

3、为海外大客户定制开发的产品因物料变更及产品迭代等因素影响,计提存货减值准备和信用减值损失合计1,078.65万元

第一是给大客户定制开发的,首先把客户范围圈定到了nv

第二计提原因不是我们的东西有问题,是产品迭代了,然后物料变更了老的有一些用不上了,只能计提了。

这里有好几个点:

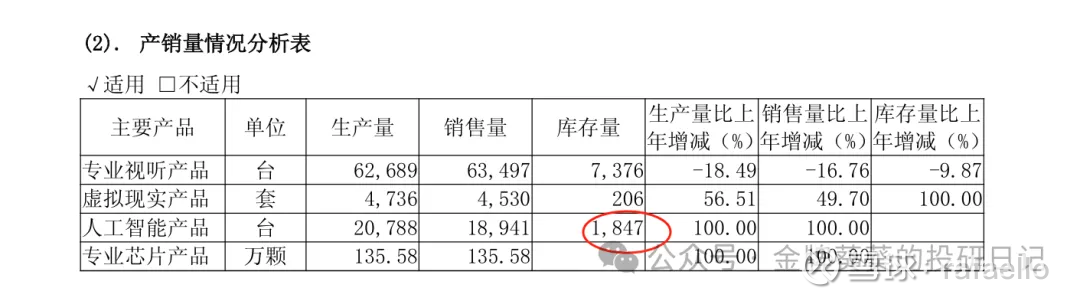

第一个,这计提库存会不会是检测卡库存?

首先,检测卡在2024年库存是1847张

因为检测卡成本是500一张不到

所以,这部分库存也就是90w最多了(假设25年一张未出)

而这次计提的库存是400多w。这么多年柯基从来没有计提过库存(没新业务之前卖的也都是自家通用品)。公告也明确写了计提库存是因为n公司

所以,我们可以判断这418w里哪怕有那90w,还有剩下几百万是GB200老化设备库存。

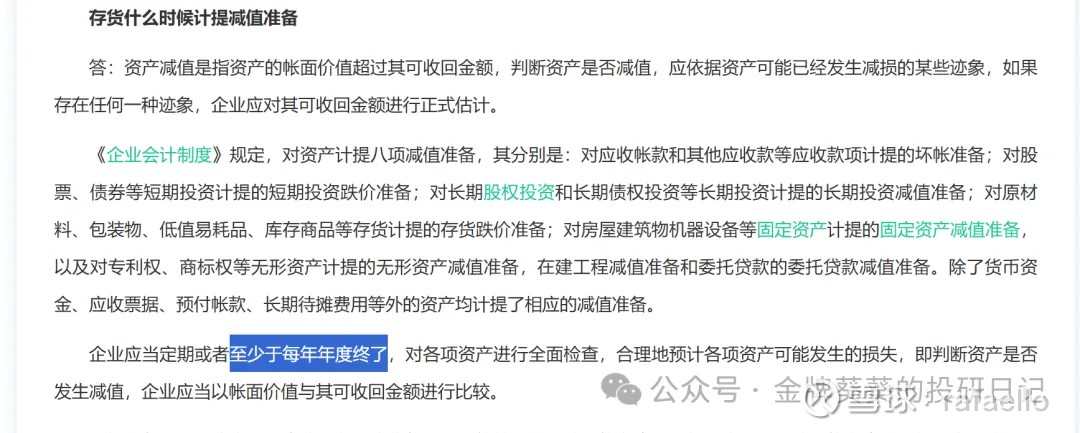

首先是不是要这么早计提?问了财务老师,网上也查了,基本上认为年度内操作都没有问题。

所以,我觉得如果不在当期计提,不说明原因。那q2业绩-1000w股民是要爆掉的。柯基是借计提来点出了和n公司的当下合作情况。

反过来讲,公司当期计提是上市公司财务要求,我们写明计提原因是披露要求,我们之所以计提是n公司的责任。哪一点都合法合规,是n公司欠了人情。完全无法指责。

所以,这计提看似利空,实在是利好。是去年下半年以来公司首次点出了和nv的合作情况。而且这件事侧面证明了设备迭代到了GB300这一代。

空头说哪怕计提了GB200,也不能证明GB300是柯基的。

首先,23年年报就指出柯基那时候已经在开发液冷老化检测设备,中间经过数次需求和形态变更到24年底才通过nv验证。这么长的时间有爆出过哪家公司开发,送样,过验证吗?照着ww人的大嘴巴,如果是ww公司,媒体早就报出来了。照着a股的尿性,如果是国内公司,公司和小作文早就报出来了。看看那些压根没过验证没送样的电子布、hvlp、uqd都吹成什么样了?看看qrjs做的那块冷板这么久了有进产业链么?

第二,责任在哪方?

公告明确了计提是由于产品迭代导致。其实你多读几遍可以发现这里的产品指的是公司给海外大客户提供的产品迭代了。

为什么迭代了?

1、GB200变GB300了

2、同步的公司的液冷老化设备从适用于GB200的型号变成GB300的型号了

如果合作取消了,换供应商了还迭代个屁!?

迭代后,GB300会不会也不用老化检测了?

首先

1、柯基定制设备迭代到gb300了,不用还迭代个屁?

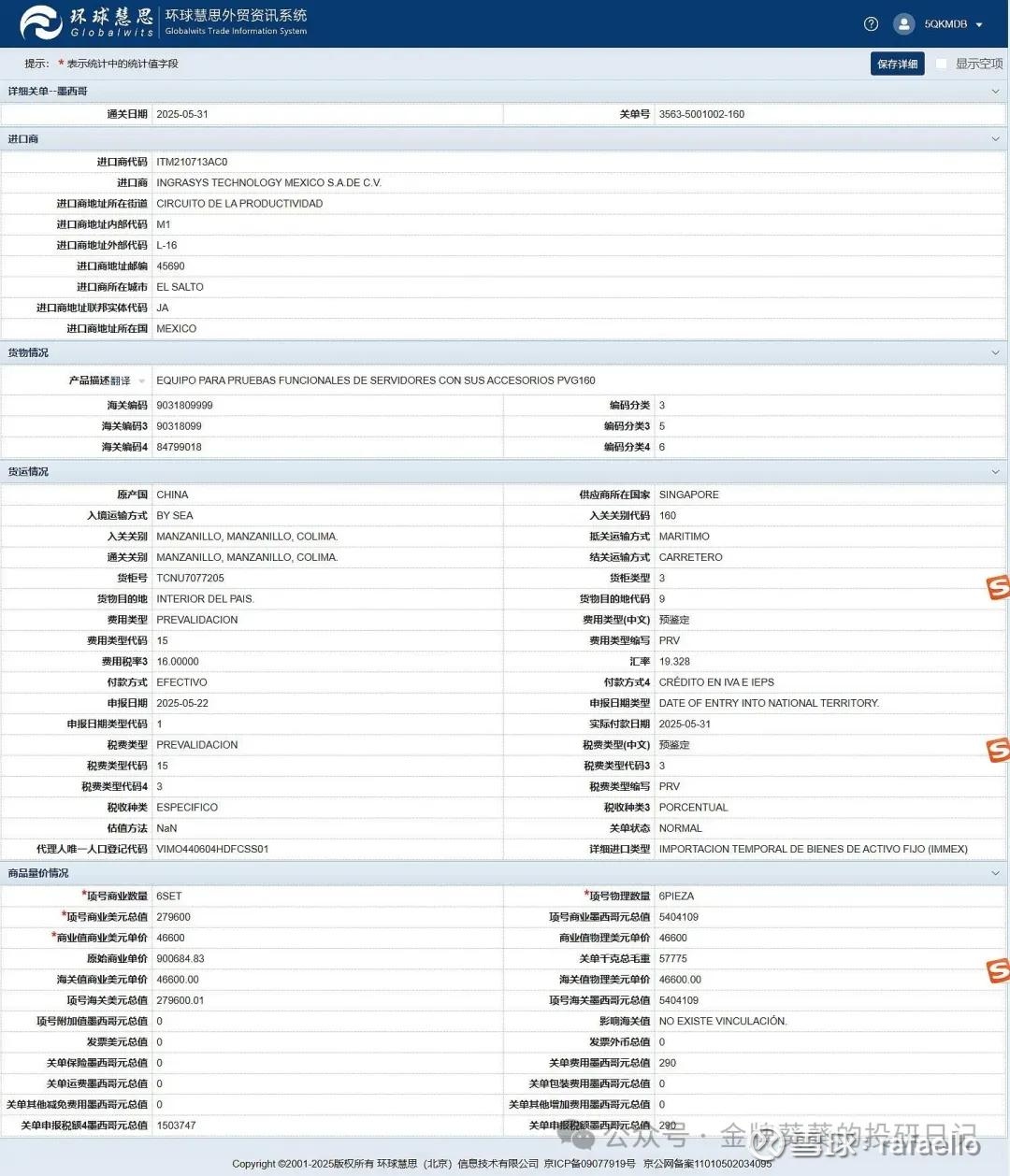

2、我查了那么多关单证明了什么?

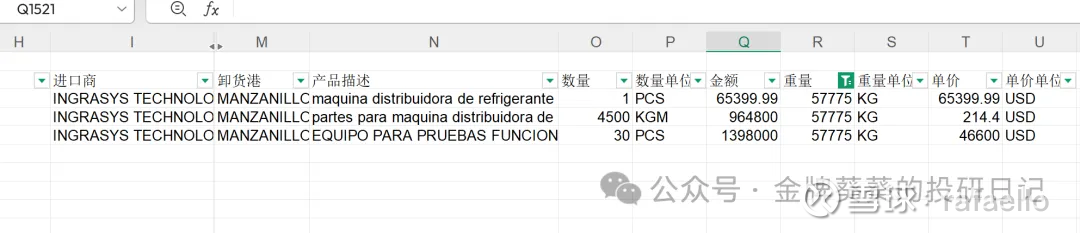

液冷测试用CDU单元已经入场墨西哥鸿海

配套的测试用GB300 液冷老化设备已经到达墨西哥鸿海

价格是不是接近5w美金?符不符合之前说的asp?

然后你们要是会看的话,我告诉你们这两个设备是同一个关单下的东西!

所以,他们是配套使用的!

实际上,是出口自China的三件套

那怎么知道这不是GB200用的是GB300用的?前面不是说了么,GB200已经不用液冷老化检测了,要用还有今天这么多事吗。

而需要CDU的东西除了GB200只有GB300。

还有一些不知道哪来的nc言论说,液冷老化是odm自己自主意愿做。

真是搞笑,首先你懂产业链的话,banica板上的东西出货都属于nv业绩,质保也归属nv。而柯基从头到尾写的很明白海外大客户是N公司,钱是N公司支付。跟odm有半毛钱关系吗?

之所以和hh关系紧密,是因为hh是代工厂,也是N公司最大的ODM,落地首先要在hh,并且banica板也在hh。

钱都不是odm出,那么nv选谁家关odm屁事?!

另外,扯什么zz因素柯基出局就纯粹是想拿筹码张嘴乱讲了。

目前大陆和N公司业务合作最大规模的谁?是胜宏!sh明明白白抢了ww的单子,拿到最大份额,金毛没制裁sh,要来制裁柯基?

正常来说,柯基在A股相当不起眼,不知道为什么有这么多人要黑。

虽然柯基进了融资融券,但是也融不到券,身体力行做空?不存在的。

没持仓靠嘴做空?那是为了什么?那是想看空做多吧

。好一帮急急国王