海康威视.穿越迷雾之“压测报告”

折腾了好一阵子,瞎搞君总算把海康威视里里外外扒了个遍。接下来打算用6篇长文,跟大家聊聊海康威视“穿越迷雾”之后的前世今生、危与机。

照例声明:以下纯属个人瞎搞,观点可能全错,据此操作,盈亏自负。

一、引言

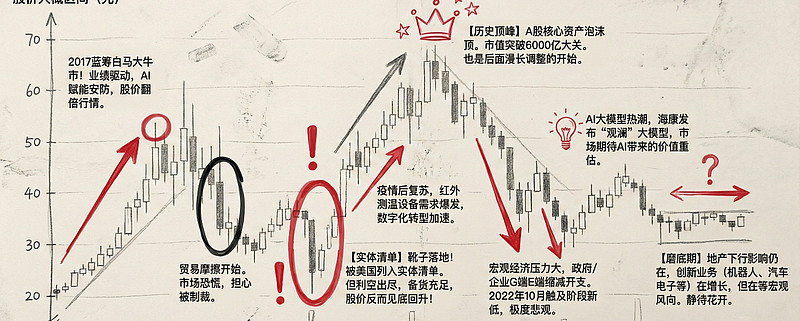

2017年五一,「老唐」读完了海康威视的历年财报,写了四篇合计1.3万字的《王者海康》。文章开头,写下了这样一句话:

“海康威视是唯一一家让我产生了一丝悔意的企业。后悔没有在2014至2016年间覆盖到它……如果有覆盖,虽然300亿到1000亿市值,我确信不会跟我发生关系,但千亿之后的部分,老唐或许会壮起鼠胆参与。”

以当时的视角,「老唐」的悔意是因为错过了海康从300亿到2000亿的壮阔涨幅。8年后的今天再读这段话,竟有些恍如隔世。

站在2025年,投资者看海康威视的眼神,早已从“悔意”变成了“恐惧”、“疲惫”以“敢问路在何方”的迷茫。这8年间,海康经历了太多:2018年的中美贸易摩擦序曲,2019年被列入“实体清单”,2020年XX疫X,2021年市值冲上5000亿又急转直下,2022年被加入SDN清单(非SDN中国军事综合体公司清单),此后是漫长的回调与横盘……

如果你在2017年买入海康并持有至今,你的体验大概是这样的:先是享受了一波凌厉的上涨,看着账面浮盈膨胀,然后遭遇外部冲击,市值腰斩,又反弹,又下跌……反反复复,身心俱疲。

市场先生现在给海康的估值,似乎隐含了一个悲观的预期:这家公司的高增长时代结束了,甚至可能走向衰退。但请注意,市场先生是个精神分裂的家伙,它的情绪从来不是判断企业价值的可靠依据。

如果我们剥离股价的干扰,拿着放大镜仔细的扒拉财报,重新审视海康这家公司的商业本质,我们会发现一个被市场情绪严重误读的真相:

海康不再是那个单纯的“安防之王”。它已经完成了一场比当年“模拟转数字”更痛苦、也更彻底的蜕变。

这篇文章,就是要像软件测试一样,对海康威视的“护城河”进行一次全面的压力测试。穿越迷雾,看清未来。我们要回答的核心问题是:海康过去的那些优势,在经历了地缘 ZZ 硬脱钩和AI技术大爆炸的双重洗礼后,是失效了,还是进化了?

二、压测护城河

2017年「老唐」在《王者海康②》,给出了海康的五大核心竞争优势:

1. 业内最强研发能力

2. 对行业和本土市场的深度理解

3. 金手铐锁定人才的体制优势

4. 业内覆盖面最广的营销体系

5. 全球最大安防企业的规模效应

8年过去了,这五大优势还在吗?让我们逐一测试一下。

研发优势 vs 封锁围墙

「老唐」:“海康拥有国内最庞大的研发队伍——2016年研发人员9366名,占公司员工总数的46.8%,投入最大量的研发投入……几乎可以肯定,现在的技术领先者,在最多的研究人员和最多研究经费支撑下,未来还会是技术领先者。”

当时的逻辑很简单:科技公司拼的是人才和资金,海康研发投入国内无敌(远超大华),所以技术领先是大概率事件。2025年的现实呢?很多人第一反应是:制裁不是把海康的技术腿打断了吗?芯片被卡脖子,能领先什么?恰恰相反,瞎搞君想说的是:制裁逼迫海康完成了全产业链的“硬化”。

2019 年被列入实体清单后,海康被迫从一家“应用层”创新企业,向“底层技术栈”下沉。以前,海康主要在算法和软件层面做文章,底层芯片、传感器依赖外部采购。被制裁后,这条路走不通了,只能自己向下“扎根”。

从研发投入数据来看,海康不仅没有因为制裁而收缩,反而在加大力度。

数据来源海康财报:2017-2024年研发费用及研发费用率

从数据中我们可以得到两个事实:1、投入规模持续增长。 研发费用绝对值从2016年的24.33亿元稳步增长至2024年的118.64亿元。尽管基数逐年变大,但整体保持了非常稳定的上升通道,显示出公司对技术创新的持续高强度投入。2、费用率攀升后趋稳。 研发费用率从2016年的7.62%上升至2024年的12.83%。值得注意的是,2022-2023年涨幅较大(从11.80%增至12.75%),而2023-2024年增速明显放缓,仅增长0.08个百分点,表明近期投入强度进入平稳期。

更重要的是,研发的方向发生了深刻的变化。当年海康研发“领先对手2年” ,那主要是指应用层的算法。今天的海康,已经构建了从底层芯片设计、感知技术、AIoT操作系统到上层算法的全栈能力。

这意味着海康不再是那个被“掐脖子”的公司了。当然,底层技术的全栈自研是需要付出代价的。这些年海康的利润增速放缓,很大程度上是因为“隐性的研发税”——大量研发资源被迫投入到了供应链国产化替代,而非前沿产品创新。

但从投资的角度看,这恰恰是一个好消息:最坏的阶段可能已经过去了。 当供应链体系稳定后,那些被挤占的研发资源,可以重新回到能创造营收的产品创新上。

测试结论: 研发优势,从“锦上添花”升级为“生存壁垒”。不是变弱了,是变 “硬”了。

行业理解 vs 财政收缩

「老唐」:“海康自建立以来,一直是安防行业的龙头企业,期间在公安、交通、司法、文教卫、金融、能源和智能楼宇等行业实践了大量真实项目……这种对行业和本土市场的深度理解,是无法直接复制也很难获得的。”

这段话的关键词是“2G”(To Government 政府业务)。海康过去最赚钱的生意,就是帮公安、交通部门建设平安城市、智慧交通等系统。这类业务利润丰厚,回款有保障(政府信用),是海康的基本盘。

2025年的现实呢? 我们必须承认:2G业务确实遇到了困难。原因很简单——地方财政紧张了。过去几年,房地产下行,土地出让金锐减,地方政府的钱袋子瘪了。“雪亮工程”之类的大项目,落地速度明显放缓。

从数据上看,PBG业务的增速确实是三大事业群里最慢的。如果仅仅盯着这个数据,你可能会得出“海康的护城河被填平了”的结论。

但且慢,让我们把视角拉宽一点,多想一二,海康的“行业理解能力”本质上是什么?是海康能够深入理解特定行业的“碎片化、非标准化”场景,然后提供定制化的解决方案。那么这种能力只能用于政府项目吗?答案显然是否定的。这几年,海康悄悄做了一件事:把G端的能力复制到了B端(企业端)。

工厂需要AI质检员,看产品有没有缺陷;物流仓库需要智能机器人,搬运货物;矿山需要远程监控系统,保障安全;养猪场需要视频分析,统计存栏数量……

比如这个水坝数据检测

这些场景,和当年的公安、交通一样,都是“碎片化、非标准化”的,而这恰恰是海康的舒适区。

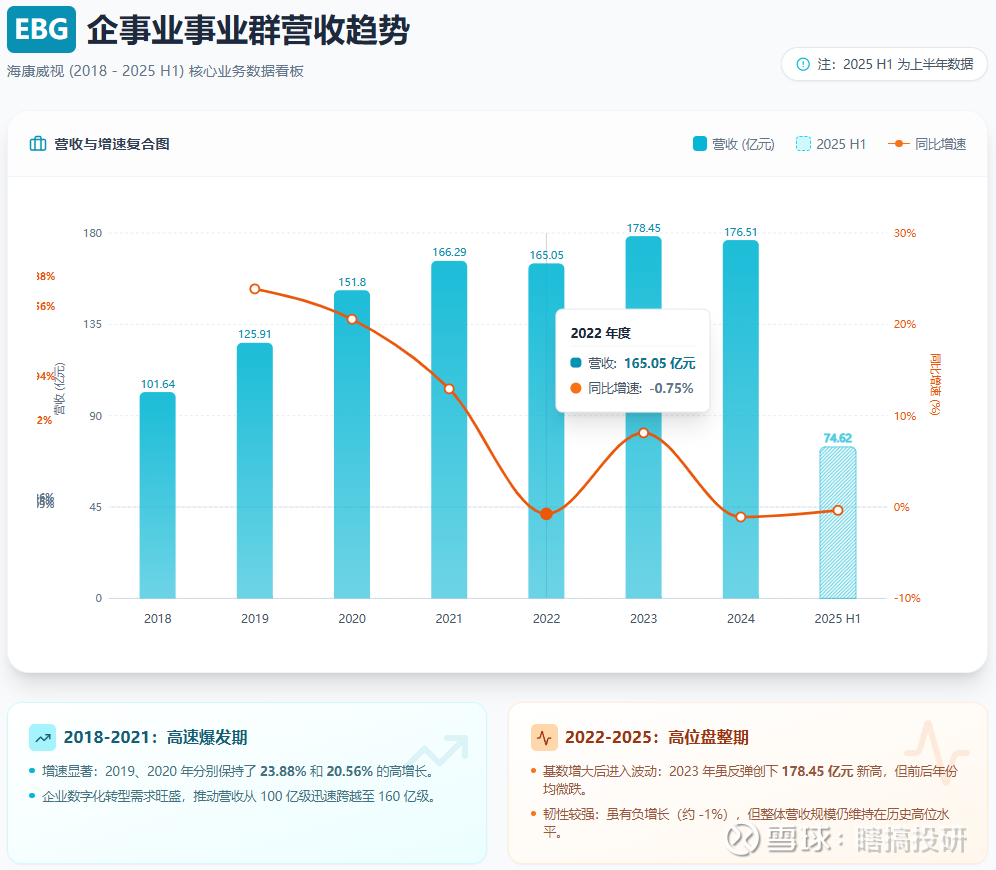

数据会证明,当PBG业务增速放缓时,EBG业务弥补了PBG丢失的份额。这说明了海康的“行业理解能力”,并没有消失,只是换了一个赛道。

当然,2B业务和2G业务有本质区别。2G业务是“大单”,一个平安城市项目可能几个亿;2B业务是“小单”,需要一个工厂一个工地去啃。这意味着更高的销售费用、更分散的客户、更长的培育周期。

但从护城河的角度看,2B业务可能比2G更有价值。因为:

1. 企业的付费能力和意愿更稳定,不像政府财政那样受宏观周期影响大;

2. 企业数字化转型是大趋势,需求还远未被满足;

3. 一旦嵌入了企业的生产流程,切换成本极高,客户粘性强。

测试结论:行业理解优势,从G端迁移到了B端。护城河不是被填平了,是换了一条河道。

渠道与营销网络 vs 存量博弈

「老唐」:“海康具有业内覆盖面最广的营销体系,公司在中国大陆,拥有35家分公司和以分公司为基点向下延伸的200多个业务联络处……在境外,公司建立了28个销售公司,形成覆盖全球100多个国家和地区并不断完善的营销网络。”

这就是所谓的“铺货能力”。海康的产品能触达最偏远的县城,最边缘的乡镇。

2025年的现实呢? 国内市场的确进入了存量博弈阶段。当增量蛋糕变小,渠道就会内卷——大家开始抢别人碗里的饭。那么海康国内的对手是谁?是大华、是宇视,是一堆中小安防厂商。在存量博弈中,谁会赢?

答案显而易见:渠道更深、服务更好、产品线更全的龙头企业,会继续蚕食中小企业的份额。

从中小企业事业群(SMBG)的数据来看,海康在下沉市场的份额依然稳固。更有意思的是海外市场的变化,制裁把海康的海外版图彻底重塑了。现在的海外市场,要分成两部分来看:

• 收缩区:美英加澳新及部分西欧国家,基本可以视为“清零”。

• 扩张区:东南亚、中东、拉美、非洲,这些国家成为了海康新的增长战场。

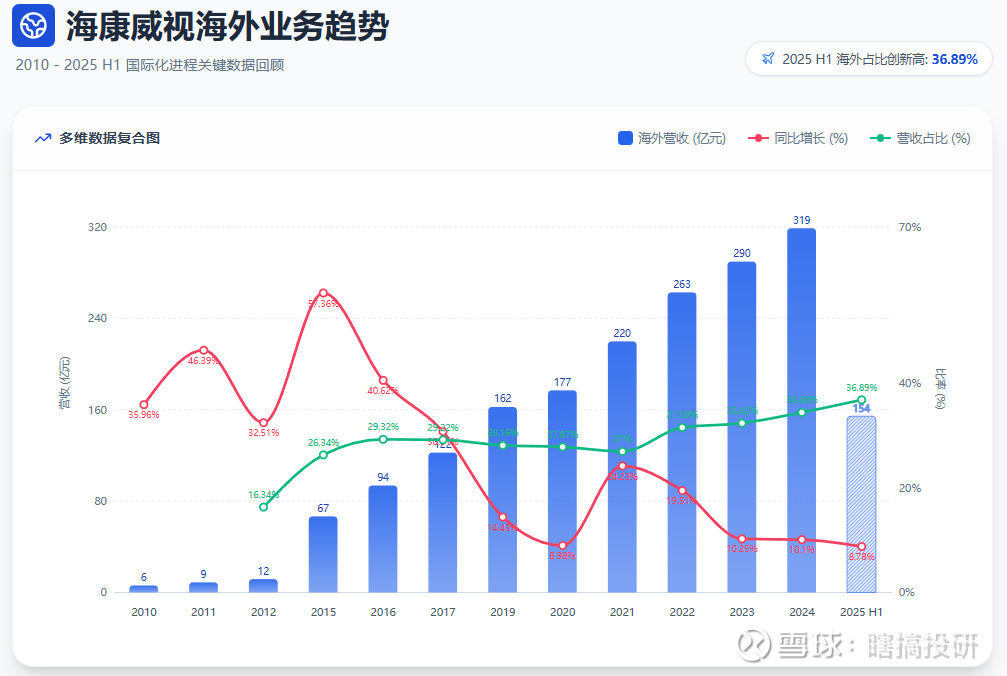

海康威视海外营收变化情况

从数据中我们可以发现两点事实:1.稳健增长(2010-2024),营收突破 300 亿大关:2024年海外营收达到318.94亿元,同比增长10.10%。增速趋稳:从早期的爆发式增长(2015年57.36%)逐步过渡到成熟期的稳健增长(近三年维持在10%左右)。2.占比逐年攀升,从2015年的26.34%提升至2024年的34.48%,并在2025上半年进一步达到36.89%。

有人可能会说,丢掉欧美市场,去赚亚非拉的钱,是不是“降级”了?

瞎搞君不这么看。首先,从现金流角度,“全球南方”国家的项目往往是跟着中国基建贷款走的,回款其实更有保障;其次,这些市场的渗透率远低于欧美,增量空间更大;第三,没有了欧美竞争对手的骚扰,海康在这些市场反而更容易形成垄断地位。

测试结论:渠道优势依然存在,但版图已经重绘。国内份额仍在提升,海外从“全球化”变成了“去美化”。

规模效应 vs 增速放缓

「老唐」:“海康的规模大带来的规模效应。作为全球最大的安防企业,一方面有免费的口碑传播,一方面足够大的销售收入,可以承受相对高的研发及广告推广等费用——同样的研发或推广费用,可以由更多的产品和服务分摊成本。”

简单说,就是“大就是好,强者恒强”。2025年的现实呢? 海康依然是全球第一大安防企业。这一点没有变。

全球安防企业市场份额排名

但规模效应这个事情,有个前提条件:行业要保持增长。当行业高速增长时,规模大意味着你吃到的蛋糕绝对值更大;当行业进入存量博弈时,规模效应的边际效益会递减。不过,从另一个角度看,行业增速放缓对海康来说未必全是坏事。理由如下:

1. 中小竞争对手会被淘汰,份额向龙头集中;

2. 新进入者看不到“暴利”,进入意愿降低,竞争格局反而改善;

3. 海康可以把更多资源用于巩固优势,而非应对新对手的挑战。

测试结论:规模效应依然存在,但从“进攻武器”变成了“防守堡垒”。

人才与机制 vs 时间的考验

这一点是瞎搞君最聊的一点,也是最重要的一点。在所有的竞争优势中,最本质的是人。

「巴菲特」:"我们喜欢的生意必须具有长久的竞争优势,由有才干并能以股东利益为导向的经理人所管理。当这些条件全部具备时,如果再能以一个合理的价格买进,那么出错的机会是很小的。"

海康目前最让人放心的,就是管理层与股东利益的高度一致。这一点「老唐」在2017年的文章里也写过:

“管理层个人持股及持股平台持股加总,公司核心管理层合计大约有超过185亿市值的资产,和他们所服务的海康公司捆绑在一起。”

2025年的现实呢?8年过去了,海康经历了股价的大起大落,管理层是套现离场了,还是继续和公司绑在一起?

从可查的公开资料来看,海康的核心管理团队依然稳定。以总经理胡扬忠为首的创始团队,没有出现大规模套现离场的迹象。

更关键的是,海康的“跟投机制”还在运转。一方面和股权激励一样,是留住核心员工的金手铐,另一方面也是激发员工创造力的手段……这种风险有限,潜力无限的设计,瞎搞君很欣赏。

相比8年前,这个机制结出了硕果:萤石网络已经独立上市,海康机器人也在冲刺IPO(当前财务过去了)。那些当年参与跟投的核心员工,获得了实实在在的回报,证明这套机制是有效的。

对于一家科技公司来说,能留住人才、激发人才,比什么都重要。在最艰难的这几年,海康没有出现核心团队分崩离析的情况,本身就是一种值得信赖的信号。

测试结论:人才与机制优势,经受住了考验。这是所有优势中最坚实的底座。

三、变量重估:当“AI”不再是概念

聊完了「老唐」当年列举的五大优势,我们还需要看看那些2017年没有充分展开的变量。其中最重要的一个,就是AI。

「老唐」在2017年就分析过,安防行业从“看得清”到“看得懂”的智能化趋势:

“在看得懂阶段,人工智能的参与,使视频监控不仅成为记录影像资料的工具,同时还成为主动对事件进行干预的管理者。让整个系统从以前的‘事后备查’阶段,跃升为‘事前预防’和‘事中预警’阶段。”

他还提到了海康 2016 年发布的“深眸”摄像机、“超脑”NVR、“脸谱”人脸分析服务器等 AI 产品。当时董秘傲娇地说“不知道自己领先几年”。「老唐」的判断是对的:AI确实是安防行业的未来。但有一件事,他(包括海康自己)当时可能也没有预料到:AI的普及,比想象中要难得多。

2018-2022:碎片化的泥潭

理想很丰满,现实很骨感。从2018年到2022年,AI在安防行业的落地,陷入了“碎片化的泥潭”。

问题出在哪里?出在“一个场景一个算法”的商业模式上。煤矿要识别皮带撕裂,需要单独开发一套算法;养猪场要统计猪的数量,需要另一套算法;学校要识别学生打架,又是一套算法……

每接一个项目,都要派工程师去现场采集数据、训练模型、调试参数。项目越多,人力成本越高。AI研发人员的工资可不便宜,一个资深算法工程师的年薪动辄几十万甚至上百万。

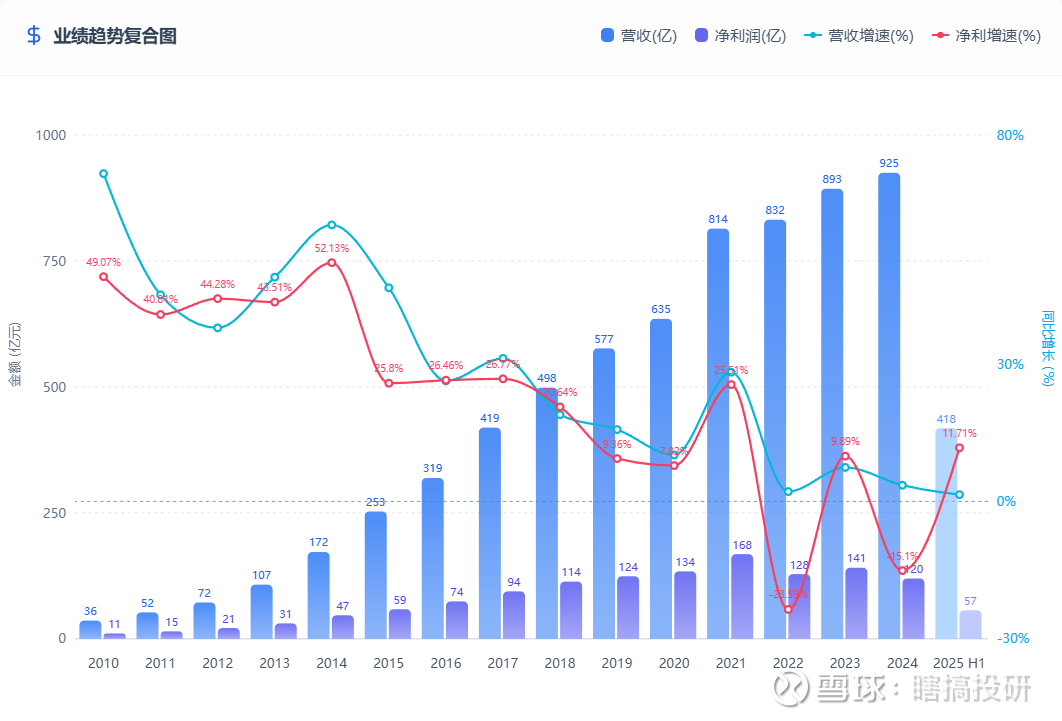

海康威视历年利润和营收情况

结果就是:收入和人力成本几乎呈线性关系。规模做大了,但利润率上不去。这就是所谓的“规模不经济”。这也是为什么这几年海康的净利润增速明显低于营收增速——大量的营收被用来养活越来越庞大的研发队伍。

2023-2025:大模型带来的拐点

转机出现在2023年。ChatGPT引爆了全球对AI大模型的热情,也给安防行业带来了新的可能性。瞎搞君这里不讲Transformer、多模态之类的技术术语。而是从商业逻辑上,理解大模型对海康意味着什么:

以前的AI是“一个场景一个模型”,以后的AI是“一个大模型吃遍所有场景”。

形象地说,以前海康做AI就像开手工作坊,每一件产品都要从头定制;现在可以变成开工厂,用一条流水线批量生产。这意味着边际成本的大幅下降。以前接一个新项目,要派工程人员去现场调试半个月;以后可能只需要在云端调整几个参数。

海康2023年发布了自己的大模型“观澜”。瞎搞君不知道这个大模型具体水平如何,但从商业逻辑上看,如果它真的能解决“碎片化场景成本过高”的问题,那对海康的利润释放将是巨大的。

新的定性:物理世界的“数据生产商”

如果让瞎搞君用一句话来定义2025年的海康,我会说:海康不再是卖摄像头的硬件公司,它是物理世界的“数据生产商”。

什么意思?在 AI 大模型时代,“大脑”(AI 算力)需要 “眼睛”(传感器)来感知物理世界。海康的摄像头、传感器,就是物理世界与数字世界之间的 “接口”。

大模型公司可以做 “大脑”,但如果没有 “眼睛” 提供的数据,“大脑” 就只能看网上的文字和图片。想要理解真实的物理世界 —— 工厂的流水线、仓库的货架、城市的街道 —— 必须通过海康这样的公司。从这个意义上说,海康在AI时代的地位,不是被颠覆了,而是被再次确认了。它是那个负责把物理世界“翻译”成数字信号的人,是大模型和现实世界之间的“桥梁”。

变量评估结论:AI从“概念”变成了“基础设施”。海康在AI时代的定位更加清晰,而非更加模糊。

四、结论:撕掉标签

让我们回到最开始的问题:海康的护城河,是失效了,还是进化了?经过上面的逐项“压测”,瞎搞君的结论是:

优势项2017年状态2025年状态变化 研发能力应用层领先全栈能力,底层硬化强化行业理解深耕G端G端+B端双轮驱动迁移渠道网络全球扩张国内份额提升,海外版图重塑重构规模效应进攻武器防守堡垒稳固人才机制金手铐+跟投经受住周期考验验证

五大优势中,没有一项是“失效”的,它们只是换了一种存在形态。所以,瞎搞君对海康威视的定性结论是:

2017年的海康是“成长股”,2025年的海康是“价值成长股”。

它失去了当年那种爆发式的性感——20%、25%甚至30%的年化增长,大概率是回不去了(一个是外部环境,一个是本身的体量。)。但它获得了穿越周期的韧性——在制裁、财政收缩、技术换代的多重压力下,依然能够稳健经营、保持盈利。

用一个比喻来说:年轻时的海康像一匹不知疲倦的野马,狂奔着抢占一切能抢占的地盘;中年的海康像一头沉稳的大象,步伐慢了,但每一步都踩得更实。有些人喜欢年轻气盛的野马,有些人喜欢稳重可靠的大象。喜好是主观的,但企业的价值是客观的。

(未完待续)

如果觉得这个系列对您有帮助,欢迎点赞、收藏、转发。有任何问题欢迎在评论区讨论。