海康威视.穿越迷雾之不在“高增长”的估值

瞎搞投研

· 四川

前言:本文是“海康.穿越迷雾”系列大结局,含核心估值模型。已设置全文免费阅读无需付费即可看到底。 所谓的“付费”,实为”自愿打赏”。深度复盘不易,若文章对您有价值,欢迎投喂“稿费”。这种来自读者的认可所带来的满足感,远超股票账户里数字跳动的喜悦。感谢您的支持与陪伴!

数据不会说谎

这是《穿越迷雾》系列的收官之作。前四篇我们分别聊了:海康护城河、制裁付出的代价、有没有新的增长点,大模型的机遇,这些大多是定性分析,讲的是“好不好”的问题。

但投资不能只看“好不好”,还要看“贵不贵”。一家好公司,如果价格太贵,买进去照样亏钱。一家普通公司,如果价格足够便宜,也可能赚得盆满钵满。所以这一篇,我们要回到财务报表,做两件事:

1. 排雷:用“放大镜找鬼”方法,检查报表质量

2. 估值:算一算,现在的海康到底值多少钱

负面的消息

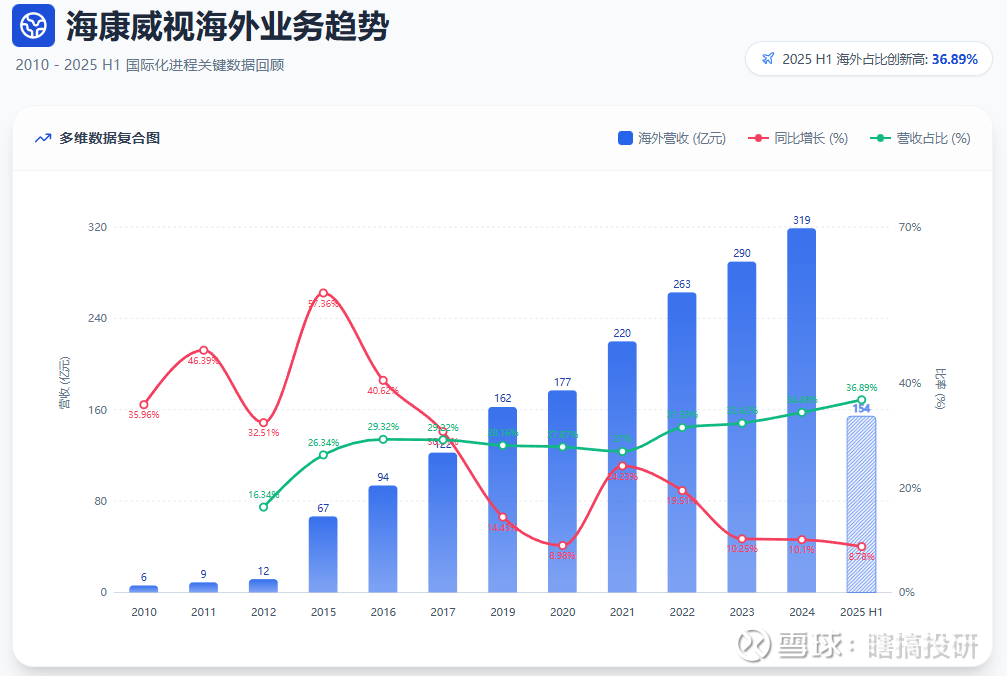

• 海外营收告别高增长,目前稳定在10%

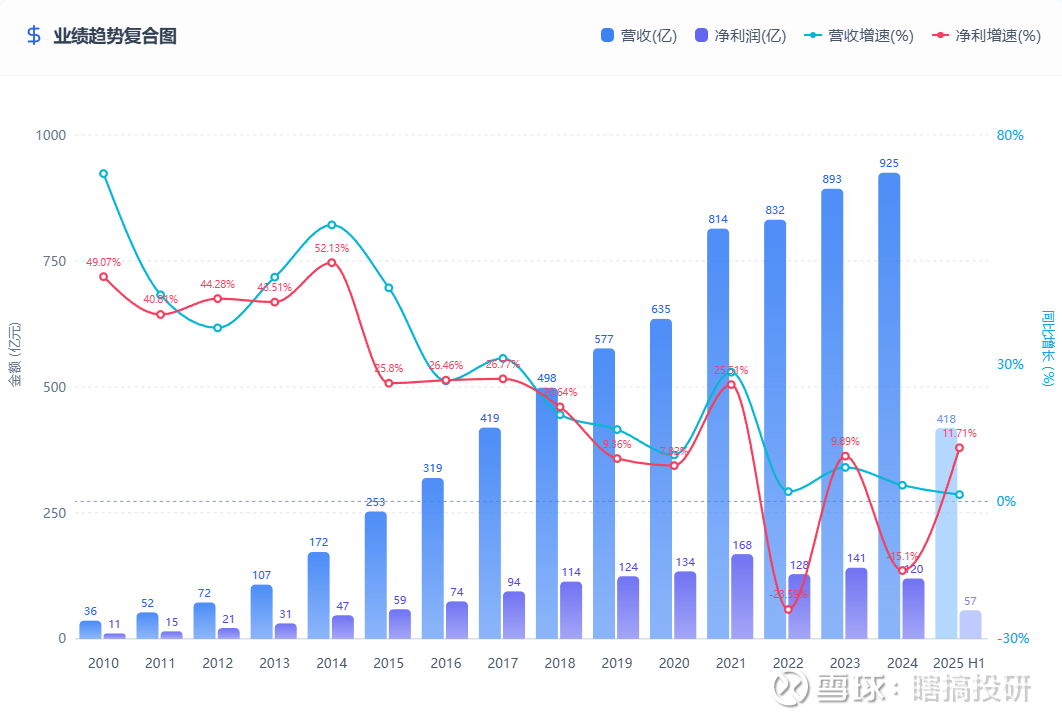

• 营收几乎不增长

• 存货结构回到制裁前,存

点击查看全文