微创机器人2025年年报解读:拐点已到,静待秋收

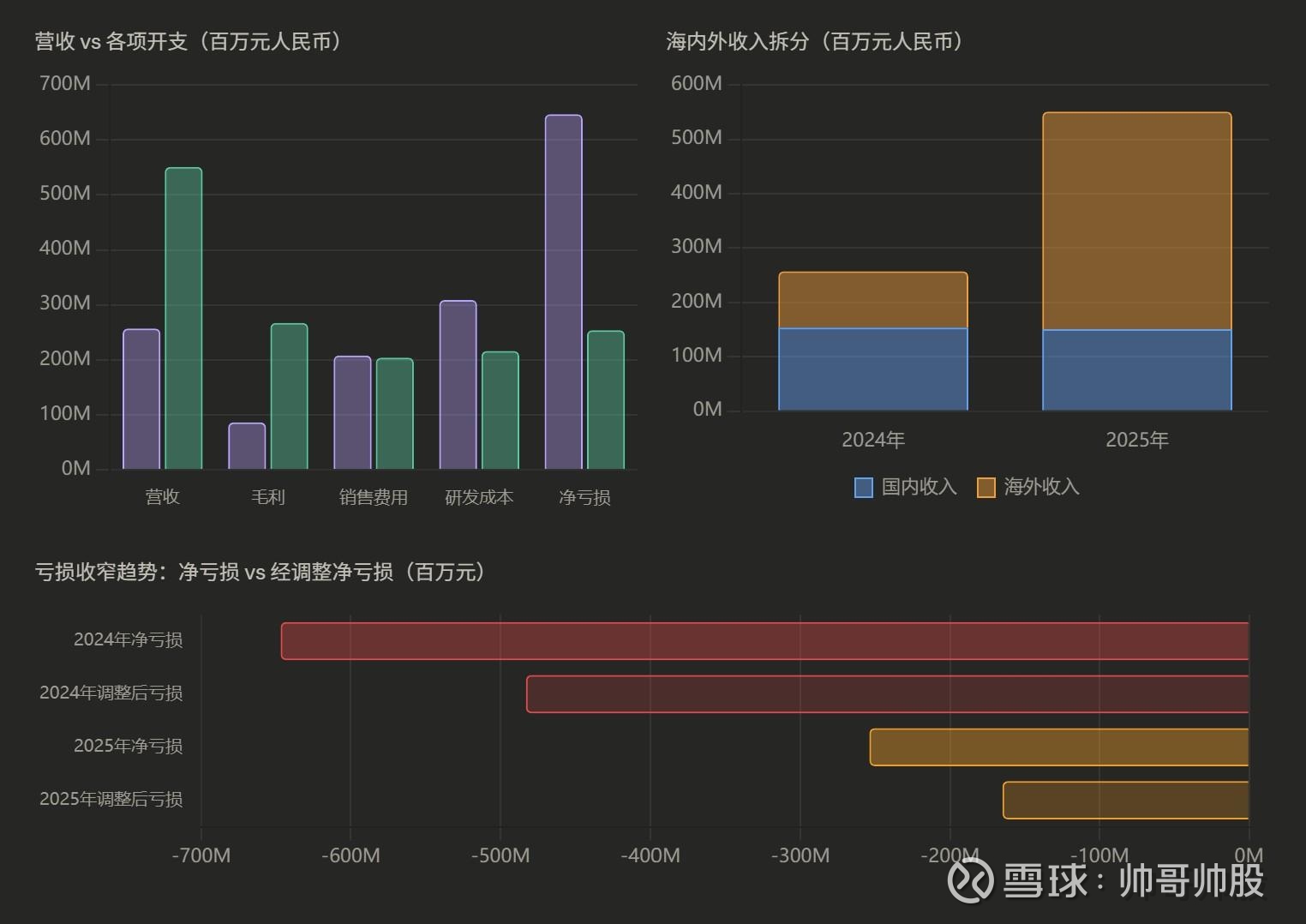

1、 国内收入几乎持平(1.51亿 vs 1.54亿),真正拉动增长的是海外——从1.04亿跃升至4.00亿,增长近4倍。海外收入占比从40%升至73%,图邁在全球已拿到超220台商业化订单,覆盖50多个国家。

2、毛利率从34%升到48%,是个积极信号。 简单说,每卖100元产品,赚到的毛利从34元涨到了48元。公司通过优化生产工艺持续降本,未来随着销量爬坡,这个数字还有提升空间。

3、 亏损大幅收窄,但还未盈利。 净亏损从6.47亿压缩到2.54亿,调整后亏损从4.83亿降到1.65亿——剔除股权激励、资产减值等非现金项目后,实际经营层面的亏损压力已减轻很多。

4、自由现金流是最大进步之一。 2024年全年现金净流出3.88亿,2025年收窄到仅0.63亿,而且下半年已经实现现金净流入——这说明公司不再"烧钱",商业化正在产生实质回报。

5、现金储备6.36亿元,较上年还略有增加,不存在短期流动性风险 。

有息借款从6.35亿大幅降至3.89亿,债务结构明显改善,短期债务压力解除(1年内到期仅0.29亿) ,流动资产净值从3.53亿增至5.85亿,资产负债状况向好。

6、全球累计订单超220台,覆盖50+国家,装机超140台 。

2025年全球订单量已进入全球前二(仅次于直觉外科Intuitive Surgical) 。获得全球首张"远程手术机器人"注册证,率先完成跨洲远程手术 。成为全球唯一覆盖"五大黄金赛道"的手术机器人公司。

7、毛利率能否继续向60%+攀升(达芬奇系统毛利率超70%),以及海外订单能否维持百台以上/年的增速。一旦这两个指标稳定,亏损收窄将加速,盈亏平衡时点将会清晰。

总的来说,微创医疗等了这么多年,大的投入搞完了,公司垮不了了,接下来就是全力把机器铺下去,海外铺的会更快。把钱赚到手。小伙子未来可期。当然你的老板$微创医疗(00853)$ 还等你养家糊口呢!$微创机器人-B(02252)$