关于宠物食品行业的个股的一些总结

宠物食品行业主要有4家上市公司,按照市值排名分别是 #乖宝宠物# #中宠股份# 、#佩蒂股份# 、路斯股份

1.乖宝宠物

1.1 简介:

乖宝宠物是2023年刚上市的公司,别看它是刚上市的,但是营收与利润却是最高了,其实它是行业内发展了很久,也不知道为什么拖了这么久才上市, 乖宝宠物主要是在国内市场比较厉害,市占率大概有6%,因为宠物企业目前还是比较散的,一篇蓝海(牌子比较多),国内比较卷,竞争比较激烈,国内的战场主要在线上

公司主要是做国内自主品牌

1.2 营收与利润:

2024年52亿(21%),利润6.2亿(45%);2025年半年报32亿(32%),利润(22%)

1.3未来亮点

1.年产 10 万吨 高端宠物食品 项目,这是上市的时候募集资金准备要最的项目53%

2.乖宝泰国工厂 建设,这个主要是为了应对外贸的,目前76%

1.3估值

市值384亿,TTM55,算成长股,确实有点高,

2.中宠股份

2.1 简介:

中宠股份是山东烟台的公司,上市比较早,主要是做宠物食品的,它的股东比较特别有日本的企业,不知道是不是有这个原因,中宠从一开始走的路线就不太一样,重点发力全球市场,在美国、墨西哥、加拿大、新西兰、东南亚都有自己的工厂,也收购国外的品牌(新西兰的品牌真挚),国外市场发展的很好,全球供应链,在国内属于第二梯队了,毕竟国内太卷了

2.2 营收与利润:

近几年年复合增长液很快,2024年44亿(19%),利润4.16亿(42%);2025年半年报24亿(24%),利润2.2亿(44%)

2.3 未来亮点

1.超 10 余个新项目正在稳步推进中,本年度,加拿大工厂第二条生产线顺利建成,墨西哥工厂亦 同步完成建设

2.按照规划,2026 年美国第二工厂也将建成

3.中宠股份墨西哥工厂正式建成,投资近 1 亿元,关键是不受关税影响

4.计划在 2025 年下半年加拿大工厂第二条产线建设完毕,持续补充北美市 场产能需求。

2.4 估值

市值171亿,TTM37,对于高速成长股涞水,算正常水平

2.5 总结

中宠股份上海市早,主要发力全球,在全球都有自己第二个工厂,也有国际品牌,主要市场在北美,特别是美国,也就是从一开始就做了高端,国内属于第二梯队,战略还是很正确的,而其他几个国内上市公司基本都是代工的,要么在国内卷

3.佩蒂股份

3.1简介

佩蒂股份主要从事宠物食品行业,2017年上市,公司总部在浙江温州;

3.2 营收与利润

公司的营收不稳定,特别是2023年营收14亿(-18%),利润亏损1597亿,总结原因是:第一,海外去库存,导致越南和柬埔寨的工厂开工率低,第二,国内自有品牌爵宴、好适嘉,开始大力推广,导致销售等费用大幅增加

经过2023年的危机,2024年终于恢复,并且利润比2022年还高,,营收为16.9亿(2022年17.32亿),利润1.89亿,创历史新高(2022年1.29亿)

2025年半年报,营收7.27亿(-13.9%),利润0.8亿(-18%);原因是:美国贸易战,导致国外营收下滑;

另外需要注意的是:营业成本同期降低 20.52%,毛利率稳定增长,毛利率的增长应该是国内自有品牌的营收增长,而自有品牌的毛利相对代工是肯定是高不少的

另外一方面 新西兰的4万吨的产能刚刚投产,前期的费用也比较大

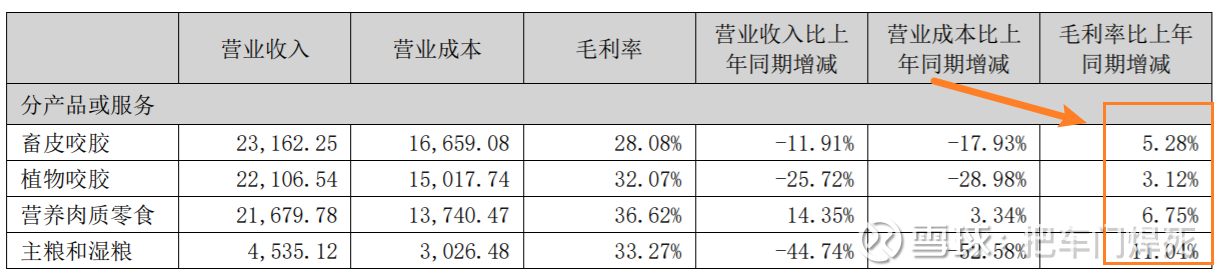

公司所有产品毛利都大幅增长,很亮眼的一点

3.3未来亮点:

1. 东南亚工厂扩产(越南、柬埔寨)到明年年底增产5000吨产能

2.新西兰工厂前期工作已经好了,今年受到国内政策影响,只能释放一部分产能,2026-2027年将实现大规模产能;另外新西兰是全新品牌,不是代工,毛利会相对高些

3.毛利比较高是因为东南亚的工厂的成本低的优势,以及产能规模大,那么随着以后东南亚的产能再次扩大,那么毛利会继续提高

3.4 估值

市值46亿,TTM28亿,目前来说估值合理(中宠股份约37倍,乖宝宠物约55倍),不低谷也不高估

4.路斯股份

4.1简介

路斯股份主营业务也是宠物食品,2015年就在新三板了,知道2021年才正式在北交所上市

公司主要是出口为主,国内销售为辅,国内自主品牌为“路斯”,今年新推出“妙趣”品牌,主打性价比

4.2营收与利润

2021年到2025年营收都是高速增长,而利润也是高速增长,只有2025年半年报利润是下降的

2025年半年报的利润下降主要是外销和内销的毛利率双双下降

4.3 未来亮点

1. 年产年产 7,500 吨软罐头产能后期的投产

2.2024年投产的柬埔寨工厂的产能持续释放

4.4 估值

市值20亿,TTM27,正常估值,不高不低