晨化股份-简单分析

结论:

1. 晨化股份属于表面活性剂细分行业,虽然整体而言供大于求,但是产品种类成千上万,晨化在自己的细分赛道上有自己的优势,能够分一杯羹

2. 晨化股份财务情况非常的健康,不会有什么大问题

3. 晨化股份的拳头产品烷基糖苷和聚醚胺,都在扩产能,目前产能利用率比较高,投产后能贡献一定的营收与利润,长期来看,价值总体向上

4. 目前股价比较高了,算是被市场发现了,若有一定的回调,可以考虑

一、基本情况

1.1 基本情况:

公司成立于1955年,2017年上市。主要的是从事化学原料和制品的生产,也就是精细化工行业。公司产品可分为表面活性剂、阻燃剂和硅橡胶三大系列

1.2 公司业务范围及结构:

根据2025年半年报来看,公司主要产品为表面活性剂、阻燃剂和硅橡胶三大系列

表面活性剂:主要包括烷基糖苷、聚醚胺、聚醚、硅油等产品 。占收入比例为81%。

阻燃剂:包括 (有卤磷系阻燃剂 TCPP、TCEP )、( 无卤磷系阻燃剂 DMMP、DEEP )。占营业收入比例为11.05%

硅橡胶 :包括 高温硅橡胶、温室硅橡胶。占营收比例为6.45%

所以关注这家公司主要看表面活性剂这块就行了,而且主要关注它毛利率。毛利率又和原材料价格息息相关,有具体为:原材料涨价,他就涨价,那么毛利就高

1.3上下游及销售模式:

由于每款产品下面还有很多分支产品,所有比价难统计。原材料主要为氧化烯烃、脂肪醇、硅氧烷等,下游比较非常的广泛(重点是烷基糖苷和聚醚胺)

表面活性剂主要包括 烷基糖苷、聚醚胺、聚醚、硅油

烷基糖苷:

上游主要是天然脂肪醇和葡萄糖

下游主要是膏霜、洗面奶、沐浴露等化妆品以及餐洗、水果蔬菜洗涤 剂等洗涤用品和工业硬表面清洗,农药乳化、分散等领域

聚醚胺(又称端氨基聚醚) :

上游:环氧丙烷、起始剂、氢氧化钾

下游:风力发电、纺织印染、铁路防腐、 桥梁船舶防水、石油及页岩气开采、汽油清净等领域

聚醚:

上游:环氧丙烷

下游:纺织、 嵌段有机 硅改性、消泡、生化、医药、农药润湿等领域

硅油:

上游:甲基硅油

下游: 主要用于织物整理剂、油漆及聚氨酯浆料的流平剂、高效 切削液、高档清洗剂、硬泡聚氨酯体系发泡的匀泡剂、化妆品业、农药行业、以及作为内 添加剂用于塑料大棚业等

阻燃剂主要分为 (有卤磷系阻燃剂 TCPP、TCEP)和 ( 无卤磷系阻燃剂 DMMP、DEEP )

有卤磷系阻燃剂 TCPP、TCEP:

TCPP上游:环氧丙烷、三氯氧磷、催化剂

TCPP下游: 本品用于聚氯乙烯、聚苯乙烯、酚醛树脂、 丙烯树脂以及橡胶、涂料的阻燃

TCEP上游:环氧乙烷、三氯氧磷、催化剂

TCEP下游: 广泛用于醋酸纤维素,硝基纤维清漆,乙基纤维素,聚氯乙烯聚醋酸乙烯,聚氨酯,酚醛树脂

卤磷系阻燃剂 DMMP、DEEP :

DMMP上游:三氯化磷

DMMP下游: 广泛用于聚氨酯泡沫塑 料、不饱和聚酯树酯、环氧树酯等高分子材料中

DEEP上游:亚磷酸三乙酯

DEEP下游: 广泛添加于各种硬质聚氨酯泡沫塑料中,包括各种发泡体系的硬泡配方

硅橡胶主要包括 高温硅橡胶 和 室温硅橡胶

高温硅橡胶上游:甲基乙烯基橡胶、白炭黑、硅油、助剂

高温硅橡胶下游: 广泛 用于电缆护套、电器绝缘子、手机外壳、○型圈、密封圈等领域

室温硅橡胶上游:甲基乙烯基橡胶、白炭黑、硅油、助剂

室温硅橡胶下游: 中空玻璃密封胶、石材硅酮密封胶、中性硅酮耐候胶、 太阳能光伏组件密封胶等系列产品

销售模式为直销

1.4 实际控制人:

于子州为股东,持股23.8%

1.5机构持股占⽐:

机构持股比较低,只有一家 上海平谦科技有限公司,占流通股为0.99%

1.6近年分红增发情况

近几年没有增发

分红:都有分红,不高,股息率只有1%-3%不等

二、生意基本特性(财务数据表格及透露的生意特征)

总结

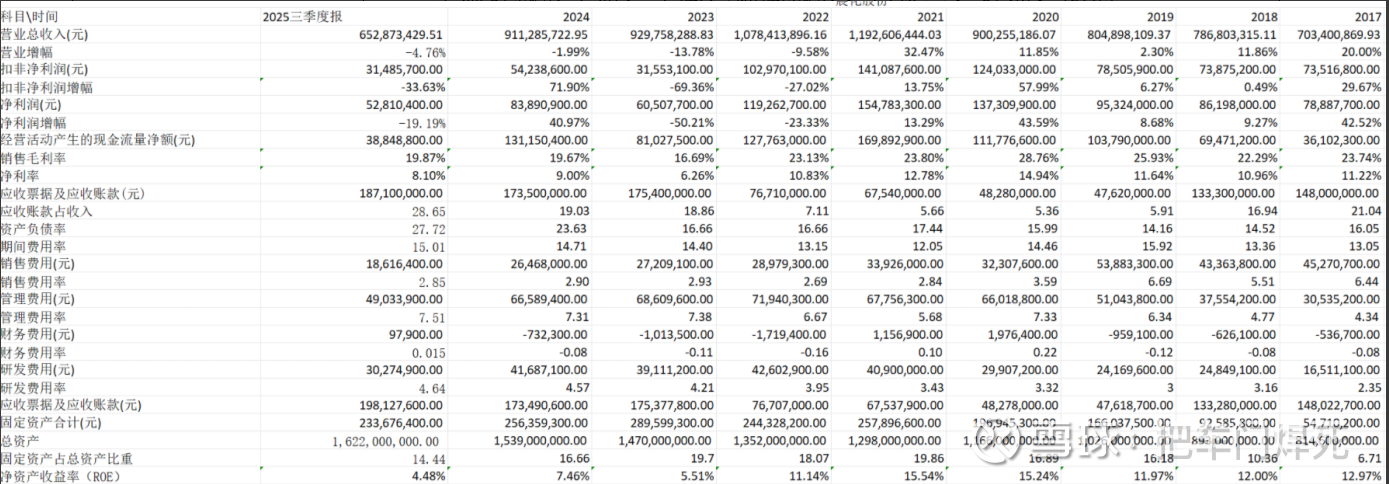

- 2021年是一个分水岭,2021年之前营收增长,2021年之后营收下滑

- 利润方面从2021年以来都是下滑,但是2024年却上涨很多,在营收未增长的情况下,利润却增长这么多主要是因为表面活性剂的毛利率提升和产量的提升(主要是毛利提升),但是2025年毛利率未下降的情况,营收和利润双双下滑,情况不太好

- 固定资产占比比较高,属于偏重资产的行业

- 经营现金流大于净利润,但是2025年却不是太乐观,下滑太严重

- ROE水平也不是太高,下降太严重

三、市场空间及潜力(行业信息)

根据2025年的半年报,公司主要分为三块业务占比分别为表面活性剂占比81.33%、阻燃剂占比11.05%、硅橡胶占比6.45%可以看出表面活性剂是公司的主要产品,分析表面活性剂即可

说明:表面活性剂的品种有成百上千种,细分种类非常的多,而每一个种类的原材料和用途都不太一样,就拿晨化股份来说,表面活性剂里面的烷基糖苷基本都是满产满销售,聚醚胺的综合产能根据市场价格来,忽高忽低,但整体算比较高的,至于其他的开工率就不高了,所以此处我们只对重要的产品进行分析,主要分析表面活性剂的大行业进行分析,阻燃剂和硅橡胶营收占比比较低,另外太细分的品种了,资料也也不算多,此处就不做具体分析

3.1 表面活性剂:

3.1.1是什么:

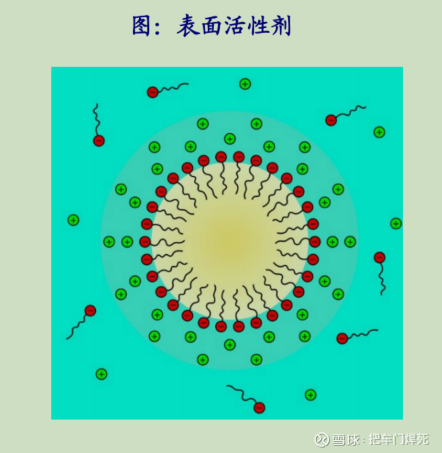

表面活性剂是一种具有特殊结构和性质的有机化合物。传统的表面活性剂分子结构中同时含有亲水和疏水两部分,它们能明显地 改变两相间的界面张力或液体的表面张力,具有润湿或抗粘、乳化或破乳、起泡或消泡以及增溶、分散、洗涤、防腐、抗静电等 一系列物理化学作用。

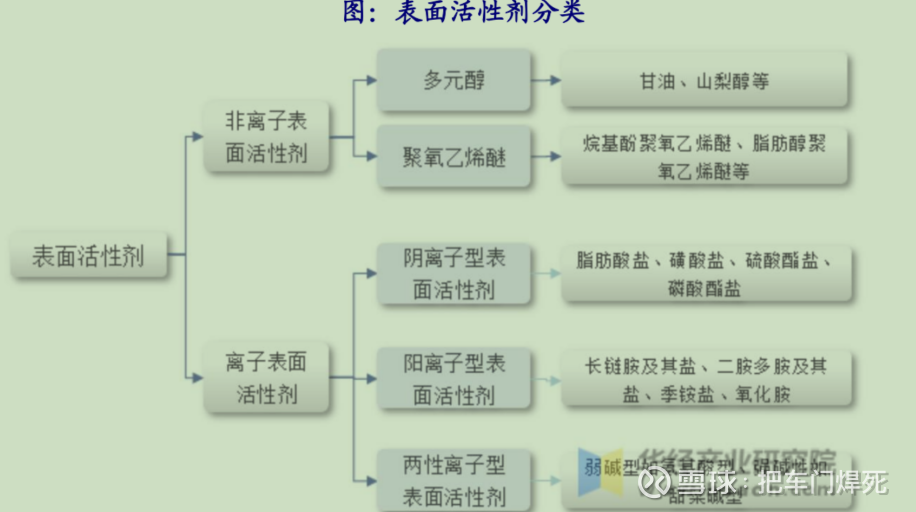

3.1.2 分类:

国内表面活性剂产品分为阴离子、非离子、阳离子和两性及其他四大类,生产和市场结构以阴离子和非离子为主,阴离子产品集 中磺化硫酸化系列产品,产品主要包括脂肪醇醚硫酸盐(AES)、烷基硫酸盐(AS)、烷基苯磺酸(LAS)和烯烃磺酸盐(AOS) 等。在全球四中类型表面活性剂中,阴离子表面活性剂是应用最广的表面活性剂,其次为非离子表面活性剂。

3.1.3 上游原材料

种类有成百上千种

3.1.4 下游应用

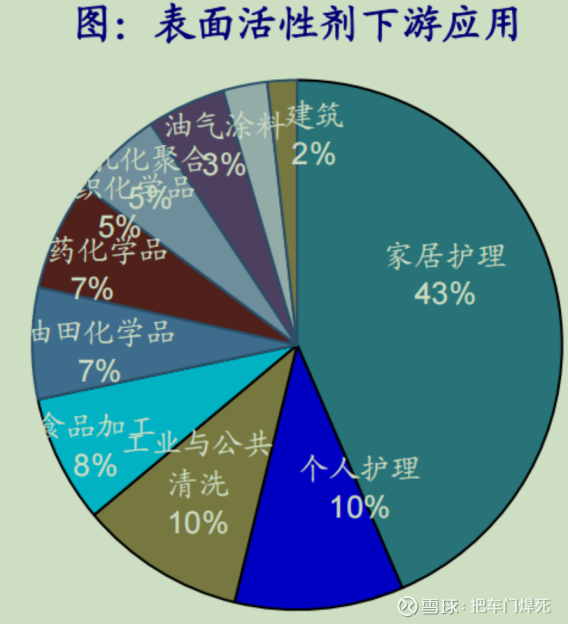

表面活性剂下游应用广阔。目前特种表面活性剂行业下游应用非常广泛,涉及国民经济的各个领域,如水处理、玻纤、涂料、建 筑、油漆、日化、油墨、电子、农药、纺织、印染、化纤、皮革、石油、汽车工业、航天航空等,并正扩展到各高新技术领域, 为新材料、生物、能源、信息等高新技术行业提供了有力支撑

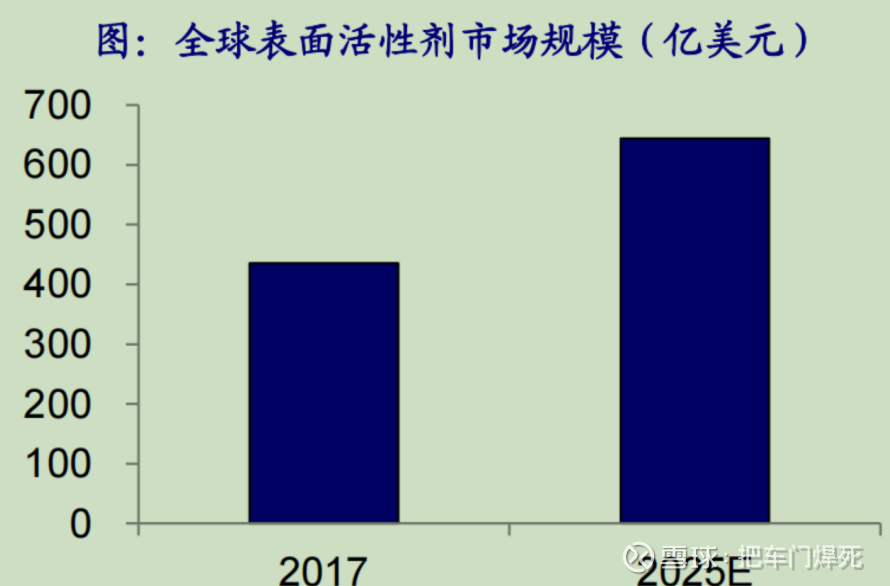

3.1.5 市场规模增长

市场调研(Allied Market Research,AMR)发布的一份名为《表面活性剂市场的类型和应用:2018-2025年全球机遇分析和行业预 测》的报告中的数据所知,2017年全球表面活性剂市场价值为435.55亿美元,预计将在2025年达到644.08亿美元,2018年至2025 年的复合年增长率为5.4%。预计亚太地区将在整个预测期内成为收入最高的区域。北京国化新材料技术研究院有限公司及表面活 性剂发展中心共同发布的《中国非离子表面活性剂市场年度报告(2022版)》显示,预计2026年中国非离子表面活性剂总产能将达到466.0万吨/年。根据中商产业研究院的预测,2023年中国的表面活性剂市场规模预计将达到684.63亿元。而在全球范围内, 表面活性剂市场规模也在稳步增长;全球表面活性剂市场规模已达到约500亿美元,并且预计未来五年内有望突破700亿美元

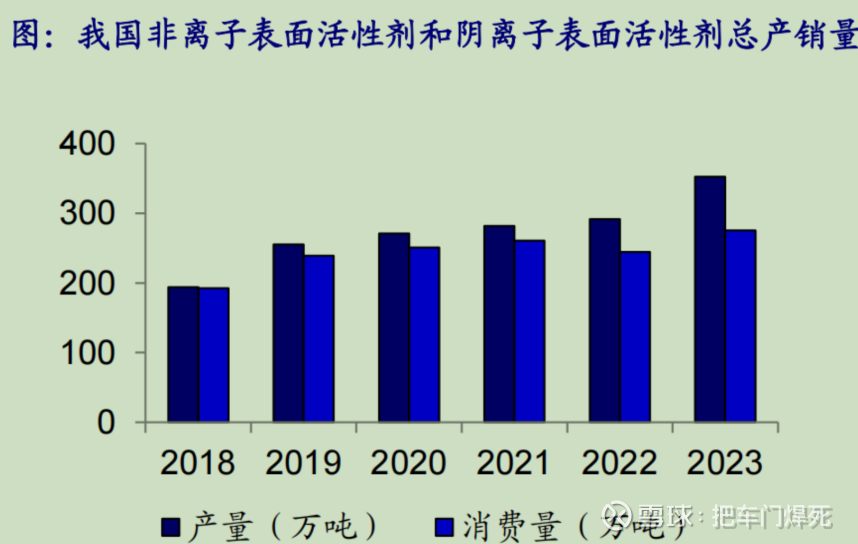

根据卓创资讯,2018-2023年我国非离子表面活性剂和阴离子表面活性剂总产量由193.7万吨提升至352.2万吨,复合增速为13%;非离子表面活性剂和阴离子表面活性剂总消费量由192.5万吨提升至275.1万吨,复合增速为7% 。

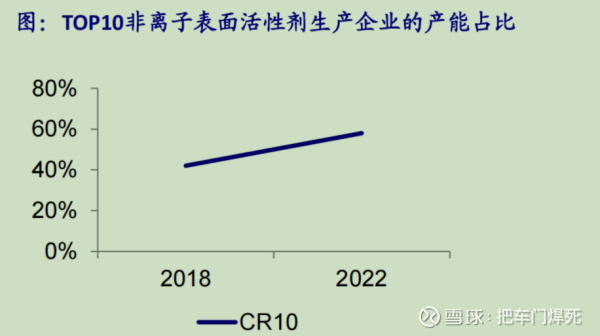

3.1.6 非离子表面活性剂产能集中度提升

根据卓创资讯,我国非离子表面活性剂CR5为52%。根据中国洗涤用品工业协会,2018-2022年,非离子表面活性剂的产能集中度 提升。截至2022年,TOP10生产企业的产能占比约58%,较2018年增长16个百分点。

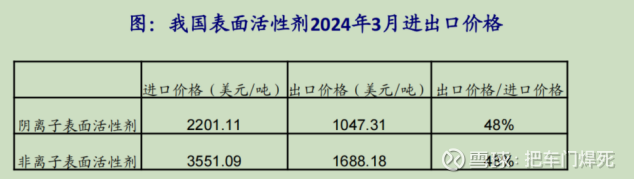

3.1.7 我国表面活性剂相比国外有价格优势

我国表面活性剂出口价格显著低于进口价格,我国表面活性剂相比海外具有价格优势。根据百川盈孚,2024年3月,我国阴离子 表面活性剂和非离子表面活性剂出口价格为进口价格的48%。

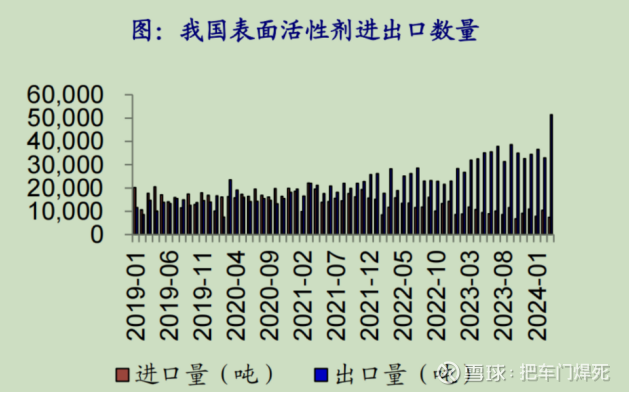

3.1.8 我国表面活性剂出口增加,进口减少

我国表面活性剂出口数量持续增长,进口数量持续减少。据海关数据统计,2024年3月国内非离子表面活性剂进口数量为 7480.752吨,进口同比减少了36.84%。据海关数据统计,2024年3月国内非离子表面活性剂出口量达到51502.932吨,出口同比增 加60.89%。据海关数据统计,2024年3月国内阴离子表面活性剂进口数量为7382.581吨,进口同比上涨60.42%。据海关数据统 计,2024年3月国内阴离子表面活性剂出口量达到54961.16吨,出口同比增加23.78%。

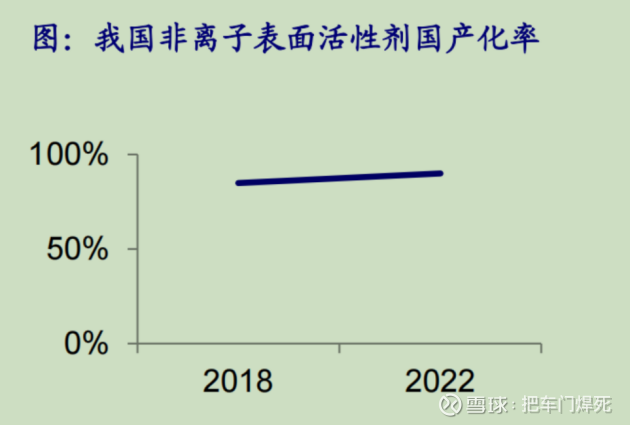

3.1.9 国产化率在提升

供应结构方面,非离子表面活性剂供应以国产为主,近年来国产量占比呈现上升趋势,2018-2022年占比由84.9%提升至89.9%。 进口量方面,2018-2022年,非离子表面活性剂进口量整体呈现下行趋势,年复合增长率-5.35%,截至2022年进口量约15.54万吨,同比下降超过20%;出口量,2018-2022年,中国非离子表面活性剂出口量呈现增长趋势,年复合增长率23.9%,截至2022年 出口量为28.49万吨,同比增长超过14%

总结:

整体的需求还是上涨的,未来看好,就是细分品种太多了

3.2 烷基糖苷:

3.2.1 是什么

烷基糖苷被誉为新型“世界级”非离子表面活性剂,其原料来自天然脂肪醇和葡萄糖, 属于新一代环保型表面活性剂。烷基糖苷具有很强的降低表面张力的能力,泡沫丰富、细 腻、稳定,无毒无刺激,生物降解快且完全,复配性好,协同增效作用、耐强碱以及抗盐 性强,同时还具有较强的广谱抗菌活性。

3.2.1 需求端

全球范围内,随着环保法规日益严格和消费者对绿色产品需求的增加,烷基糖苷市场持续增长

全球市场:2024年全球烷基糖苷市场规模约为7.15亿美元,预计到2031年将达到12.7亿至12.73亿美元,2025-2031年期间的复合年增长率预计在7.1%-7.7% 之间

3.2.2 供应端

中国市场:中国是全球重要的烷基糖苷市场,2024年市场规模约为2亿美元,约占全球市场的28%。预计到2031年,中国市场规模将达到4.01亿美元,全球占比提升至31.5%。在应用方面,洗涤剂是最大的需求领域,占比约47%;农化助剂需求占比约22%-23%,是增长较快的领域;个人护理及化妆品占比约22%-23%国内

国内市场容量约15- 20万吨

3.2.3 未来产能

晨化股份:计划投资1.2亿元建设年产3.5万吨烷基糖苷扩建项目。该项目力争在2025年投产,投产后公司烷基糖苷总年产能将达到7万吨

其他的可能有,但是没有披露(比如皇马科技的33万吨表面活性剂规划产能,但是具体品种披露不多)

3.3 聚醚胺(又称端氨基聚醚):

3.3.1 是什么

聚醚胺系列产品丰富,聚醚胺主要产品包括:聚氧丙烯端氨基聚醚、聚氧乙烯 聚醚丙烯端氨基聚醚、烷基端氨基聚醚等。聚醚胺已广泛应用于风力发电、纺织印染、铁 路防腐、桥梁船舶防水、石油及页岩气开采、汽油清净等领域。

3.3.1 需求端

全球市场

市场规模:2022年全球聚醚胺市场规模约为11.94亿美元,预计到2029年将增长至约12.93亿美元,2023-2029年期间的复合年增长率预计为7.57%。若以人民币计,2023年全球市场规模超过70亿元,预计2029年可达120亿元以上

需求趋势:增长动力主要来自风电叶片复合材料(环氧树脂固化剂)、高性能涂料、胶黏剂、油气开采、新能源汽车复合材料等领域。特别是风电行业,是聚醚胺的关键需求领域。

中国市场

市场规模:2022年中国市场规模约为3.11亿美元,占全球份额约26.02%。预计到2029年将达到约3.39亿美元,届时全球占比预计提升至26.24%

需求结构:中国市场需求中,风电行业占比最高,超过51%。这与国家积极推动可再生能源发展密切相关,例如截至2024年底,全国风电累计装机容量同比增长19.2%,2024年1-11月风电新增装机容量达5175万千瓦,同比增长1036万千瓦。此外,在建筑材料、胶黏剂、汽油清净剂等领域的应用也保持稳定增长

3.3.2 供应端

全球供应格局

产能分布:全球聚醚胺产能集中度较高,主要掌握在少数几家企业手中。亨斯曼(Huntsman) 和 巴斯夫(BASF) 是全球最大的两家生产商,合计产能约20万吨/年,占据了全球绝大部分市场份额。2022年,亨斯曼约占全球市场的49.21%,巴斯夫等企业组成的第二梯队约占41.73%。

区域特征:北美、中国和欧洲是重要的生产区域,2022年产能份额分别约占42.48%、27.33%和14.76%。预计未来几年,中国地区的产能增长将是最快的

中国供应格局

主要厂商:国内实现规模化生产的企业相对较少,主要厂商包括无锡阿科力科技股份有限公司、正大新材料有限公司、扬州晨化新材料股份有限公司等。此外,皇马科技、万华化学、隆华新材、昌德新材料等公司也在布局

技术差距:国内企业多采用间歇法生产工艺,相较于亨斯曼和巴斯夫采用的连续法固定床工艺,在生产效率、成本控制及产品质量一致性上通常存在一定差距。但国内企业正持续改进技术

3.3.3 产能情况

全球主要是亨斯曼和巴斯夫为主,具体产能没有查到

国内按照大小如下

正大新材3.5万吨,晨化股份3.1万吨

未来产能情况:

山东尚正新材料:规划聚醚胺产能达10.5万吨,其生产线已进入试生产阶段

无锡阿科力:原计划的年产2万吨聚醚胺项目,预计投产时间已延期至2025年12月

隆华新材:年产8万吨端氨基聚醚项目中的二期4万吨产能已暂缓建设

晨化股份:4万吨

3.3.4 行业发展趋势

目前主要是还是风电行业,而且未来产能释放的比较多。这部分还是以国外巨头为主

四、竞争格局及优势(主要是与其他公司的对比)

4.1 烷基糖苷(APG)

上游主要是葡萄糖与脂肪醇

下游主要是 洗涤剂、化妆品

竞争格局如下

中轻日化:是保利集团下属二级企业,也是主要从事表面活性剂的公司,产能有30多万吨,其中APG 3万吨,也是比较有实力的公司

赞宇科技:主要做表面活性剂和油脂化学品领域的龙头,表面活性剂产能超过120万吨,其中APG为5万吨产能

皇马科技:主要从事表面活性剂的龙头公司,详细产品有十八哥板块1800多种,总产能约30万吨,其中APG产能为3-6万吨的产能(因为公司并没有公开APG的产能,没有那么细分,根据其他的研报信息,有的有矛盾的地方)

晨化股份的APG产能为3.5万吨,基本都是满产满销(公司年报+公司公开调研),所以目前公司正在投产3.5万吨烷基糖苷(APG)

目前的进度是:目前已完成环评,进入设备与产线设计阶段,预计2026年投产(公司说力争2025年投产,不太现实)

这个产品是公司的主要产品,基本都能卖的出去,公司的产能一直处于拉满的状态

4.2 聚醚胺(PEA)

聚醚胺主要特点是 头部集中、差异化竞争,也就是头部很强,但是它的细分领域也很多,可以找到差异化

2025年初,这个涨价比较多,导致股价上涨

上游:环氧丙烷(占陈本50%-60%)

下游:主要是风电的叶片(占大头)

主要竞争格局如下

万华化学:6.01万吨(2025年扩产后),头部企业,成本优势比较强,原材料自给自足

阿科力:产能2万吨/年,2025年潜江基地投产后达到4万吨/年,配套2.5万吨聚醚项目,关键原料自贡比例吵60%,毛利维持在38.7%

正大新材料:宜昌基地产能3万吨/年,正在向上游延伸布局5万吨/年聚醚多醇装置

皇马科技:产能不低于2万吨/年,2025年启动“”第三工厂“,规划新增12万吨/年高端聚醚胺产能

昌德新材料:岳阳基地4万吨/年,2024出货量约1.3万吨

晨化股份:

公司产能为3.1万吨/年,采用连续法与间歇法结合工艺,可灵活切换生产30多种型号,满足小批量高端需求

其中风电用 D230 产品占比约 60%,非风电领域(如海洋化工、电子封装)占比 40%。

其中风电用D230产品产能利用率维持在95%以上,2024年非风电领域(如海洋化工、电子)收入占比提升35%

关于产能利用率情况:总体而言不太稳定,主要是跟着价格走的

2025年的投资活动记录显示整体产能利用率达92%(2.85万吨/年),风电D230产能利用率从年初的2500吨/年提升到5000吨/年

2025年10月披露产能利用率降低到46%

产能情况与进度:

公司年产4万吨聚醚胺(4.2 万吨聚醚)项目已取得淮安市生态环境局下发的环评批复,尚处于建设状态

4.3 其余

其余的产能营收贡献比较少,或则太细分,资料不足,也没有产能投产,此处不做分析

五、成长驱动及态势 (公司的未来亮点,最重点的投资逻辑)

公司正在扩建产能,主要是 烷基糖苷(APG)和 聚醚胺,而这两个都是公一直产能利用率特别高的产品,特别是APG,基本都是满产满销,扩建产能后,应该都能卖的出去

六、主要风险

6.1 原材料价格下跌

原材料价格下降太快,因为他们的产品,其实毛利率波动还是有点大,一般情况下,原材料价格的涨跌会快速反映到公司的公司的下游,但是就怕下降的太快,那么就很亏

6.2 投产不及预期

工程进度以及投产不及预期,投产后销售不及预期

七、其他情况(近两年并购、再融资、重大投资项目等)

7.1 回购股票

2025 年 5 月,公司启动首次集中竞价回购,计划使用自有资金 2000 万至 4000 万元,以不超过 15.50 元 / 股的价格回购股份并注销,预计回购比例 0.6%-1.2%。

截至 2025 年 8 月 31 日,已累计回购 84.94 万股,占总股本 0.3951%,成交金额 935.66 万元,最高成交价 11.26 元 / 股,最低成交价 10.85 元 / 股。

7.2 股权激励

2021年有过一次,但是因为业绩未达标,未实施

2024年10月启动又一次股权激励,主要的业绩考核是

营收增长:以 2023 年营收为基数,2025 年增长不低于 15%,2026 年增长不低于 25%,2027 年增长不低于 35%。

净利润增长:以 2023 年净利润为基数,2025 年增长不低于 50%,2026 年增长不低于 60%,2027 年增长不低于 70%

7.3 补缴漏税

2025年三季度报,利润大跌,据公司反馈其中主要原因是子公司补税

八、财务情况

总结:非常好,手上7个多亿一直用来理财,每年能贡献1千多万的利润,底子比较好,公司解释,这些钱主要用来扩产能等用,负债27%

具体如下

流动资产方面:总共11.88亿,其中7.76亿交易性金融资产(买了理财产品),应收票据和账款1.9亿,存货1.04亿,货币资金0.35亿

非流动资产方面:总共4.32亿,其中固定资产2.33亿,在建工程0.58亿,无形资产0.86亿

流动负债方面:4.14亿,应付账款与票据1.2亿,短期借款1.18亿,其他流动负债1.05亿

非流动负债:0.34亿

九、估值

目前公司24亿,市盈率TTM34,处在三年的78%的位置,比较高。市净率2.11,处于三年的51%的位置

说实话,比较高了