第 24 期 | 每天用 AI 学习一家公司之 派瑞股份 (300831)

$派瑞股份(SZ300831)$

1. 基本信息

全称:西安派瑞功率半导体变流技术股份有限公司

注册地:陕西省西安市高新区锦业二路 13 号

上市时间:2020 年 5 月 7 日(深交所创业板)

控股股东:西安电力电子技术研究所有限公司(持股 39.55%)

实控人:陕西省人民政府国有资产监督管理委员会

组织形式:国有控股上市公司

审计机构:致同会计师事务所(特殊普通合伙)

当前市值:截至 2026 年 03 月 06 日,67.55 亿元

2. 行业分类

申万一级行业:电子

申万二级行业:半导体

申万三级行业:分立器件

3. 主要概念

特高压、柔性直流输电、第三代半导体、碳化硅、IGBT 概念、国产芯片、国企改革、西部大开发、军工、电力物联网核心关联:特高压直流阀用晶闸管:依托西电所近 60 年电力电子技术积淀,独家掌握全压接封装技术,是国内唯一能稳定量产 ±1100kV 级光控 / 电控晶闸管的企业之一,为特高压输电提供不可替代的核心器件;柔性直流 IGCT:将传统晶闸管技术升级为集成门极换流晶闸管,实现柔性直流输电系统的高效控制与快速响应,国内市占率超 70%。

4. 核心业务逻辑

公司以高压大功率电力半导体器件为绝对核心,聚焦特高压 / 超高压直流输电与柔性直流输电两大黄金赛道,提供换流阀核心器件及配套装置,是国家能源输送战略的关键供应商。

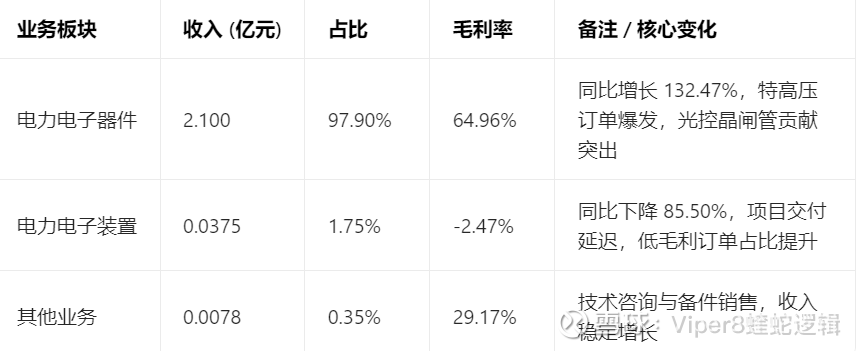

电力电子器件(核心定位,占比 97.90%) 产品覆盖:6 英寸晶闸管(电控 / 光控)、IGCT、整流管、FRD 等,终端为特高压换流阀提供核心功率开关元件,决定输电效率与系统稳定性 核心技术 / 壁垒:全压接封装技术国际领先,±1100kV 级器件设计制造能力国内唯一,芯片 - 封装 - 测试全链条自主可控 市场地位:特高压直流阀用晶闸管国内市占率65%+,光控晶闸管全球市占率80%+,柔直 IGCT 市占率70%+,旁路晶闸管市占率近100% 应用场景:特高压直流输电工程(西电东送)、柔性直流输电工程、新能源并网、电化学储能、工业大功率变换

电力电子装置(配套定位,占比 1.75%) 产品覆盖:超大功率电源变换设备、测试及非标设备,终端用于工业大功率变换与器件性能验证 核心技术 / 壁垒:大功率电力电子系统集成、智能控制算法,适配高压器件的测试平台设计 市场地位:工业电源领域中高端梯队,为特高压器件提供专属测试解决方案 应用场景:铝电解整流柜、工业大功率电源、电力半导体器件测试、电网模拟系统

其他业务(补充定位,占比 0.35%) 产品覆盖:技术咨询、备件供应等配套服务 核心技术 / 壁垒:电力半导体器件应用与维护经验,长期积累的客户服务体系 市场地位:依托核心器件优势,提供一体化技术支持 应用场景:电网运维、工业设备升级、器件生命周期管理

5. 业务占比(2024 年度数据)

6. 产业链上下游逻辑

产业链定位

特高压 / 柔性直流输电核心功率器件提供商,上游承接半导体硅片与封装材料,下游服务换流阀厂商与电网公司,处于能源输送产业链关键环节。

上游供应商

核心原材料供应商:上海新阳(半导体材料);安森美(功率芯片);长电科技(封装服务);国内大型硅片厂商

电力电子器件:半导体硅片占成本约40%,封装材料占比约25%,芯片代工占比约20%

电力电子装置:电力电子器件占成本约60%,柜体与结构件占比约20%

下游客户

直接客户:中国电气装备(中国西电,占比约45%);许继电气(占比约30%);平高电气(占比约12%);国家电网 / 南方电网(直接采购占比约5%)

客户结构:前五大客户销售占比超87%,高度集中于特高压换流阀龙头企业

议价能力分析

上游:中;半导体硅片与高端封装材料依赖进口,议价弱;国内通用材料供应商众多,议价强,通过长期协议锁定价格

下游:中;换流阀厂商集中度高,议价能力强,但公司产品为核心定制化器件,技术壁垒高、认证周期长,客户更换成本极高

核心壁垒

技术垄断(±1100kV 级器件)、客户长期认证(平均 5-8 年)、国资背景加持、全链条自主可控、近 60 年技术积淀

7. 行业格局

特高压直流输电用晶闸管赛道

市场规模:2024 年国内市场约12 亿元,"十五五" 期间年均增速约25%,特高压投资 4 万亿 +

竞争格局:高度集中,第一梯队为派瑞股份(市占65%+)、中车时代电气(市占30%);第二梯队为台基股份等,无国际厂商直接竞争(技术标准与认证壁垒)

行业趋势:电压等级提升(±1100kV→±1500kV)、光控晶闸管替代电控晶闸管、与柔性直流技术融合

柔性直流输电用 IGCT 赛道

市场规模:2024 年国内市场约8 亿元,年均增速约30%,柔性直流成为新能源并网主流

竞争格局:派瑞股份(市占70%+)处于绝对领先,国际厂商 ABB、日立能源仅占小部分高端市场

行业趋势:IGCT 向更高功率密度发展、与 IGBT 技术互补、适配深远海风电与新型储能

电力半导体器件测试设备赛道

市场规模:2024 年国内市场约5 亿元,年均增速约15%,器件国产化带动测试需求

竞争格局:分散,派瑞股份专注高压器件测试领域,具备定制化优势

行业趋势:智能化测试、宽禁带半导体器件测试适配、远程在线监测

8. 财务情况(2024 年度数据)

营业收入:2.15 亿元,同比 **+83.58%**;主因特高压直流工程集中招标,6 英寸晶闸管与光控晶闸管订单爆发,电力电子器件收入大增 132.47%

归母净利润:7132.49 万元,同比 **+223.92%**;无异常资产减值,核心因高毛利电力电子器件占比提升,规模效应显现,毛利率达 64.96%

综合毛利率:63.78%,同比 **+16.77pct**;产品结构优化,高毛利特高压器件占比从 88.51% 提升至 97.90%,成本控制成效显著

经营现金流:113.47 万元,健康度较差;同比下降 96.48%,主因特高压项目验收周期长,应收账款增加,回款滞后于收入确认

资产负债率:7.51%,偿债压力极低;无大额有息负债,货币资金充裕,财务结构极度稳健

9. 公司发展史

1965 年:前身西安整流器研究所成立,开启我国电力半导体器件研发征程,奠定技术根基

2010 年:西电所改制成立西安派瑞功率半导体变流技术股份有限公司,整合 50 年核心技术与资产

2016 年:完成股份制改造,引入战略投资者,筹备上市

2020 年:深交所创业板上市(300831),募资投向特高压大功率半导体器件产业化项目

2023 年:成功量产 ±1100kV 级光控晶闸管,技术达国际领先水平,应用于白鹤滩 - 江苏特高压工程

2025 年:柔性直流 IGCT 实现规模化应用,市占率超 70%,成为柔直输电核心供应商

10. 总结

派瑞股份是全球特高压光控晶闸管绝对龙头,依托西电所近 60 年技术积淀,掌握全压接封装等核心技术,拥有 ±1100kV 级器件设计制造能力,特高压 / 柔直核心器件市占率均居国内第一,客户高度集中于换流阀龙头企业,国资背景为其提供稳定订单与政策支持,技术壁垒与客户粘性构筑深厚护城河。公司财务结构极度稳健,负债率仅 7.51% 无有息偿债风险,高毛利率彰显技术溢价能力,但面临经营现金流与净利润严重不匹配、客户集中度极高、电力电子装置业务萎缩等痛点,2025 年底因涉嫌信息披露违法违规被证监会立案调查,存在合规风险。未来核心看点在于 "十五五" 特高压 4 万亿投资释放、柔性直流输电渗透率提升、IGCT 与碳化硅器件协同发展、军工与新能源储能领域拓展,高端产品持续放量将驱动业绩高速增长,有望成长为全球电力半导体器件领军企业。

每天拆解一家上市公司,我们下期见。