第 42 期 | 每天学习一家公司之 双一科技 (300690)

第 42 期 | 每天学习一家公司之 双一科技 (300690)

1. 基本信息

全称:山东双一科技股份有限公司

注册地:山东省德州市德城区新华街道办事处双一路 1 号

上市时间:2017 年 8 月 8 日(深交所创业板)

控股股东:赵福城(持股 18.57%,截至 2025 年三季报)

实控人:赵福城、张恒

组织形式:民营高新技术企业,制造业单项冠军企业

审计机构:天健会计师事务所(特殊普通合伙)

当前市值:63.97 亿元(截至 2026 年 3 月 16 日收盘,股价 38.69 元)

2. 行业分类

申万一级行业:电力设备

申万二级行业:风电设备

申万三级行业:风电零部件

3. 主要概念

风电、碳纤维、新能源汽车、低空经济、飞行汽车 (eVTOL)、军工、无人机、比亚迪概念、3D 打印、PEEK 材料、人形机器人、大飞机、海工装备

核心关联:公司深耕复合材料成型技术(风电机舱罩 / 模具)25 年,掌握大型复合材料一体化成型 + 精密温控核心能力,该技术可无缝迁移至新能源汽车轻量化部件(电池包上盖、车身结构件)与低空飞行器模具(飞行汽车、无人机壳体),实现 “风电技术 + 新兴赛道” 的底层技术同源与应用场景扩展。

4. 核心业务逻辑

公司以“复合材料成型技术为核心,风电为基本盘,新兴赛道为增长极”,构建 “风电配套 + 非金属模具 + 车辆轻量化 + 海洋经济” 四大业务板块,打造全球领先的先进复合材料解决方案供应商。

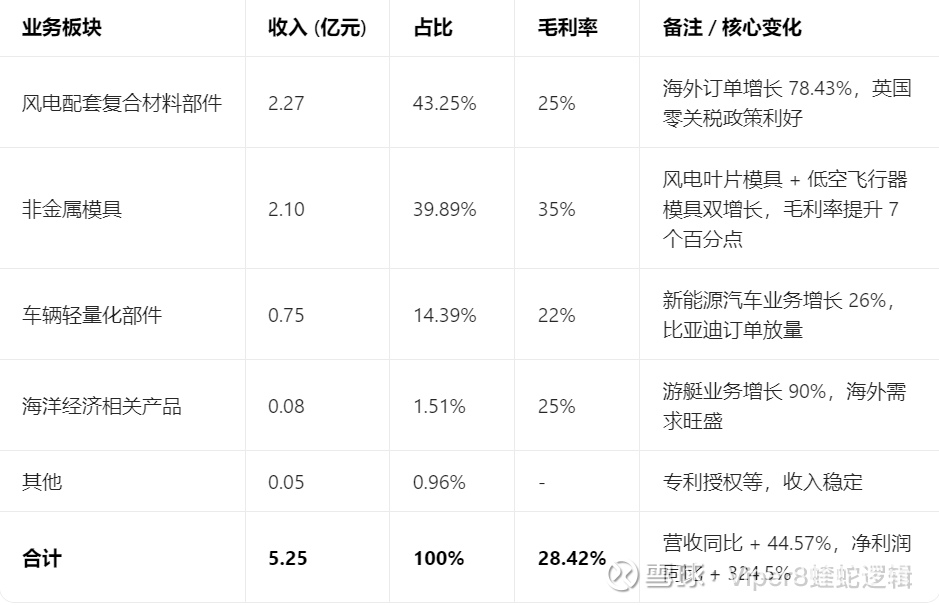

风电配套复合材料部件(核心基本盘,占比 43.25%)

产品覆盖:风电机舱罩、导流罩、轮毂罩、叶片根部等,通俗来说就是给风力发电机 “穿外衣”,保护内部核心部件(齿轮箱、发电机)免受风沙、雨水侵蚀,同时优化空气动力学性能。

核心技术 / 壁垒:①大型复合材料一体化成型技术,可生产 15MW 级海上风电机舱罩(长度超 10 米);②精密温控系统,将模具加热均匀性控制在 ±2℃,确保产品尺寸精度;③自主研发的抗老化树脂配方,提升产品使用寿命至 25 年以上。

市场地位:全球前十大风电整机厂商中 7 家为稳定客户,欧洲市场机舱罩市占率 15%-18%,大兆瓦海上风电机舱罩市占率超 20%,亚太区维斯塔斯供应份额达 60%。

应用场景:陆上 / 海上风力发电机组,特别是 8MW 以上大兆瓦机型。

非金属模具(高毛利增长极,占比 39.89%)

产品覆盖:风电叶片模具、低空飞行器模具、汽车零部件模具,通俗来说就是 “生产零部件的母机”,用于批量生产复合材料制品。

核心技术 / 壁垒:①147 米超长风电叶片模具设计制造能力,创行业纪录;②模块化模具设计,可快速切换产品规格;③模具加热系统专利,节能 30% 以上。

市场地位:国内风电叶片模具市占率超 20%,模具外销占比超 40%,毛利率比同行高 5-8 个百分点。

应用场景:风电叶片生产、飞行汽车 / 无人机制造、新能源汽车轻量化部件生产。

车辆轻量化部件(新兴增长点,占比 14.39%)

产品覆盖:新能源汽车电池包上盖、车身结构件、工程机械覆盖件,通俗来说就是给汽车 “减重”,提升续航里程(新能源汽车)或降低油耗(传统汽车)。

核心技术 / 壁垒:①碳纤维复合材料成型技术,产品减重 40% 以上;②高压 RTM 成型工艺,生产效率提升 50%;③与比亚迪联合开发的电池包上盖防火技术,通过针刺测试。

市场地位:已进入比亚迪、宇通、长城汽车供应链,工程机械领域为卡特彼勒、沃尔沃、徐工等全球巨头供货。

应用场景:新能源乘用车、商用车、工程机械、特种车辆。

海洋经济相关产品(潜力赛道,占比 1.51%)

产品覆盖:17-46 尺游钓艇、海上风电配套部件、海工装备外壳,通俗来说就是 “海洋领域的复合材料应用”。

核心技术 / 壁垒:①游艇一体化成型技术,提升船体强度同时减轻重量;②抗腐蚀树脂配方,适应海洋高盐环境。

市场地位:游艇产品出口多国,2025 上半年收入 798 万元(+90%),毛利率超 25%。

应用场景:海洋文旅、海上风电、海洋工程。

5. 业务占比(2025 年上半年数据)

6. 产业链上下游逻辑

产业链定位

中游复合材料制品与模具制造商,上游对接树脂、纤维等原材料供应商,下游绑定全球风电巨头、新能源车企与低空经济企业,是连接材料研发与终端应用的关键枢纽。

上游供应商

核心原材料: 风电配套 / 模具:环氧树脂(占成本约 40%)、玻璃纤维(占成本约 30%)、碳纤维(占成本约 15%)、固化剂 / 促进剂(占成本约 10%) 车辆轻量化:碳纤维预浸料(占成本约 50%)、结构胶(占成本约 10%)

核心供应商: 树脂:亨斯迈、陶氏化学、万华化学 纤维:中国巨石、中复神鹰、日本东丽 辅料:赢创工业、巴斯夫

下游客户

风电配套: 海外:维斯塔斯(收入占比约 15%)、西门子歌美飒(收入占比约 10%)、通用电气(收入占比约 5%) 国内:金风科技、三一重能、运达股份、远景能源(合计占比约 13%)

非金属模具: 风电叶片:时代新材、三一重能、艾朗、安迅能(合计占比约 15%) 低空经济:山河智能、小鹏汇天、腾盾科技(合计占比约 5%)

车辆轻量化: 乘用车:比亚迪(收入占比约 8%)、长城汽车、宇通客车(合计占比约 4%) 工程机械:卡特彼勒、沃尔沃、徐工(合计占比约 2%)

议价能力分析

上游:中,核心原材料(环氧树脂、玻璃纤维)市场竞争充分,公司通过长协锁价 + 国产替代(万华化学、中国巨石)降低成本,无重大供应风险。

下游:中强,与全球风电巨头、头部车企建立长期合作关系,客户粘性强(认证周期 1-2 年),但大型客户价格谈判能力较强,需通过技术升级与成本控制维持毛利率。

核心壁垒:①大型复合材料一体化成型技术壁垒,竞争对手难以短时间突破;②全球优质客户资源,进入壁垒高;③25 年技术积累形成的专利池(超 100 项专利),保障技术领先性。

7. 行业格局

风电复合材料配套赛道

市场规模:2025 年全球风电复合材料市场规模约 800 亿元,年增速 12%-15%,其中海上风电增速超 20%。

竞争格局:第一梯队为国际巨头(艾尔姆、西门子歌美飒自供),市占率合计约 40%;第二梯队为国内龙头(双一科技、中材科技、时代新材),市占率合计约 30%;双一科技位列国内第二梯队头部,海外市场竞争力突出。

行业趋势:①大兆瓦化(8MW→15MW)推动产品大型化;②海上风电占比提升(2025 年占比达 40%);③欧洲风电零关税政策(2026 年 4 月 1 日起)利好中国企业出口。

非金属模具赛道

市场规模:2025 年国内风电叶片模具市场规模约 50 亿元,年增速 10%-12%;低空经济模具市场规模约 10 亿元,年增速超 50%。

竞争格局:高度集中,双一科技与中材科技合计市占率超 50%;双一科技模具外销占比高,毛利率领先同行。

行业趋势:①模具大型化(147 米→160 米);②智能化(模具加热系统 + 工业互联网);③轻量化(碳纤维模具替代传统钢模具)。

新能源汽车轻量化赛道

市场规模:2025 年全球新能源汽车轻量化市场规模约 1200 亿元,年增速 25%-30%。

竞争格局:分散,国际巨头(麦格纳、大陆集团)与国内新兴企业(双一科技、拓普集团)并存;双一科技凭借复合材料技术优势,在电池包上盖细分赛道市占率约 5%。

行业趋势:①碳纤维复合材料渗透率提升(2025 年达 8%);②一体化成型技术替代传统拼接工艺;③成本下降(碳纤维价格年降 10%-15%)。

8. 财务情况(2025 年前三季度 + 业绩预告)

营业收入:7.30 亿元,同比 + 15.41%,原因:①风电行业复苏,海外订单增长(英国风电零关税政策预期);②新能源汽车轻量化业务放量,比亚迪订单贡献显著增长;③游艇业务高速增长(+90%)。

归母净利润:1.45 亿元,同比 + 125.25%,原因:①毛利率提升(27.23%,同比 + 11.74pct),高毛利模具业务占比提升;②规模效应显现,期间费用率下降 3 个百分点;③2024 年同期基数低(计提商誉减值)。

综合毛利率:27.23%,同比 + 11.74pct,原因:①产品结构优化,高毛利模具业务占比提升;②原材料价格回落(环氧树脂同比 - 12%);③生产效率提升,单位成本下降 5%。

经营现金流:1.33 亿元,同比 + 210%,健康度:优秀,原因:①应收账款周转率提升(从 6 次 / 年→8 次 / 年),资金回笼加快;②预收账款增长(海外订单预付款比例从 30%→50%)。

资产负债率:18.59%,偿债压力:极低,原因:①无有息负债,财务结构安全;②经营性现金流充沛,自给自足能力强。

9. 公司发展史(精选关键转折点)山东双一科技

2000 年:山东德州双一实业有限公司注册成立,专注于玻璃钢制品生产,奠定复合材料技术基础。

2013 年:首套拥有完全自主知识产权的国产风电叶片模具成功下线,打破国外垄断,模具业务成为新增长点。

2017 年:在深交所创业板上市(股票代码 300690),募资扩大风电配套与模具产能,开启全球化布局。

2020 年:切入新能源汽车轻量化赛道,与比亚迪合作开发电池包上盖,实现从风电到汽车的跨界拓展。

2024 年:布局低空经济,为小鹏汇天、腾盾科技提供飞行汽车 / 无人机模具,打造新增长极。

2025 年:业绩爆发,前三季度净利润同比增长 125.25%,英国风电零关税政策落地预期推动海外订单增长,开启新一轮高增长周期。

10. 总结

双一科技是全球风电复合材料领域的 “隐形冠军”,25 年技术积累形成大型复合材料一体化成型 + 精密温控核心壁垒,绑定维斯塔斯、西门子歌美飒、比亚迪等全球优质客户,风电基本盘稳固,模具业务高毛利,新能源汽车与低空经济赛道打开成长空间。

财务上,公司 2025 年实现业绩大爆发,净利润同比增长 125.25%,毛利率持续提升,经营性现金流充沛,资产负债率极低,财务结构健康。主要风险在于风电行业周期性波动、原材料价格上涨、新兴赛道拓展不及预期。

未来看点在于英国风电零关税政策(2026 年 4 月 1 日起实施)带来的海外订单放量,新能源汽车轻量化业务的持续增长,以及低空经济模具市场的快速扩张,有望推动公司从风电零部件供应商向全球领先的先进复合材料解决方案提供商转型。

每天拆解一家上市公司,我们下期见。