「通策医疗」牙科龙头能否反转

今天分析牙科龙头$通策医疗(SH600763)$ ,这公司也是大名鼎鼎,我很早就听说过。

这是2014年以来公司的月K线走势图,很明显2021年中是个分水岭。目前公司股价相比最高点,跌幅高达85%左右,目测应该是套牢了大批投资者。

在2021年以前,这也是一只长期大牛股。股价自2017年中至2021年中,短短4年时间翻了20倍,相当于每年都要翻倍式上涨。2018年市场普跌,它却逆势上涨,走出独立行情。是当时的超级明星股。

与爱尔眼科同属于专科型医院,通策医疗作为民营口腔医疗机构龙头企业,在当时被市场给予了极高的估值水平,PE常年高于50倍,最高冲上200倍。

当时比较早买入的人都发财了,但如果在2019年后才买入,又或者没及时跑路,那最后的结果可能并不美好。

这么多年我从来不追高,特别是不追那些高估值股票,就因为分析的公司多了,看多了这种大幅暴涨又暴跌的例子,我就再也不会被一时的利益冲昏头脑了。因为没人知道,那个尖尖的顶部,何时会到来。

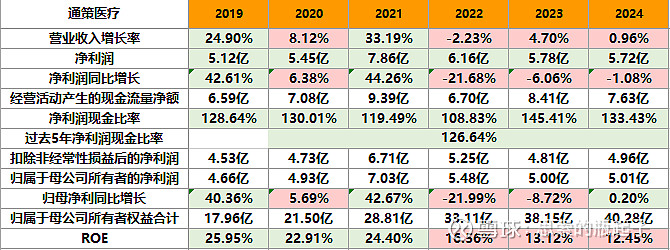

财报数据简表

企业质量与财报分析

2.1、牙科特点与种植牙集采

我曾经分析过爱尔眼科,牙科对比眼科有一大劣势,其本质上源于牙科医疗器械价格更低,导致的竞争格局更分散更激烈。

大家只要在自家周边转转,就能发现一些牙科小诊所。牙科医生只要有执照,再投入一笔个人能承受的现金,自己购买相关牙科医疗器材,就能开起来牙科小诊所。而眼科医疗器械价格极高,因此竞争大多集中于大型医疗集团之间。

从类型来看,牙科医疗机构分为民营牙科医院、中高端口腔连锁医疗机构、私人牙科诊所。追求品质的客户往往去私立牙科医疗机构,而看重性价比与方便的客户,就会选择自家附近的小诊所。

因此,牙科的竞争环境是更恶劣的,强度也是更高的。这也是通策医疗依然局限于浙江省内,向外发展扩张速度较慢的主要原因。

牙科市场的特点是以民营为主公立为辅,当前民营牙科医疗机构的占比已经超过了70%,在专家资源、医疗设备、服务质量等多个方面,民营机构相比公立医院均占有优势。

当前部分优质民营牙科医疗机构,随申请审批,已经纳入了医保定点管理,进入国家医保体系,这进一步缩小了公立医院的相关竞争优势。

牙科的服务内容以口腔护理、种植、正畸、儿牙、修复等为主,其中种植、正畸、儿牙是单价与毛利较高的高端服务。以种植牙举例,单颗种植要几千块,全口种植要好几万。我有朋友家小孩,平时不注意牙齿护理,4岁的时候去治乳牙龋齿,前前后后一共花了3万块,牙科治疗费用是真心不便宜啊。

并且像种植、正畸这些项目,至今也没被纳入医保报销范围,因为根据医保局的规定,种植牙被视为改善生活质量的非必需治疗,因此不符合医保报销的基本原则,但病人可以使用个人医保账户余额来支付。

虽然种植牙没纳入医保,但是也是可以集采的。2022年9月,国家医保局开展口腔种植医疗服务收入和耗材价格专项治理,确定由四川省牵头,组建省际集采联盟,集中带量采购口腔种植体系统。

集采后医保局的规定是,三级公立医疗机构,种植医疗服务价格不超过4500元/颗,种植体系统集采后平均价格为1040元,牙冠集采后平均价格为350元。

经过集采流程后,四川省单颗常规种植牙费用,从均价15000元下降至7000元左右,降幅接近55%。

浙江省随后跟进,确定省级公立医疗机构单颗常规种植调控目标不超过4500 元,为避免实际收费超过调控目标,留出4%的余量,即全流程总价不超过4320 元。包括含种植全过程的诊查费、生化检验、影像检查费、种植体植入费、牙冠置入费、扫描设计建模费、麻醉费、药品费用的总和。

因为我自己没去治过牙,也没有朋友在牙科工作,因此无法准确了解第一手信息,但我估计,种植牙集采的落地,肯定会对牙科医疗机构的业绩,造成冲击。可能服务那些高端病人客户不受影响,但追求性价比的普通老百姓,种植牙治疗费用一定是下降的。

除了种植牙外,正畸材料也于22年12月,在陕西牵头的集采中落地,价格平均降幅约为43%。所以通策医疗自2022年起,营业收入停止增长,净利润连续下滑三年,均与集采政策的实施有关。

2.2、公司业务简介

通策医疗自2006 年借壳上市以来,深耕口腔医疗领域19年,已发展为集临床、科研、教学于一体的现代化口腔医疗集团。截止目前公司旗下医疗机构增至89家(含新设及并购),拥有医护人员4324名,营业面积超26万平方米,开设牙椅3100台。

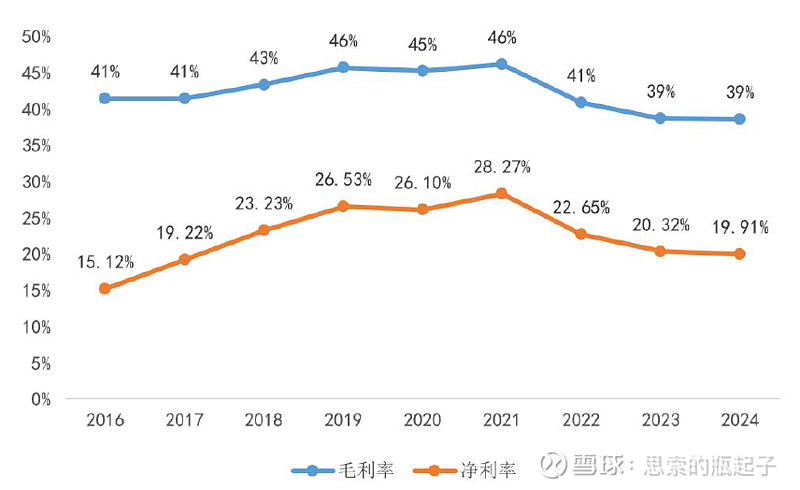

这两张图是公司年报中的数据,很明显2021年是个分水岭,之前公司持续保持高增长,盈利能力也在持续提升,但2021年之后,公司营收停止增长,毛利率与净利润率也逐年下滑。

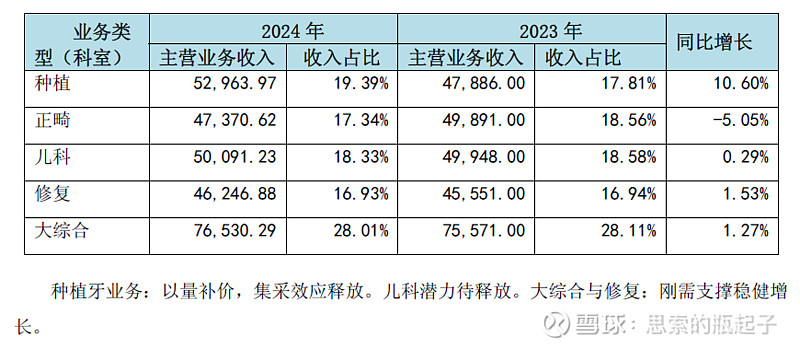

可以看到公司业务科室的营业收入相差不大,2024年种植增长较高,而正畸稍有下滑。

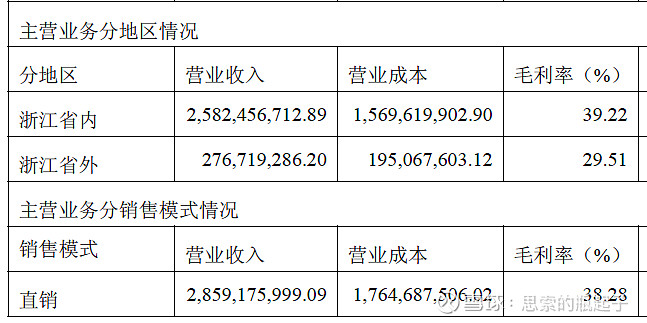

分地区来看,浙江省内依然是通策医疗的主要市场,省外营业收入占比依然很低,如果它不能想办法走出浙江,走向全国,那么自身发展的天花板,也就相应被锁死了。

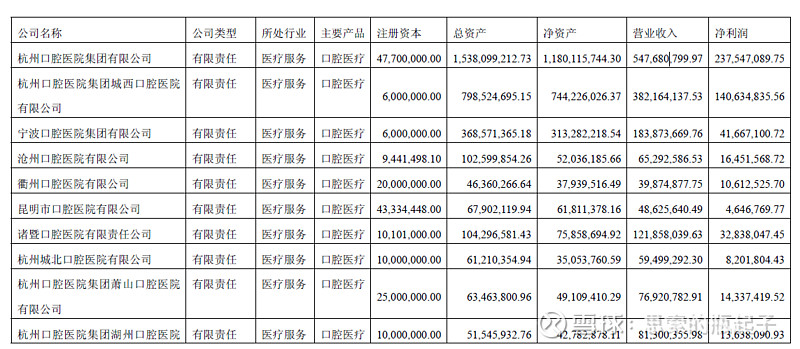

这是公司主要参股公司的营收与净利润情况,营收过亿的医院有四家,分别是杭州医院、杭州城西医院、宁波医院、诸暨医院,合计营业收入为12.36亿元,占2024年总营收的43%,4家贡献净利润合计4.53亿元,占通策医疗净利润的79.2%,所以说通策医疗的业绩,就是靠这几家医院撑着的。

通策的发展扩张模式,采用的是“区域总院+分院”的集群式发展模式,上述几家业绩较好的都是区域总院,分院则是依托总院资源,在当地开枝散叶的小型医疗机构。

我觉得模式都没问题,可能还是当地的牙科市场天花板,限制了通策的发展。

2.3、业绩点评与财报分析

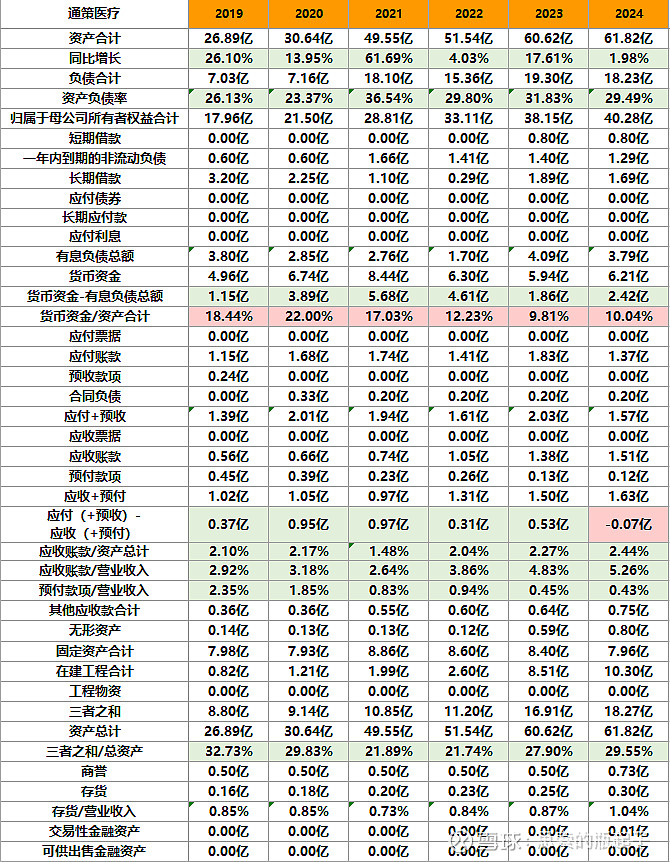

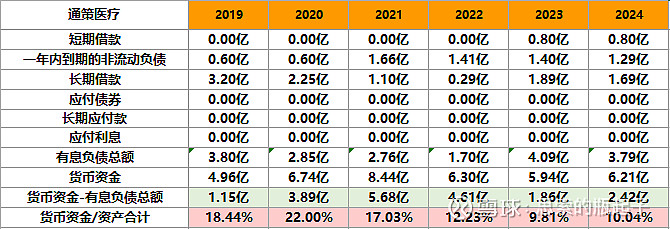

从资产端来看,通策医疗依然保持增长,只是近3年的增速下降明显,目前资产负债率保持在30%左右。

截止到2024年底,公司有息负债总额为3.79亿元,账面货币资金6.21亿元,可以覆盖有息债务,偿债风险不高,但货币资金占总资产比例相对较低,这个数据在2022年后下滑明显,还是需要多注意。

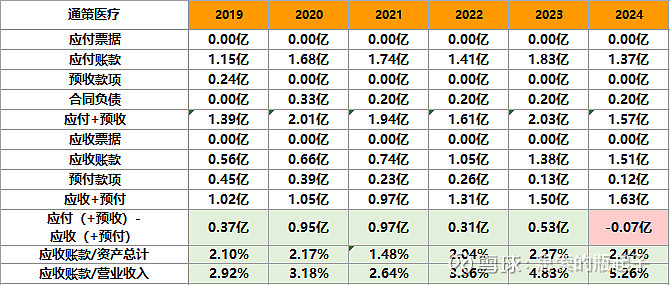

从周转经营性账款来看,自2022年以来,公司应收账款金额快速增加,我觉得还是与集采有关。以前病人看病,都是现场交钱,现在种植牙集采后,要等医保给公司付钱,哪怕集采品种付款较快,但也需要几个月,所以公司回款账期反而变长了。好在应收账款总额并不算多,占营业收入与总资产比例不高,坏账风险也不大。

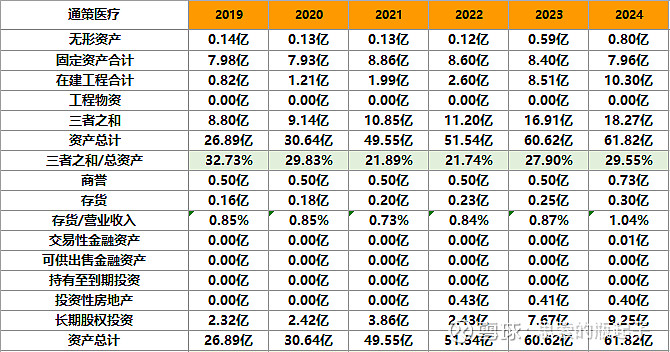

资产端方面,公司在建工程金额较大,我查了一下,主要是子公司医院装修工程4.59亿和浙大双创园4.52亿,其中浙大双创园项目,将用于建设杭州未来科技城口腔医院,未来建成投产后效果如何,目前还无法确定。

另外公司的长期股权投资指标,也可以关注一下。以前通策医疗的全国扩张策略,以自建为主,结果发现效果不好。最近两年它主动调整了拓展策略,变成以收购和加盟为主,因此长期股权投资金额快速增加。

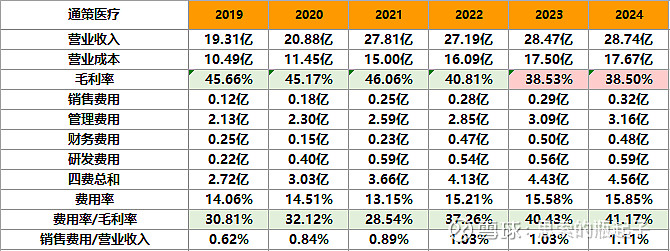

从营业收入端来看,公司2021年营收达到27.8亿后,最近4年基本停止了增长,种植牙集采过后,公司毛利率持续下滑,最新已经下降到了38.5%,相比2021年,下滑了7.5%。

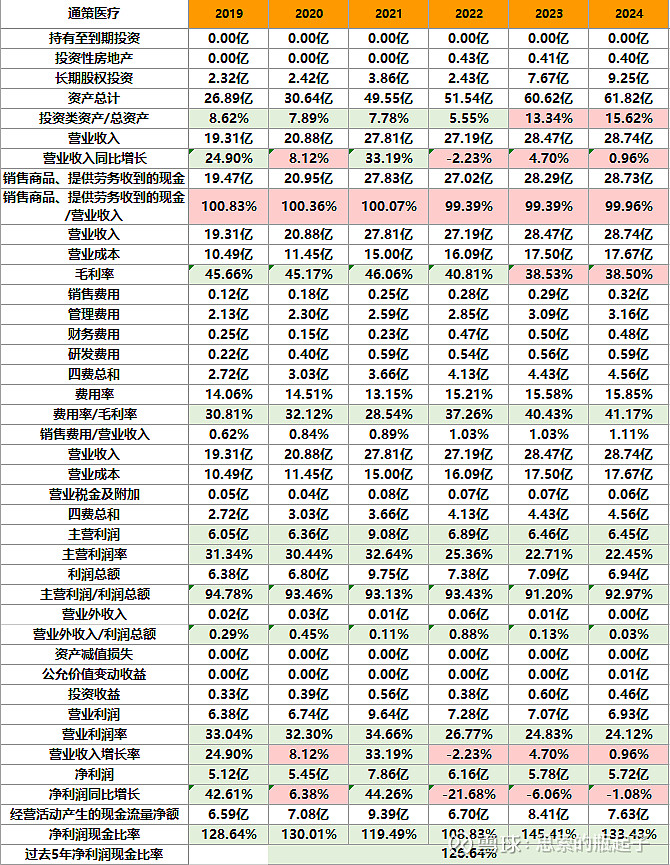

所以说公司无论是扩张能力,还是盈利能力,均下降明显。扩张方面我前文说过,还要看它是否能走向全国,目前来看并没有十足把握,而盈利方面,如果毛利率能稳定在38.5%的水平,至少说明集采的影响,算是基本告一段落了。

最近三年通策医疗停止了增长,净利润指标更是连续三年下滑,ROE也持续下降。好的方面是,下滑速度持续收窄,未来的看点就是,公司业绩何时触底反弹。但也需要注意,因为通策的估值一直很高,哪怕它重回个位数增速,可能也撑不起40倍PE。

现金流方面,通策一直的表现还不错,自2023年公司开始了分红,24年达到了40%的水平,虽说不算高吧,聊胜于无。

2.4、未来展望

未来通策医疗的发展,其一要努力向浙江省外拓展,这事前面说过很多次了。其二,则是会随着人口老龄化的深入,需求缓慢提升。

我这里找到了一个第四次全国口腔流行病学调查结果:在55-64岁的人群中,平均留牙量为26.3颗,平均缺牙数为5.7颗,33.8%的人牙列完整;65岁~74岁的人群中,平均留牙量为22.5颗,平均缺牙数为9.5颗,18.3%的人牙列完整。根据测算,2020年全国缺牙治疗需求数高达26亿颗。

未来,我国会逐渐进入中度老龄化甚至重度老龄化阶段,人们对于牙齿健康治疗的需求会越来越大,所以哪怕人口开始下滑,但牙科这门生意的市场空间,依然会随老龄化缓慢增长。

另一方面,现在人们更注重悦己消费,愿意把钱花在自己身上,美容的需求正在推动牙齿正畸治疗的市场扩大。

正畸的主力人群是18-35岁的青年人,以女性为主,区别于传统的金属牙套,现在许多人都会选择价格更高的隐形矫治,可自行摘戴舒适度高,清洁也更容易。由于现阶段接受正畸治疗人数占比较低,这个业务也是未来的增量市场。

股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

通策医疗这个股价走势图,算是结结实实坐了一波过山车,2021年公司股价实在被炒的太高了,而公司业绩并未跟上,随后的暴跌也就顺理成章。

3.2、长期趋势

长期趋势我看的周K线图,目前公司股价在40-49元的位置,形成了一个阶段性底部,时间已经持续了1年半,不敢说它一定见底了,但至少如此长时间的震荡,见底的可能性也越来越高了。当然最终还得依靠公司业绩发力,没有业绩上涨,股价上涨也就没有根基。

3.3、中期趋势

中期趋势我看的日K线图,目前公司股价呈现多头排列状态,从形态来看还是不错的,如果未来能突破去年10月64元的阶段高点,反转的走势大概率就可以得到确认。

3.4、技术分析总结

整体看下来,公司长期趋势依然在筑底,而中短期趋势最近涨势不错,能否由短期上涨转化为长期反转,还得看业绩的表现。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

估值分析

4.1、估值走势

公司目前扣非滚动市盈率为39.6倍,位于自身近10年历史7.75%的分位点,从自身历史来看不贵,但从绝对值来看,并不便宜,结合公司近三年增长乏力,还是建议谨慎为好。

当前公司不含商誉PB指标为4.87倍,位于历史6.47%的分位点,绝对值只能算合理,当然在自身历史来看,算是很便宜了。

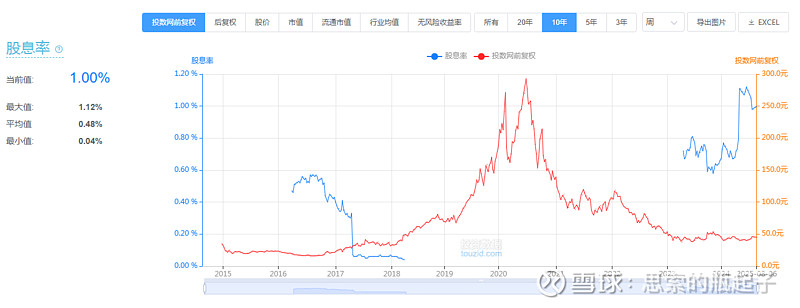

公司目前股息率为1%,其实一点也不高,参考意义不大。

4.2、相对估值法

附:财报数据表格