「药明康德」令人又爱又恨的一家公司

今天分析CXO龙头药明康德。仅仅就在一年以前,药明还是与光伏板块齐名的坑爹股,股价连跌三年,股东违规减持,恨得投资者牙痒痒。

彼时的药明康德也被戏称为要命康德,主要就是股价走势过于惨烈,且大股东不论在高位,还是在低位,都在不断减持,公司赚的越多,他们减持的越狠,就给人一种完全不看好自己公司未来发展的样子。

结果最近一年,药明摇身一变,成为了医药公司中最靓的那个仔,股价底部上来翻了两倍,抄底了药明的老铁,嘴笑的都要合不上了。

能看到公司股价自2021年7月-2024年7月,累计下跌近80%,而自2024年8月至今,又上涨了200%,所以说投资药明的结果,本质上要看你在什么时间买入。

老读者知道,我有一套“两低一高”投资方法(主页置顶文章),这是我长期总结并坚持使用的投资方法,效果嘛,可以看一下药明康德的例子。

这是我自制的,药明康德“两低一高”分析图,图中黑色是前复权股价走势图,蓝色是滚动扣非PE走势图,红色是不含商誉PB走势图,紫色是股息率走势图。

“两低一高”指的是,公司PE低位,PB低位,股息率高位的图形点,大概率就是公司股价的底部,反正高PE高PB低股息率的位置,大概率是股价顶点。

药明康德这张图,两低一高的位置还是非常明显的,一眼就能看出来,在去年8月左右的位置买入,完美符合两低一高图形特征。所以估值才是价值投资者需要重点关注的影响因素之一。

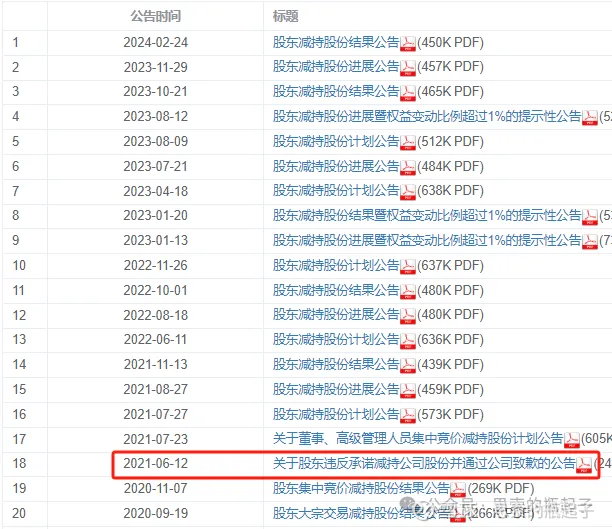

药明这公司一直被人诟病的,就是股东减持,我在去年的文章,详细复盘过药明的减持之路。虽说现在股价涨起来了,我也建议股民不要忘记它的黑历史,因此把这段内容再放一遍。

药明康德于2018年5月8日上市,前复权后的价格大约在8元左右(后文的价格都是前复权价格),上市首月连续涨停板,直至52元才开板,暴涨6.5倍。

上市后大股东承诺12个月的锁定期,锁定期一到,自2019年5月13日开始,股东就开始减持公司股份,时间节点如上图红色箭头所示。要知道这时公司股价只有30元左右,但大股东相比发行价也赚了接近4倍,所以人家根本没考虑过长期持有。

上图蓝色区间,是公司股东和高管们漫长的减持时间段,要不是这家公司因为减持被骂的太惨,可能到23年11月份,都不是减持的终点。我给大家截图一下药明康德的减持公告记录,真是密密麻麻,总之不论股价高低,就只有一个字:卖!

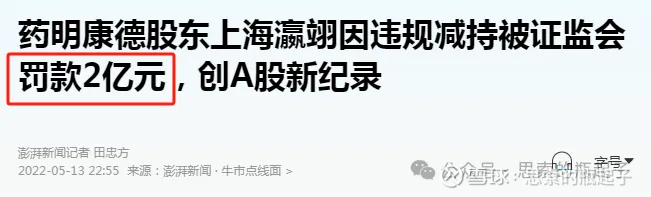

注意看上图我画红框的公告,公司小股东,甚至玩出了违规减持的套路,也就是违反承诺减持。当时被罚了2亿元,还创了A股的新纪录。

是不是觉得罚了2亿很多,其实人家精明着呢,一点都不多!

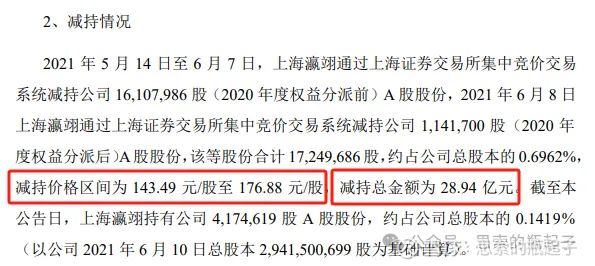

当时上海瀛翊减持总金额达到了28.94亿元,减持股价极高。因此哪怕交了2亿罚款,减持利润也远高于罚款,只是可怜那些散户们,成了违规减持的受害者。

要我说针对这种违规行为,就要罚到肉痛,直接按照减持总额来罚,我看谁还敢违规减持,否则何谈保障中小投资者们的利益呢!!!

所以咱们先不谈药明康德这家公司的质量好坏,单从这么多年股东减持的角度出发,我就从来不喜欢这家公司,几乎每次提到必喷之。

当然咱写分析文章要理智,所以下文我会摒弃个人喜好,单纯分析药明康德的公司质量。

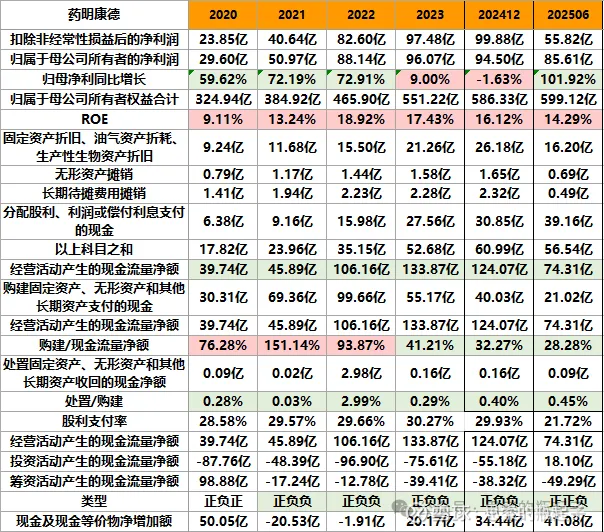

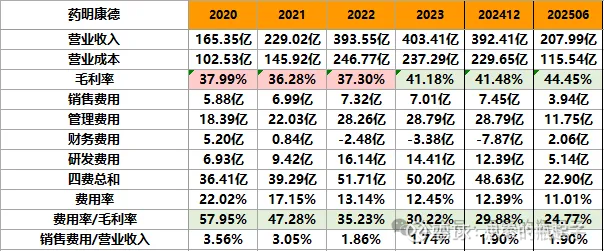

一、财报数据简表

二、企业质量与财报分析

2.1、CXO行业情况与药明康德业务简介

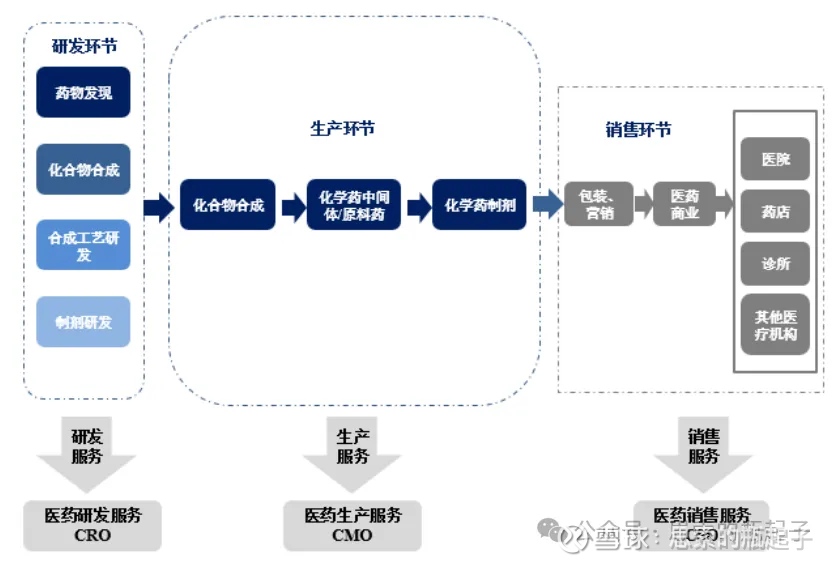

药明康德属于医药研发服务型企业,主要为全球制药、生命科学和医疗器械公司提供新药研发和生产服务。主营业务涵盖CRO、化学药物CDMO、高端治疗CTDMO等领域,是世界上为数不多的“一体化、端到端”的医药研发服务平台型企业。

这里很多人对这些专业名词缩写不太理解,例如CRO、CMO/CDMO、CSO、CXO等等,CXO是CRO、CMO/CDMO、CSO的统称,即创新药的研发和生产外包服务,中间字母不同,代表不同的涵义,X是未知数的意思。

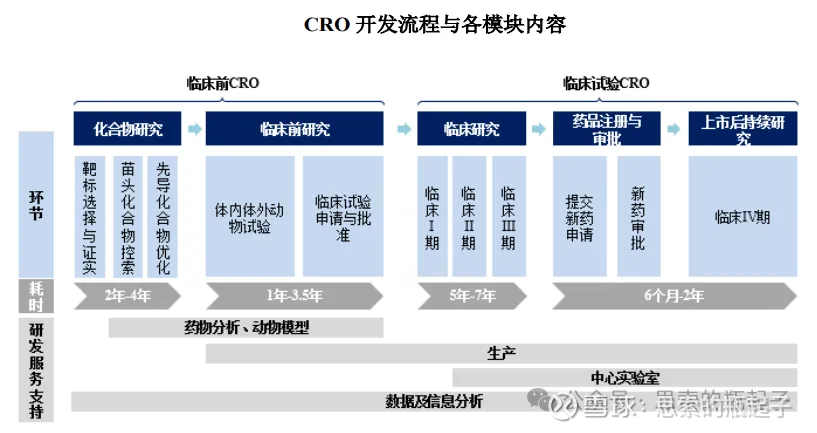

R代表Research,是研究发现的意思,主要指医药的研发环节,CRO主要是医药产品临床前研究与临床研究的外包开发过程。

M代表Manufacture,是生产制造的意思,当药物研发CRO完成后,代工生产环节就是CMO,CDMO的区别在于,除了基本的生产外,它会针对生产环节,帮助客户进行研发及生产流程优化,甚至可以将CRO的功能融入进来,变成研发生产一体化的CRDMO业务。

S代表Sale,是推广销售的意思,也就是说药企甚至可以将销售环节,外包给CSO公司,一些销售能力不强的药企为了推广新产品,就可以选择CSO的模式。所以可以看到,当前医药从研发到生产再到销售的全流程,均可以外包给医药服务型企业去做。

以其中最重要的CRO环节为例,无论是临床前阶段还是临床阶段,需要的研发周期极长,研发风险较高,因此医药企业为了降低研发成本与风险,就倾向于将这个过程外包出去,这也是过去几年CXO行业蓬勃发展的原因。

药明康德以及中国CXO企业之所以成长速度很快,本质上还是因为中国医药外包企业的研发成本更低,费用更便宜。

说回药明康德,目前它的业务主要分为三大业务板块,分别为:化学业务、测试业务、生物学业务。

①化学业务,也就是药明康德传统的CEDMO业务板块,主要是针对化学制药领域的研发和生产环节,以及其中包含的TIDES业务(寡核苷酸和多肽),24年实现营收290.5亿元,是公司最重要的业务板块。

为什么把TIDES业务单独拎出来说,因为公司化学业务营收增长乏力,而TIDES业务依然保持高速增长,2024年营收同比增长70.1%,所以TIDES已经成为拉动化学业务增长的重要动力。

②测试业务,主要是针对药物及医疗器械的临床前测试以及临床试验测试,24年实现营业收入56.7亿元,同比下降4.82%。

③生物学业务,可以把它理解为靶向药产品的研发服务平台,24年实现营收25.4亿元,同比下滑0.34%。

分地区来看,境外业务为药明康德贡献了300多亿的营收,国内则仅有70.5亿,欧美医药企业依然是药明康德最主要的客户来源,这也是为什么,老美一放话要制裁药明,公司股价就闪崩的原因,确实,万一哪天制裁真的到来了,那公司的业绩会被剧烈影响。

投资这种境外营收占比较高的企业,未来都需要注重视国外的政策风险,别相信什么自由市场,非我族类其心必异,收割的镰刀不知道啥时候就会落下。最终大概率会逼着你,用极低的价格出售公司,好让欧美企业捡便宜,不卖就制裁封杀。

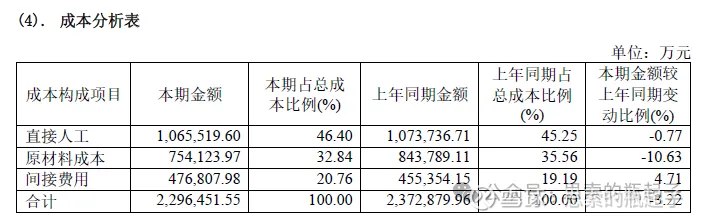

前文我也说过,欧美企业更倾向于将订单给到中国CXO公司,就是因为中国人工成本更低,从药明康德的成本分析表能看出,直接人工成本超过100亿元,是最大的成本来源,超过了原材料成本,全世界哪里既有足够的专业技术人员,人工成本还低呢,毫无疑问就是中国。

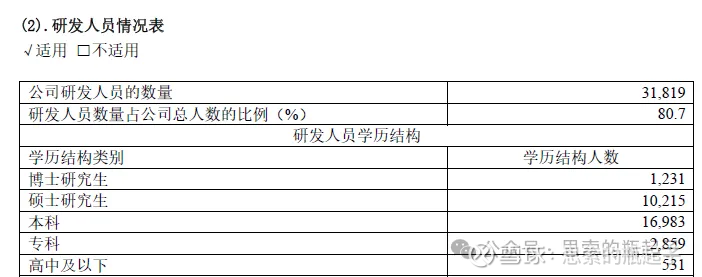

单看研发人员情况,药明拥有1200位博士,超过万名硕士,单看人员素质,药明的研发实力也确实很强大。但我对比了去年的数据,药明研发人员数量在2024年,是有所下降的。

再说回CXO行业的发展情况,2017-2022年之间,全球CXO市场的年化复合增长率大约在10%左右,而中国CXO市场的年化复合增长率大约为24%,中国CXO企业的成长速度明显高于国际平均水平。

主要原因就是中国更具有研发成本优势,CRO作为知识密集型企业,依托医药领域的专业人员提供服务,对具有专业知识的人力成本高度敏感,所以能够吸引国际CXO需求向中国转移。

另外当前许多医药企业不愿意维持一支高成本的研发团队,更愿意选择外包的形式来控制成本和风险,这也是CXO行业高景气度的原因之一。

最后一点,医药产品往往受到专利期的保护,一般来说新药的专利保护期为20年,当专利保护过期后,仿制药出现,就会极大影响创新药企的利润。因此当一大批重磅药品集中到期,就会出现“专利悬崖”的现象,这时药企出于维系利润的原因,就要提前研发新药,从而促使CXO订单增长。下一波的“专利悬崖”将会在2025-2028年之间到来,因此前些年医药研发支出偏高也就可以理解了。

但自从22年美联储开始加息后,CXO行业的增速明显下滑,这也很正常,因为医药行业对利率是高度敏感的,医药研发更是如此。由于创新药企业特别是初创生物科技公司持续亏损,其发展需要融资输血,对利率较为敏感。

由于利率因素对没有产生正向现金流的创新医药企业影响较大,而创新生物医药企业的景气度又影响到CXO行业订单,故利率影响也会传导至CXO行业,导致行业增速下滑。

反之当美联储进入降息周期,对于医药研发企业就变成了利好,可能会刺激更多的研发投资,药明也能拿到更多的研发订单。如果你去对比一下美联储的加息与降息时间点,就能发现它与药明的股价走势,同步性较高。

2.2、业绩点评与财报分析

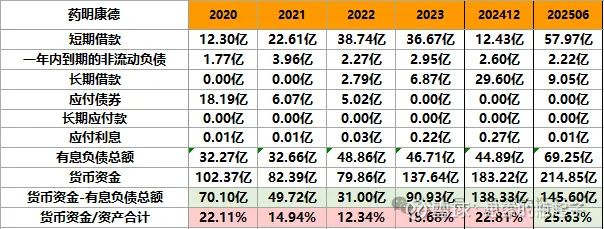

从资产端来看,药明康德的成长性一直不错,从资产负债率来看,公司2024年开始增加了负债规模,主要是增加了有息债务。

有息债务方面公司主要以短期借款为主,特别是25年中报,短期借款快速增加,而公司账面货币资金充足,所以这里有点疑问,在不缺钱的情况下,为啥要大幅增加短期借款呢,这里打个问号。

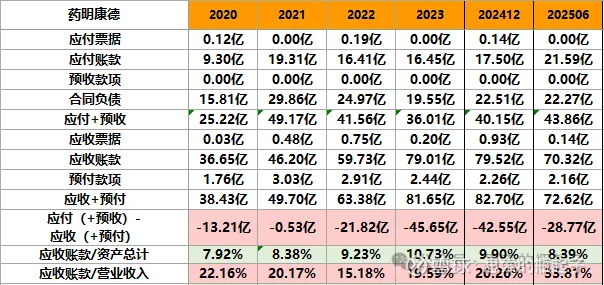

周转经营性账款方面,药明康德的应收账款金额较多,且近两年快速增长,公司2024年应收账款金额占营业收入比例还是挺高的,再加上公司主要客户都是境外公司,未来一旦美帝制裁铁拳真的落下,还是有一定的坏账风险,这一点需要注意。

我查了年报中公司应收账款的情况,简单算一下可知,公司超过1年以上的应收账款总额,超过了10亿元,所以每年也要计提一定的坏账损失。

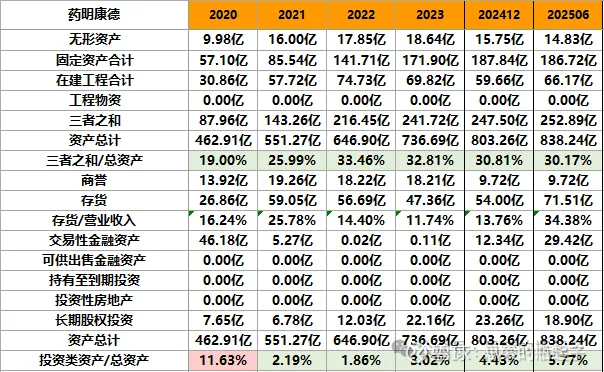

药明康德近几年在疯狂扩张产能,以匹配当前在手订单与营收规模,目前固定资产进一步上涨到了187亿元,且在建工程还有接近60亿元。

我查了一下重要在建工程情况,一个美国特拉华州和一个国内泰兴的研发生产基地,其中泰兴项目一期进行到了77%左右,二期进行到48%,而美国项目进行到40.5%,未来这些在建工程需要持续性的资金投入。

公司商誉在2024年减少了8.5亿,我查了一下,不是减值,是因为出售了联营企业导致的,问题不大。存货开始上升,可能代表业务规模重回扩张区间。

25年中报,公司交易性金融资产大幅增加,结合前文我说的,短期借款同样大幅增加,总感觉怪怪的,我唯一能想到的合理解释,就是公司把境外赚的现金,买了境外高息理财产品(毕竟美元利率高),而国内就通过短期借款,来补充流动资金(国内利率低),总之大存大贷的现象需要后续关注。

公司24年营收微降,但25年中报增速有所回升,毛利率大涨,费用率稳中有降,这也是公司基本面转好的迹象。

这里成本下降可能也与环境有关,不知大家前几年是否关注过,由于当年CXO行业高景气,做试验用的猴子从1万元一只上涨到20万元,有人戏称做创新药不如去养猴,“用猴荒”、“二手猴”都成为了炒作现象。现在实验猴价格大幅下降,直接使得公司营业成本降低,所以万物都逃不开周期二字。

药明康德的四项费用均保持稳定,别看它是做医药外包研发的,其实自身研发费用并不高,最近几年研发费用还逐年下降。

所以这里我的观点是,CXO并不是什么技术含量特别高的行业,一方面拼研发人员的科研能力,而非企业的研发能力,只要你研发人员更多,研发人员的能力更强,那么帮药企开发新药的能力也就越强。另一方面拼资本投入,看谁的实验室、研发基地多。

所以CXO企业的本质,与我国那些制造业企业们,也没啥区别,依然是个人力密集型、资本密集型的行业。在我看来,既然是拼人力和资本,那么护城河就不算深,人力流失、新增资本进入,都会改变行业现有竞争格局,当然药明的先发优势还是比较明显的。

前些年CXO企业高增长,只是国外医药研发外包产能向中国转移的缩影,就与欧美国家制造业外迁是一个道理,并不是说这门生意有多么厉害,所以也可以把药明康德理解成医药版的立讯精密、工业富联。

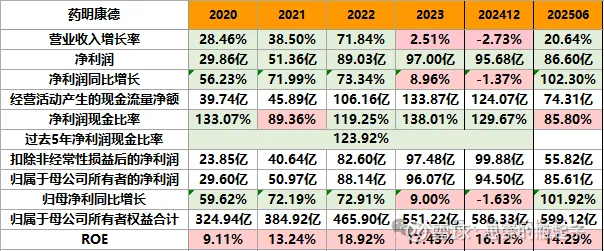

可以看到公司净利润增速始终是高于营收增速的,只不过2022年之前的高增长时期已经成为过去式,增速快速回落,这也是公司股价大幅下跌的原因之一,毕竟没有高增速就无法享受高估值。

比较好的方面是,经过了2023-2024这两年的业绩调整期,在今年中报,药明又重新取得了20%左右的业绩增长。

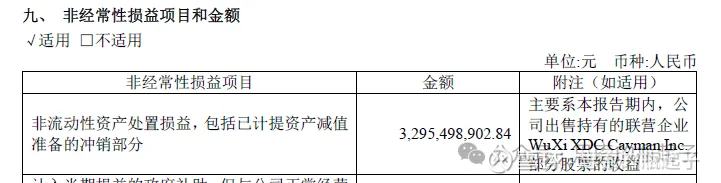

这里注意,不要只看净利润增长这个指标,因为归母净利润包含一次性收益,而公司通过出售联营企业WuXi XDC Cayman Inc.的部分股票,获得了33亿元的非经常收益。把这部分利润扣除后,公司上半年扣非净利润增长约26.5%。

去年分析文章,我说药明估值回到了合理范围,现在又慢慢随股价上涨,估值重新升高。

2.3、CXO行业横向对比

按市值排序,国内CXO企业头部玩家如上所示。我去年分析时,它们都跌得很惨,而今年涨势极佳,所以机会真的都是跌出来的,风险都是涨出来的,涨跌周期循环往复,这也是我不追热点股的原因之一。

从资产端来看,药明康德总资产最高,规模最大,泰格医疗主动降低了负债水平,而康龙化成的债务压力相对较高。

可以看到药明和凯莱英,货币资金可以覆盖有息债务,现金占比相对较高,而泰格医药和康龙化成,现金流吃紧,感觉比较缺钱的样子。

各大CXO企业都在扩建产能,在建工程相比固定资产金额均不低,希望这个行业不要随着产能扩张,也陷入内卷竞争吧。另外泰格医药与康龙化成的商誉金额较高,还是需要注意商誉减值风险。

从总营收来看,这里我取的中报数据,药明营收远高于竞争对手,毛利率与凯莱英差不多,净利润率则断层式领先。当然它的净利润率大幅升高,是因为卖资产获得了一次性收益,拉高了净利润水平导致的。

在费用率方面,药明康德明显拥有优势,无论是销售、管理费用率,药明康德在主要竞争对手中都是最低的,虽然研发费用率不高,但它规模大,研发总投入金额也不少。

很明显能看出,药明康德归母净利润大涨,是因为有一笔投资收益,看扣非净利润的话,除泰格医药外,其余三家增速均超过了25%,这可能也说明,CXO行业确实迎来的筑底反转,毕竟美联储进入降息周期了。

泰格医药表现较差的原因,我记得我很多年前简单分析过它一次,它不太纯粹,做医药研发的同时,也涉足投资,一旦投资表现较差,就会导致业绩大幅波动。

从ROE来看,药明康德是最赚钱的,ROE指标断层式领先,所以买CXO就买药明就对了。

2.4、后市展望

从宏观角度来说,创新药公司的融资依赖外部利率环境,随着下半年美联储大概率开启降息,后续融资环境会持续向好,这会提高医药公司的估值中枢,带动CXO行业的估值上移。

这里介绍个英文名词,IND代表新药临床研究审批。想要投资药明康德的话,可以关注新增IND数量,这直接反映CXO行业需求,美国可以去FDA官网查询,中国可以在药物临床试验登记与信息公示平台查询,当然也可以关注我的zs星球,从研报中获取。

公司未来的业绩表现,与IND数量密切相关,这算是一个先行指标,想要投资药明,建议关注起来。

投资药明康德还是有非常多风险需要注意的。首先是对管理层的信任问题,这一点我在文章最开头已经分析过了。如果公司股价涨上去了,大股东们是否又会借机减持呢,到时候股价受到持续抛压影响,散户总归是受害者。

其次是竞争风险。过去几年CXO行业高景气,因此行业公司都在拼命扩张产能,未来一旦医药企业研发支出放缓,外包比例下降,就会导致竞争加剧,价格下降,影响公司盈利能力。

最后也是最重要的风险,就是美国制裁风险。美国针对中国医药产业,最常见的打压措施,就是打“药明牌”,前两年,美国搞《生物安全方案》,威胁限制美国企业与药明康德进行业务往来。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

从股价走势来看,药明康德股价经过了一轮大涨大跌后,于2024年7月触底,开始反弹,至今股价上涨了2倍多,并且在底部区间,公司成交量明显放大。

我自己在技术分析时,很重视成交量指标,因为有买有卖才有成交,成交量放大,代表着极端的情绪与极端的分歧,往往都是变盘时点。

3.2、长期趋势

长期趋势我看的周K线图,自今年4月11日股价大幅杀跌后,公司股价开启了第二轮暴涨,且涨幅惊人,均线也呈现多头排列状态。

目前来看公司股价的上行趋势还比较健康,量能持续放大,未来可以持续关注它的成交量指标,不见顶就问题不大。

3.3、中期趋势

中期趋势我看的日K线图,目前中短期趋势,没有长期趋势那么乐观,近期频繁回踩30日均线,如果结合整个大盘的走势来看,一旦大盘开始进入回调整理阶段,那么药明也很有可能回踩60日均线。

3.4、技术分析总结

目前药明康德的长期趋势比较健康,处于持续上升的状态,中短期趋势如果能震荡整理一下,未来会走的更健康。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

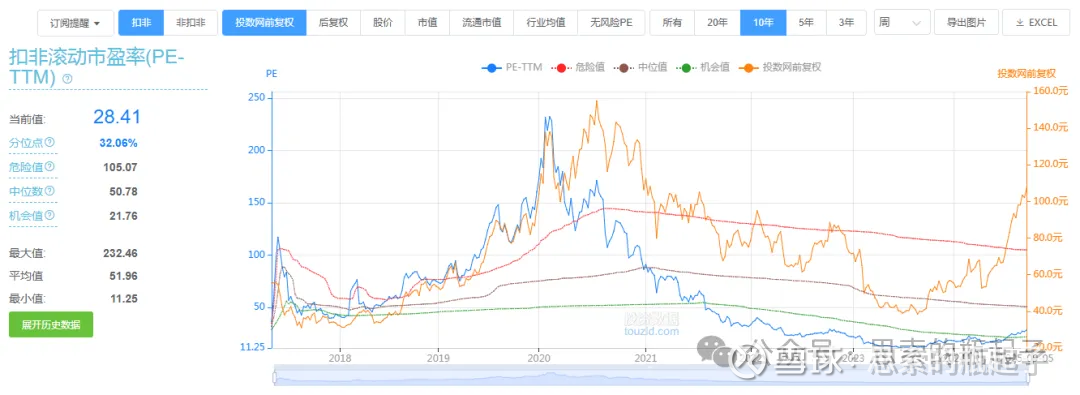

当前药明的扣非滚动市盈率为28.4倍,虽说在自身历史上不算高,处于32%的分位点,但绝对值已经慢慢脱离的低估区间,没办法实在涨的太快了,去年7月公司11.25倍PE是最低值,那个时候才是真叫便宜。

从资产角度来看,5.4倍PB估值也不算便宜了,当然药明这种公司,PB指标的参考性相对较低。

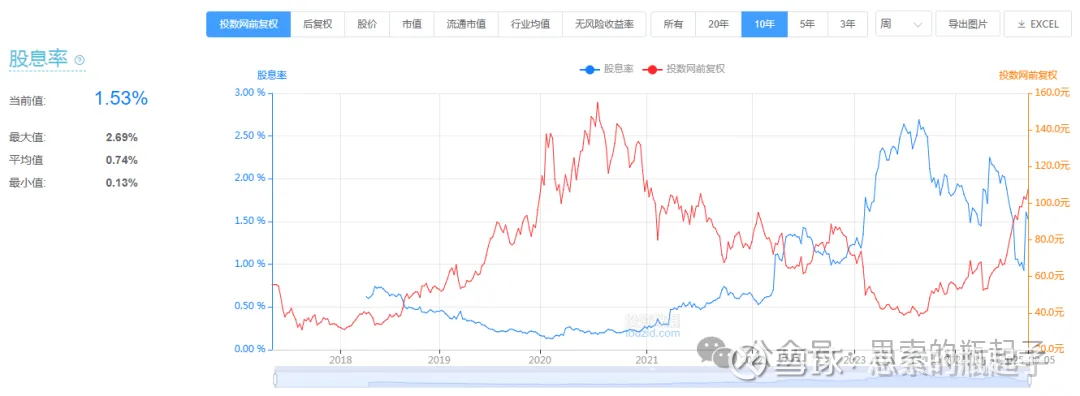

当前公司股息率为1.53%,最高值为2.69%,这种带有成长属性的公司,股息率一般都不会太高,但有一点需要注意,药明的成长性,在我看来正在慢慢减弱,毕竟体量大了,高增长总归无法长期持续。

再把我的“两低一高”分析图放上来,为什么我每次都要分析估值,你们把PE、PB和股息率指标叠加在一起,就能发现,买入和卖出的位置,一目了然,图形特征明显,这也是“两低一高”在择时方面的优秀之处。

4.2、估值分析模型

估值部分内容为「zhishi星球」专享内容。

五、

附:财报数据表格