「九号公司」智能改变传统行业!

今天分析两轮电动车企业九号公司。

听到这个名字,很熟悉的样子,我就去找我爸确认,果不其然,他平时骑的买菜小车,就是九号的产品。

据他说这个车还是很好用的,平时不用带钥匙,只要手机在身边打开蓝牙,屁股往车垫子上一坐,立马就感应开机,人只要离开座椅,3秒钟自动关机锁车,非常方便。

这是小车的后台数据,骑了418天,跑了5330公里,感觉他的用车强度还挺高,我自己以前的汽车,一年下来都跑不了5000公里。

我又问了一下充电费用,据说一公里大约合5分钱,反正充电2块钱,能跑40公里,这真是便宜到姥姥家了。

最近两年九号品牌的电动自行车发展势头非常强劲,公司业绩快速增长的同时,市值也超过了传统的老牌电动自行车企业雅迪与爱玛。

我查了查公司的发展历程。公司于2012年创立,最早是做滑板车与平衡车的,之后于2014年进入小米供应链,相当于给小米做代工,快速发展。2015年,公司收购了全球平衡车鼻祖企业赛格威。

2017年后,公司开启多元化的自主品牌战略,逐步摆脱对小米的依赖,借助2020年于科创板上市的契机,公司逐渐形成了以电动自行车、滑板车、全地形车、服务机器人为主的产品体系。2017年时公司源于小米的营业收入占比为73.8%,而到了2024年则大幅下滑至9.37%,完成了品牌的自主化。

仅从以上历史能看出,公司执行力很强,制定的目标均能有效完成,因此发展迅猛。下面进入分析环节。

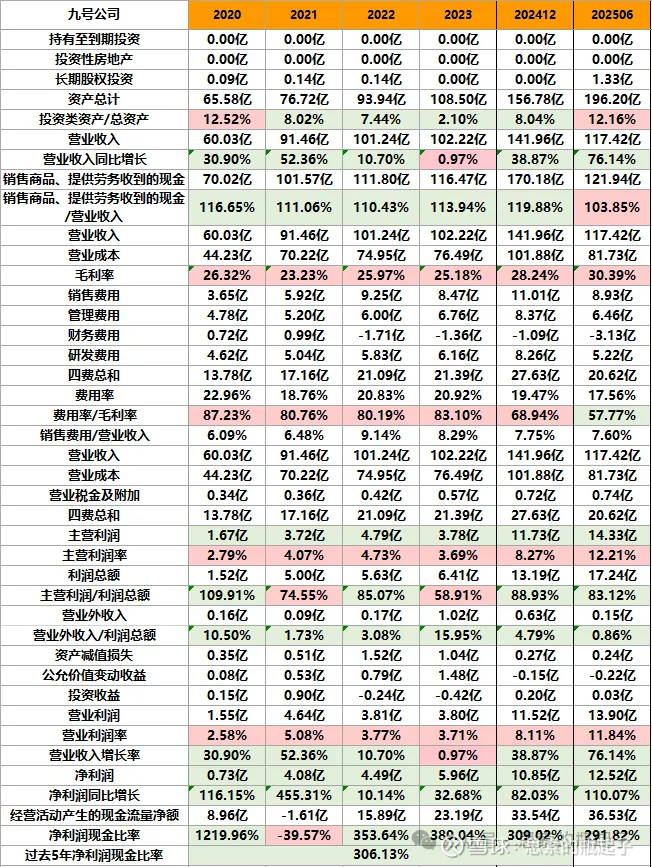

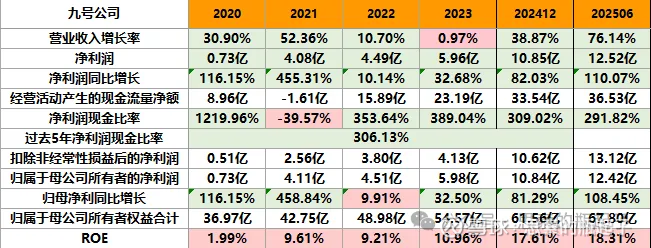

一、财报数据简表

二、企业质量与财报分析

2.1、两轮电动自行车行业分析

先聊聊两轮电动车新国标吧,据我查的资料,对电动车增加了最高设计车速防篡改要求,增加北斗定位、通信与安全监测功能,要求塑料总质量占比不超过5.5%,对电池的针刺性能、热扩散防护的要求,并需要配备电池组管理系统实施监控电池状态。

整体来看要求更严格,提升了两轮电动车的安全性与智能化要求,这会促使许多不满足新国标要求的中小电动车企业退出行业,利好头部公司。

新国标已经于2025年9月1日起正式实施,参考2018年旧国标实施情况,头部两轮电动车车企可能随市场集中度的提升,有超过200万辆的潜在增量空间。

竞争格局方面,雅迪与爱玛是绝对的行业龙头,营业收入与出货量遥遥领先,台铃、新日是传统两轮电动车品牌的第二梯队。现在这个行业也开始讲究新势力,而九号、小牛则是新势力两轮电动车的代表。

市场份额方面,雅迪约占28%排第一,然后是爱玛22%,台铃11%,新日7%,九号6%,小牛4%,绿源4%,其他品牌合计18%。

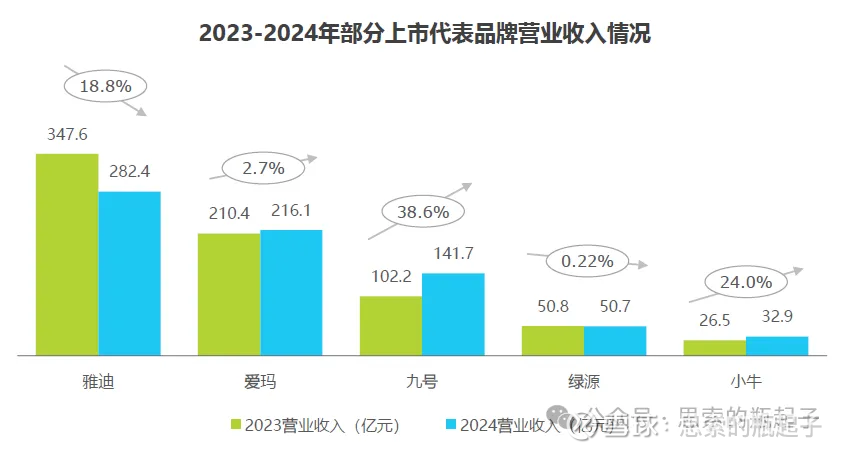

上图是部分品牌2024年的营收变化,很明显传统企业增长乏力,而新势力的九号与小牛则增长迅猛,这体现出消费者更加注重两轮电动车智能化能力。

两轮电动车的高端价格带以4000元划分,4000元以下市场雅迪与爱玛占据绝对优势,而在4000元以上的高端产品方面,九号电动车销量领先。

市场增长方面,当前存量市场相对饱和,2024年两轮电动车的保有量达到4.25亿辆,几乎每3人就有一辆,因此这个行业已经从增量扩张向存量竞争转变了。

未来的增长主要来源于三方面:智能化两轮电动车对传统车型的替换、外卖配送人员使用与海外出口销售。

2.2、公司业务简介

九号公司的产品不光有两轮电动车,电动滑板车、全地形车、服务机器人也是公司的主要产品。

2024年,公司自主品牌零售滑板车销量124.31万台,收入24.79亿元;电动两轮车销量259.89万台(中国区销量259.32万台),收入72.11亿元;全地形车销量2.38万台,收入9.76亿元;割草机器人收入8.61亿元。为小米代工产品收入12.17亿元,其他产品及配件收入14.52亿元。

可以看到公司的主要营收是电动平衡车、滑板车与两轮车贡献的,其中电动两轮车营收增速高达70%,这个速度非常恐怖,毕竟雅迪和艾玛一个营收下滑,一个止步不前,这也侧面说明了,智能化功能,真的是当前两轮电动车用户选择的关键因素。

这是我找到的两轮电动车的智能化功能示意,很明显智能化升级极大丰富了车辆的功能性。

增速最快的业务,则是服务机器人,营业收入同比增长255%,毛利率也是所有业务中最高的51%。这部分业务的主要产品目前有两类,其一是服务于商家的智能送物机器人,最常见的就是酒店用来送东西到客房的机器人,其二是智能割草机器人,这玩意在欧美比较有市场。

由于两轮电动车业务爆发式增长,公司境内业务的营收增速更高,拉开了与境外收入的差距,但不可否认的是,境外业务毛利率更高,更赚钱。

公司的净利润率大约为7.65%,就类似国内造汽车的企业一样,同样要靠规模走量赚钱,销量越高,平均生产成本越低。公司净利润增速高于营收增速,原因就在于此。

2.3、业绩点评与财报分析

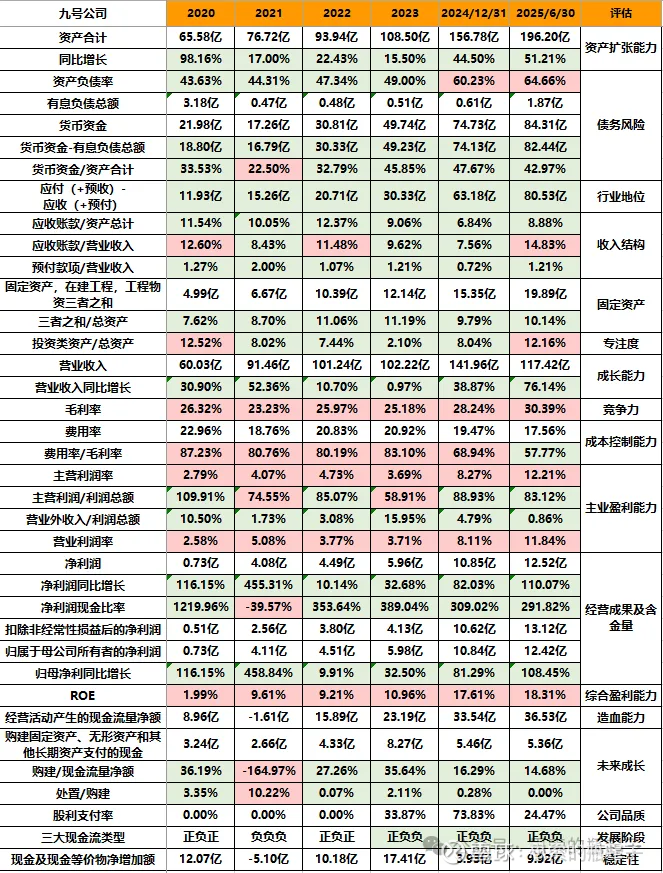

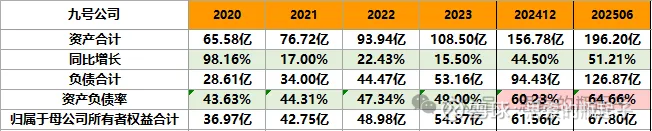

从资产端来看,九号公司最近一年半总资产飞速增长,这与它两轮电动车销量飞涨是相契合的。

但隐忧也有,公司资产负债率同样增长迅速,2025年中,相比2023年底,资产负债率增长了15%,成长的背后也有债务扩张驱动。而公司净资产增长基本保持在10%左右,并没有总资产增速那么惊艳。

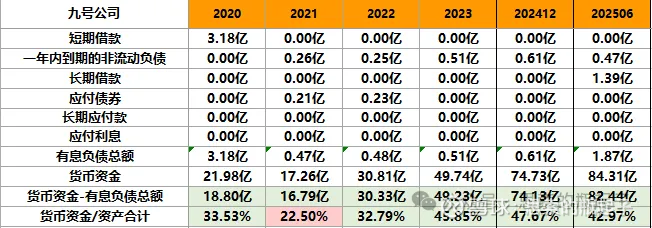

虽说资产负债表变高,但公司有息负债规模极低,只有不到2亿,账面货币资金充足,货币资金占总资产比例较高,债务风险并不大。

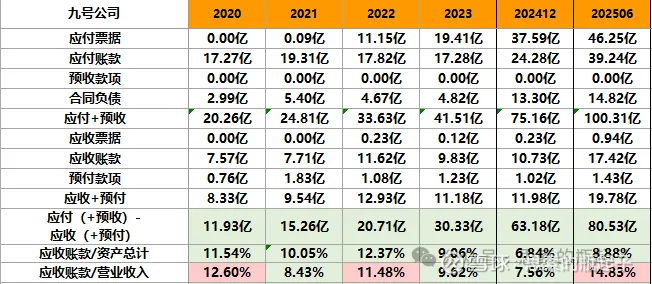

从周转经营性账款来看,公司的债务主要都是占用供应链上游企业的应付类款项,截止到25年中报,包括46亿应付票据、39亿应付账款、14.8亿合同负债,合计超百亿,而应收账款仅有17.4亿,因此无偿占用了80.5亿的资金。

与上面公司账面84.3亿的货币资金做对比,其实公司现金多,也是因为占用的资金量大,二者是相匹配的。

整体来看,公司并未因为销量的增长,而导致应收账款占比增加,说明营业收入的质量还是有保证的,现金流风险大多被上游企业承担了。

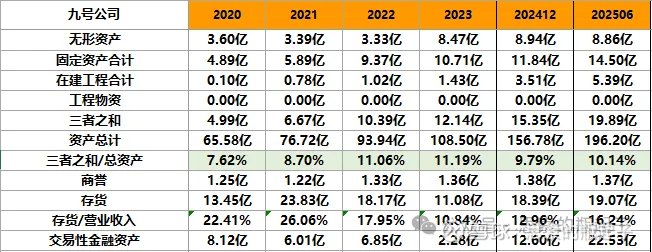

公司最近几年在明显的扩张产能,在建工程金额持续增大,以匹配公司不断增长的销量。存货占营业收入比例并未增大,反而相比2021年还在持续降低,这方面问题也不大。

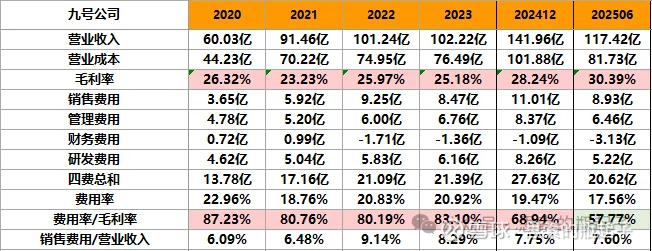

以规模取胜的制造业企业,一般毛利率都不高,公司也是因为两轮电动车销量的持续扩大,才使得毛利率反而不断提升。

在我印象中,九号的广告与营销打的还是比较猛的,我爸也是因为刷了短视频,最终才决定买的九号电动车,所以它的销售费用增速比较高,整体费用率倒是相对稳定在20%左右,费用率比毛利率也有所下降,但整体净利润率并不是很高。

公司最近1年半的业绩增速极高,我感觉这也是它受关注的原因之一,2024年营收增速接近40%,净利润增速超过80%,2025年中报营收增长76%,净利润增速超过110%,目前正处于业绩飞速增长的阶段。

公司经营活动现金流净额远高于净利润,倒不是说公司赚到了这么多钱,而是占用了更多供应链资金导致的。ROE指标表现亮眼,盈利能力越来越强。

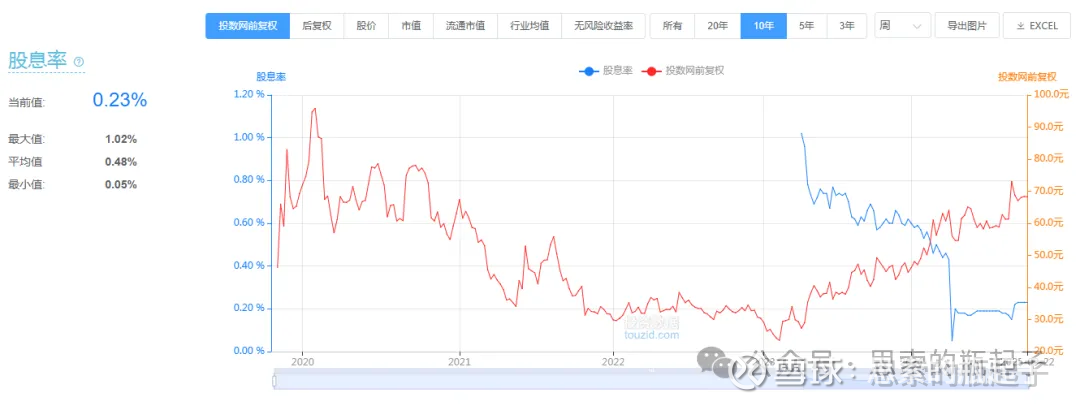

公司在2024年大幅增加了分红比例,感觉确实赚到了钱,只不过因为市值较高,股息率并不算多。

2.4、同行对比

对比一下九号、雅迪和爱玛,其中雅迪是港股上市公司。估值方面明显九号最贵,享受了更高的估值水平。

从资产端来看,九号依然是总资产最低的那个,但与爱玛的差距迅速缩小,三家的资产负债率均在60%-70%之间,这么看来九号快速增长的资产负债率也问题不大。

2025年上半年,雅迪的营业收入依然是最高的,而九号的增速明显更高。毛利率方面九号大幅领先,但净利润率三家相差并不大,九号只是微微领先一点,这也说明九号的费用率更高。

很明显,九号公司的销售费用最高,它的销量高增长,也是依靠高销售费用驱动的,毕竟新势力品牌,营销是非常重要的品牌力认知与建构环节。

净利润方面,三家增速均不错,九号明显领先,扣非净利润甚至已经反超了爱玛,我觉得这也与新国标实施前,许多购车人急于置换有关。

这里多说一句,我觉得新老国标最大的差异,就在于是否能解除限速。25km每小时的上限,确实骑起来有点慢,消费者买车基本都会把这个限速破解掉。

但新国标是有防破解机制的硬性要求,我觉得这也是许多人想要赶在新国标之前,置换新车的原因,所以今年上半年,三家企业业绩均呈现高增长。我觉得今年4季度的业绩指标,到时候能反映出许多变化的新趋势,届时可以关注一下。

2.5、未来展望

这种偏成长属性的企业,我觉得还是要关注它的成长性。两轮电动车行业不算新兴产业,只不过九号凭借智能化优势,不断蚕食了其他公司的市场份额,因此保持了高速增长。

这就像新能源汽车行业,新势力对传统车企的进攻一样,是存量竞争而非增量竞争,因此要时刻注意公司销量的变化情况,关注高业绩增速的持续性。

智能化我个人感觉,不是什么高精尖端科技,无非是多加点感应器和芯片控制系统,把APP与手机互联做的好一点,把各种功能往上装一装,不是不可逾越的护城河。

所以哪怕九号掌握了先发优势,雅迪与爱玛同样有机会赶超上来,最终这还是一个拼性价比与产品力的行业,规模优势依然起到主导作用,所以看好九号也不建议盲目乐观。

另外,两轮电动车真正的增量市场,在于出海销售。欧美社会出于对环保议题的重视,以及对自行车工具的偏爱,加之国产电动车的性价比优势,这是个肉眼可见的增量市场。

在东南亚,两轮电动车与摩托车的保有量非常高,是地区的主要交通工具,而电动摩托车更高的性价比与更低的使用成本,在当地政府的电动化补贴下,存在对传统摩托车的替代空间。

总的来看,我对九号公司未来的业绩增长还是偏乐观的,只需要多加注意,不要给予公司高增长过高的定价与估值水平,以防未来竞争恶化导致的估值下滑。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

这是公司上市以来的股价走势图,首先这能再次证明,miki版投资祖训说的,上市3年以内的次新股不要碰,是多么正确。虽然不是每家新股都会先冲高,再回落,最后破发,但不冒这个险总是没问题的。

九号公司上市于2020年,股价连涨4个月,于牛市见顶时同步触顶回落,并随后暴跌80%,我没特意查,公司最低21.46元是不是已经破发了,但总归是把头三年还在持有的投资者,全部给套住了。

风险都是涨出来的,机会都是跌出来的,这也是我不追高,耐心等待机会的原因。公司股价触底后,至今已经翻了2倍有余,长期均线呈现明显的多头排列,上涨趋势明显且良好,连一次大幅回调都没有,相当强势,在熊市抄底了九号的股民真是美滋滋。

3.2、长期趋势

长期趋势我看的周K线图,图中我画了一个范围,大约在30-40元左右,这个位置就是公司股价的长期底部。

有意思的是,哪怕这个震荡区间长达2年,区间下沿30元已经是底部了,但依然有可能在短时间内,破位下跌,再跌30%。

所以我总是建议,投资一定要设一个安全边际,0.7倍比较合适,并做好自己买入后,公司股价依然会再次下跌30%的心理准备,股市没有不可能,总是充满了意外与惊喜。

目前公司股价持续上涨,几次回调,均在30周均线的位置得到有力支撑,基本上不跌破这条线,长期上涨趋势就不会终结。

3.3、中期趋势

中期趋势我看的日K线图,公司股价在4月-8月期间,形成了一个小的震荡平台,自8月中旬才开始继续突破,目前股价回调到了平台上沿,看是否能得到有力支撑吧。

3.4、技术分析总结

整体看下来,公司长期与中短期均呈现上涨趋势,结合不错的基本面表现,上涨的概率更高。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为27.3倍,算是历史最低水平,这个绝对值其实并不算便宜,因为两轮电动车行业,本质上竞争较为激烈,只是因为公司上市后估值太高,现在随着业绩上涨,才逐步消化。所以说上市时间短的企业,历史估值分位点的参考价值,也并不大。

当前公司不含商誉PB指标为7.36倍,位于历史63.73%的分位点,制造业企业给出净资产7倍的溢价,这个资产估值,其实并不算便宜。$九号公司-WD(SH689009)$

股息率就不用看了,哪怕公司分红率较高,也没多少。

4.2、估值分析模型

估值部分内容为「zhishi星球」专享内容。

完整的深度公司分析都会发在星球里

五、附:财报数据表格