「香港交易所」难找比这更好的生意

今天分析香港交易所,这是我非常喜欢的一家公司,是护城河极深,生命力极强,兼具价值与成长的好公司。

可能有人会感叹,交易所本身也能上市交易吗?没错,只要公司有价值,可以获得投资者认同,并为投资者创造回报,“港交所”也可以在港交所交易。

从这张20年的月K线截图也能看出来,港交所是一只长牛股,长期趋势稳定上涨。中间波动比较大的时候,都是各个牛市时期,哪怕牛市被套,以港交所的成长性,未来解套也不用担心。

一、企业质量与财报分析

1.1、企业情况与业务简介

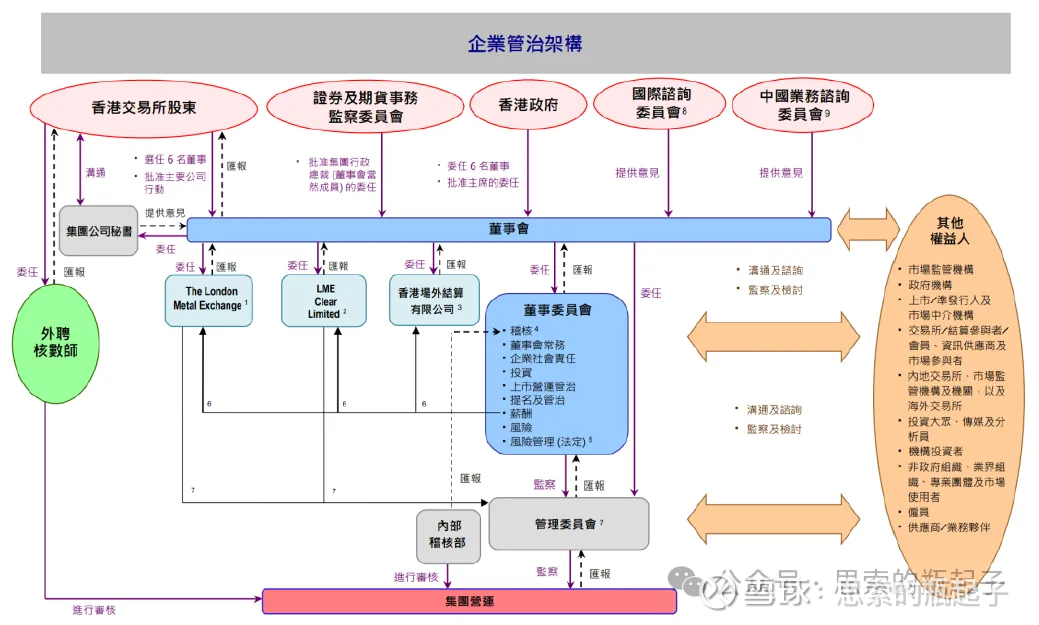

港交所上市公司,其实是香港地区的金融交易平台集合,旗下包含4家交易所和5家结算公司,而非狭义的单一港交所。

四家交易所包含香港联交所(负责股票交易)、香港期交所(负责期权和期货交易)、LME(有色金属大宗商品交易所)、QME(涉及大陆的大宗商品交易平台)。

五家结算公司包含香港结算公司(负责H股和沪深港通股票的结算)、香港期货结算公司(负责期货及衍生品的清算和结算)、期权结算所(期权清算结算)、场外结算公司(为场外利率及外汇衍生品提供结算服务)、LME clear(对LME的交易进行清算及结算)。

由于承担金融交易平台这一特殊职责,因此港交所的管理架构也与一般公司不同。

香港政府对港交所有很大管理权限的,香港财政司司长有权利委任港交所董事,而担任主席也需要得到特首的比准。

按照股权来看,截至2024末,香港特区政府持股比例5.9%、为实益拥有人,另有13位次要控制人、其连同相关方合计持股比例约73%。

这种性质就决定了,不会有管理层在公司层面瞎搞,损害投资人利益,相当于管理层道德风险被降到了最低。

我研究完港交所后,有一个非常明显的感觉,它很像香港的一个缩影。我们知道香港之所以发达,很大一个原因,是由于它承担着连接中国与世界的功能,

国内对外汇是存在防火墙的,因此导致金融行业无法国际化,这时港交所,就起到了在金融资本市场,连接中国与世界的作用。港交所自己的战略规划就提出“连接中国与世界”、“连接资本与机遇”、“连接现在与未来”是三大战略重点。

从这个角度来看,港交所的重要性,在中短期内都无可替代,特别是国家正在大力推行人民币国际化,国际资本就更需要港交所这座桥梁了,因此把它视作核心资产之一,我认为也是没问题的。

目前港交所的市值,在全球主要交易所中排名第四,亚洲第一,并且值得注意,港交所的市值是领先于纳斯达克股份有限公司的,还是非常厉害的。

从竞争的角度来看,拿美国交易所竞争举例,美国市场有16家交易所和49家ATS(另类交易系统,可以撮合股票和ETF交易),投资者可以根据自身需要,选择交易所或场外交易系统,买卖股票,因此为了争夺客户,美国交易所的盈利能力相对较低。

而港交所是香港地区唯一,具备垄断地位,因此它的交易和结算清算业务利润率较高,赚钱能力更强。

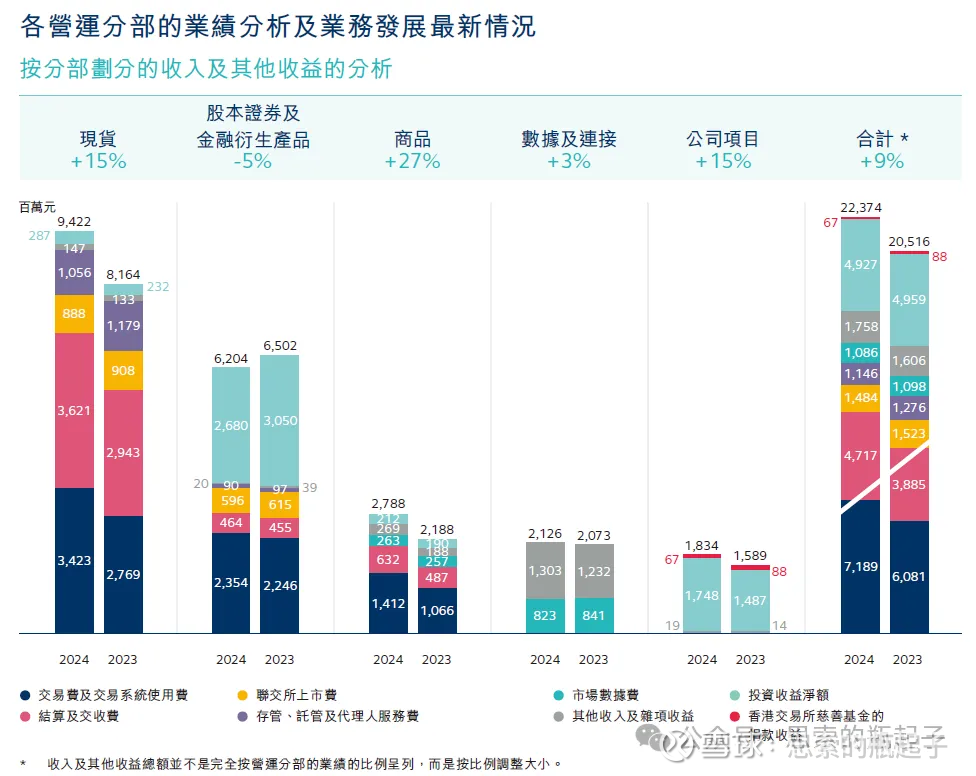

分业务来看,港交所形成了横跨现货、期货、衍生品、大宗商品及多元化资产的综合性交易所集团。

2024年港交所的营收合计223.74亿港元,同比增长9%。港交所的业绩与资本市场息息相关,由于去年四季度,股票市场才有所回暖,因此港交所也摆脱了业绩下滑的状态。

其中交易费及交易系统使用费营收占比为32%,投资收益占比22%,结算及交收费占比21%,以上是港交所的三大营收来源,合计占比75%。分种类来看,现货与金融衍生品贡献了绝大多数营收。

港交所提供的是撮合交易以及结算的功能,因此交易费、交易系统使用费、结算交收费用,是它最基本的利润来源。

而交易及结算分现货收入和金融衍生品收入,衍生品又是依托于现货行情交易的,因此股票现货交易,也就是我们通常意义的股票买卖,对交易所来说,是最重要的经营指标。

按照机构测算,港交所股票日均成交额每提升100亿,会带动港交所年度营收上涨6%;权证日均成交额每提升50亿,营收增加3亿;衍生品合约日均成交张数每提升10万张,营收增加2亿;LME金属合约日均成交量每提升10万手,营收增加3亿。

如果想投资港交所的朋友,可以去网上查询相关数据,从而推算当年业绩的变化趋势。总是一句话,成交量越高,港交所越赚钱,二者呈线性相关。

港交所每年收取15亿的上市费,波动较小相对稳定。现货市场上市费主要由上市年费和首次及后续发行上市费构成,上市年费由已上市公司按年上缴,相对稳定,首次发行上市费则根据增量情况收取。衍生品上市费一般与成交额挂钩,根据市场情绪而波动。

按统计,新股的平均上市费用约2万港元,上市后,每年的上市年费大约为3万港元。

港交所的投资收益,主要来源于现金及银行存款,因为有大量的客户保证金存在港交所,要保证这部分资金安全。投资收益率与市场同期银行利率高度吻合,由于过去美联储加息到5%以上,因此2024年港交所的投资收益表现亮眼,达到49.3亿港元。

一般银行利率高的时候,股票市场往往表现较差,所以投资收益也可以有效对冲主业经营风险。但2024年开始,美联储开启降息周期,未来港交所的投资收益,也会随之逐渐下降。

1.2、对港交所的判断

首先牛市来了,港交所属于绝对的牛市受益股,成交量的回升,将会带动港交所业绩上涨。

2024年1月以来,得益于资金面及政策面的双重推动,港股市场表现亮眼。恒生指数由14800点上涨至27000点,涨幅高达82.4%。

对港交所而言,更重要的是成交量指标。去年2月时,港股日均成交量仅有千亿港元上下,而最新的成交量达到了3700亿,可见市场完全不同了。

不论个股谁涨谁跌,港交所是确定受益的,这也是投资它的核心逻辑。

另一方面,扩大金融开放是未来趋势,增进南北互联互通是大战略,像沪深港通的交易标的范围扩大、每日交易限额的扩大,都会带来一部分的南向资金增量。

除此之外,随着美联储降息,国际资金流出美国,港股受益于全球金融中心地位,也会获得一定量的流动性注入。所以从流动性的视角来看,港交所的业绩上涨是确定无疑的。

其次从中企上市目的地选择角度来看,未来由于中美关系的高度不确定性,许多原本选择美股上市的公司,可能会面临一定的地缘政治风险,转而选择港股作为海外上市的首选目的地。

并且随着美国资本市场对中概股的持续打压,比如2022年将多家中概股列入“预摘牌名单”,也会促使一定比例的美股中概股,回流香港完成二次上市。在这种背景下,港股就变成了中美之间的资本缓冲地带,进可攻退可守。

另外国内A股市场为了维护来之不易的牛市环节,目前严控IPO数量,同时鼓励公司赴港上市。

2024年5月证监会发布5项资本市场对港合作措施,明确支持符合条件内地行业龙头企业赴港上市融资、推动“A+H”双重上市机制;10月香港证监会宣布优化新上市申请审批流程,对合资格A股公司在香港上市提供快速审批。

因此今年港股IPO数量明显增多,IPO融资金额冠绝全球,这均会对港交所的业绩带来正向贡献。

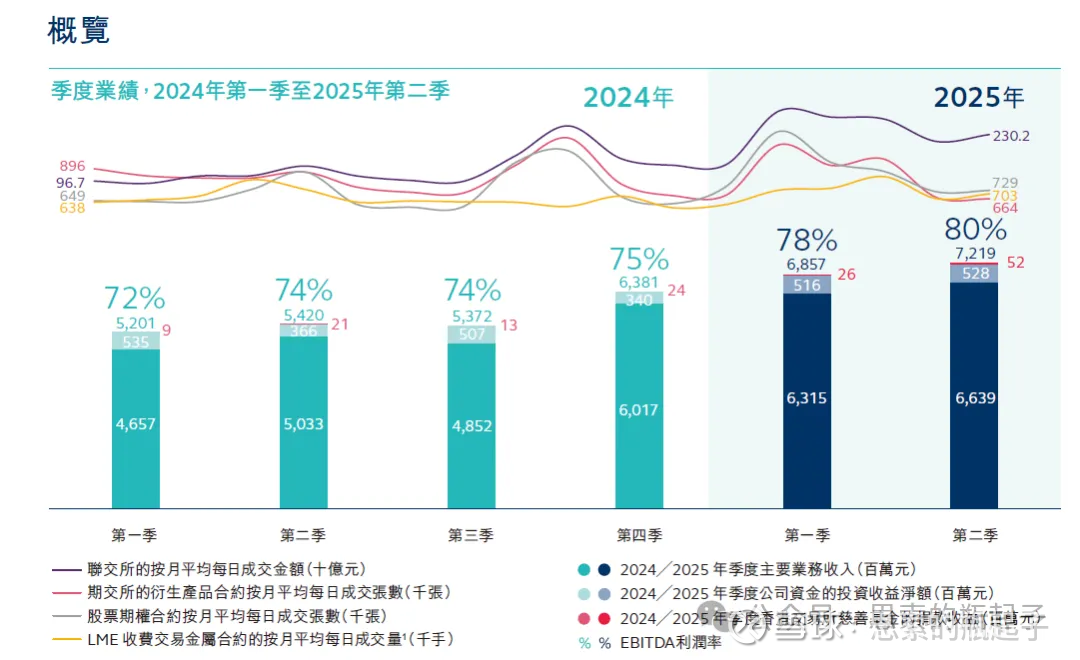

2025年上半年,港交所营业收入140.76亿港元,同比增长33%,归母净利润85.19亿,同比增长39%。所以说港股回暖,直接带动了公司业绩回升。

从这张图也很明显能看出,自从去年第四季度开始,公司各项经营指标均显著回升,这与股市的节奏完全同步,并且公司的税息折旧及摊销前利润率也开始大幅回升,赚钱能力更强了。

未来港交所与港股的发展潜力依然是很大的,像我们熟悉的腾讯阿里美团等互联网巨头,均在香港上市,国有四大行,中石油中海油也是恒生指数的重要组成部分,未来中国优质企业,去港股上市交易的数量只多不少,这些都是港股与港交所持续发展的根本保障。

未来如果我们巨大的中国市场更加开放,香港也有望吸引全球各国优质公司赴港上市,打破当前港股主要以中资企业唱独角戏的状态。

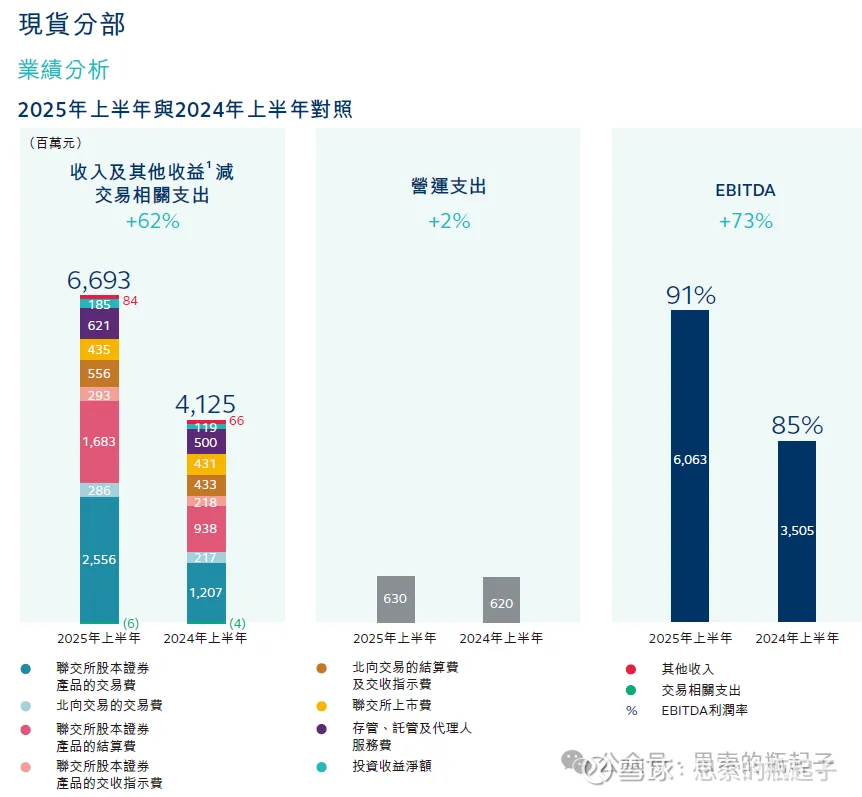

这里对比一下公司现货分部,2025年上半年与2024年同期可知,交易费与结算费均大幅上涨,在运营支出未发生明显变化的情况下,利润大增。其他分部也有增长,只是没有现货分部增长这么多。

当然,港交所会随着资本市场的牛熊周期,而同样具备周期属性,我去年分析时它还算处于熊市,因此具备较高的投资价值。现在随着股市持续上涨,港交所的估值也慢慢变得贵了起来。

这公司虽好,但买贵了,买在牛市高估阶段,也是会被套住的,所以说还是要根据资本市场牛熊变化的判断,来做出投资决策为好。

总的来说,港交所的质量毋庸置疑,我不好判断本轮牛市目前走到哪里,但如果在熊市底部买入港交所,那么闭眼长期持有即可,完全不用操心。

二、股价走势与技术分析

从过去10年的港交所股价走势来看,它与A股整体牛熊走势是比较趋同的,毕竟在港上市的优质公司,基本都以内地公司为主,什么时候港交所可以吸引全球好公司赴港上市,那么它才会慢慢脱离A股的影响(内地资本资产周期的影响)。

最近随着股市回暖,港交所股价持续上涨,我觉得本轮牛市,它超过之前的股价最高点,是问题不大的。拉长时间来看,港交所长期趋势也是向上的,趁它在股价低点买入后长期持有,也是个不错选择。

从周K线图来看中期趋势,它呈现明显的三浪上涨结构,本轮也积累了不小的涨幅了,中短期投资还需要注意风险。

三、估值分析

3.1、估值走势

以上是我找到的,港交所和美股几家上市交易所的估值对比,后三个市值单位都是美元。从PE估值对比,港交所和洲际、纳斯达克交易所的估值相近,但分位点更低,从PB来看,港交所的PB最高。但这里也要特别说明一下,港交所走的是轻资产运营路线,所以它的PB更高也可以理解。

从股息率来看,港交所的股息率最高,并且按年度计算,港交所的ROE也是最高的,这也是它独家垄断港股市场的竞争优势体现。

从PE历史来看,港交所的PE在23-68倍之间波动,牛市顶点会出现最高值,而熊市底部会出现最低值。目前随着港交所股价暴涨,公司PE也快速上升至36倍,已经回到了中位数与平均值附近,所以说现在投资港交所,肯定是从趋势投机,而非价值投资视角,才能买入。

另外,港交所带有明显周期股特征,牛市来临,它的业绩也会持续增长,因此股价涨幅是高于PE估值涨幅的。反之当熊市来临,它的业绩也会下滑,从而出现戴维斯双杀,PE指标对它的参考性也没那么强。

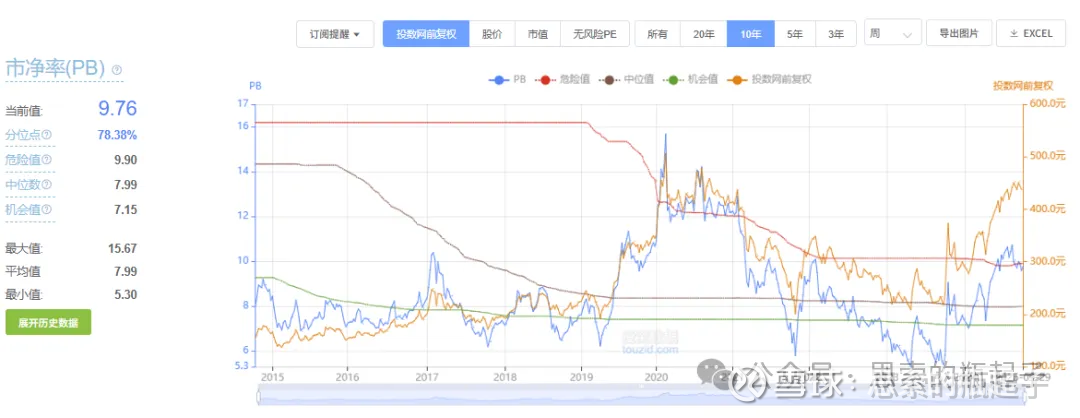

公司PB为9.76倍,处于过去10年历史78.38%的分位点,从底部快速上涨后,来到了一个相对较高的位置。图中很明显能看出,PB指标与公司股价的同步性更强,参考价值更高。$香港交易所(00388)$ $恒生指数(HKHSI)$ #“牛市旗手”再走强,中信证券大涨#