「海天味业」投资性价比慢慢提升

今天分析酱油一哥海天味业,不光因为它最近财务指标有所回暖,更是看到它的估值重回历史底部区间,投资性价比持续提升。

曾经的海天在2020年时,属于白马龙头股的代表,成长速度稳定,财报数据亮眼,经常被拿来与茅台相提并论。

当年许多价值投资者,笃信只要买了好公司,比如海天这种,长期持有,就可以获得不菲收益。

但后续随着白马抱团的瓦解,海天味业的股价也从最高124元,一路回撤至35-40元左右来回震荡,着实套牢了一大批投资者,连带对价值投资也是恨得牙痒痒。

这里我也要针对价值投资,说一些我的理解。大多数散户对于价值投资的“价值”二字理解不深,一般仅将各行业龙头股、大市值股、业绩优秀的股票,认作是价值股,认为长期持有价值股,就等于价值投资,这是大错特错。

格雷厄姆推崇以低于企业变现价值的价格购买股票,巴菲特认为要用合理价格买入伟大企业。

从来没有一个价值投资者,会建议股民用极高的价格买入,因为公司质量再好,买贵了也赚不到钱。

我认为“基本面优秀”这仅是“价值”三重涵义之一。除此之外,“价值”还应包含“估值较低”、“估值低于企业合理价值”这另外的两大维度。

综合来讲,我认为价值投资,就是买入那些质量优秀、价格便宜且股东还愿意打折甩卖的企业。

就好比在上海市中心房子均价10万一平的地段,有人愿意按6万一平,出售一户全套家电豪华装修、交通便利自带学区、房主一天没住过的次新房,这种才算是价值投资。

反过来同样的房子,如果为了学区地段和装修,愿意出12万一平高价买入,哪怕房子质量真的不错,这也不算是价值投资。

价值投资并不是指投资物本身是否有价值,因为没价值的东西根本就没人买,我们关注的“价值”,是指买入价格相对它真实价格,是否有上涨空间,这部分空间才是价值投资者规避风险、获取利润的真实来源,也是这笔投资的价值所在。

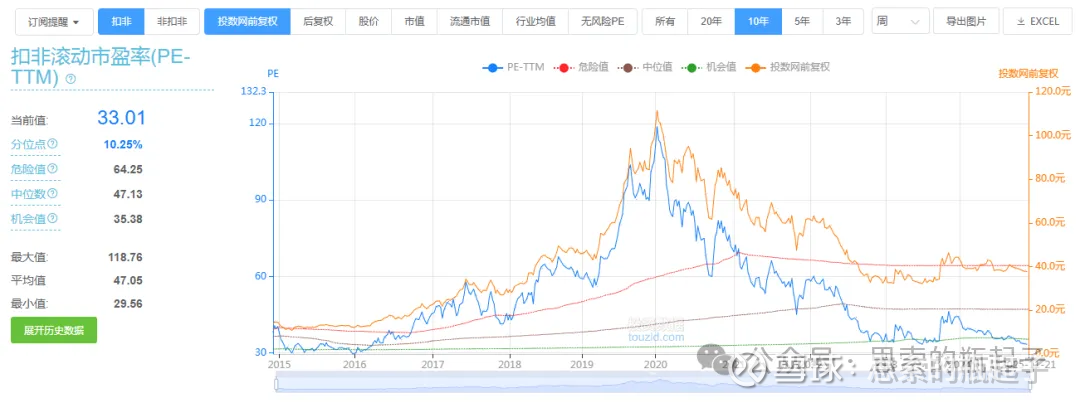

上图是海天味业的历史PE走势图,最高PE接近120倍,在如此高的估值位置买入,严重溢价,怎么也不能算是一笔有价值的投资。

其实海天的业绩还是相当稳健的,股价下跌,完全就是估值下移引发的。公司股价顶点时120多元,PE不到120倍,当前公司股价37元,PE为33倍。

也就是说这几年,公司业绩依然有些许增长,比那些业绩崩塌的消费医药白马股,强多了。

但无奈当年估值太高,公司价格相对自身价值的定价太贵,价格投机身上披上了一层价值投资的外皮,骗的许多对价投理解不深的散户,入局接了盘。

我自己投资也好,写文章也罢,从来不会被市场的声音所影响,2021年我就说海天味业估值太贵,就像2025年我说寒武纪、中芯国际估值太高,是一个道理。

可能有些好公司,会随着业绩持续增长,股价慢慢消化高估值,比如宁德时代、药明康德、恒瑞医药,但这里也仅有宁德时代当前的股价,重新回到了历史高点附近,药明与恒瑞,当前股价依然比2021年白马牛市最高价格低不少。

而有些大白马公司随着业绩下滑,当前股价依然离2021年的高点相差甚远,没有业绩持续增长做支撑,股价真的很难上涨。

任何时候,我们买好公司当然没错,但买得足够便宜我认为更重要。

我建议可以用概率的思维来看待这件事,同样一家公司,你买的越便宜,未来赚钱的概率就会越高,亏钱的概率就会越低。不要怕买不到所以没耐心等,A股5000多家上市公司,总有好公司可以让我们用很便宜的价格买到。

如果买不到,那就说明现在已经全面进入牛市高估阶段了,这时应该做的就是耐心等待,等到股价和估值重新跌下来后,再来寻找机会,能做到这一点,基本上牛市逃顶与熊市抄底,就学会了。

本文虽然是分析海天,但其实海天的基本面也没太多可讲的。我觉得用它做例子,写写我对于价值投资的感悟,从而有了上面这段话,可能更有意义。

股市投资其实没什么新鲜事,都是一些老调重弹,但偏偏股民从不会吸取之前犯错的经验教训。本轮牛市还会出现很多“海天味业”,在几年后重走它的老路,希望我的读者朋友,不会再犯同样的错误。

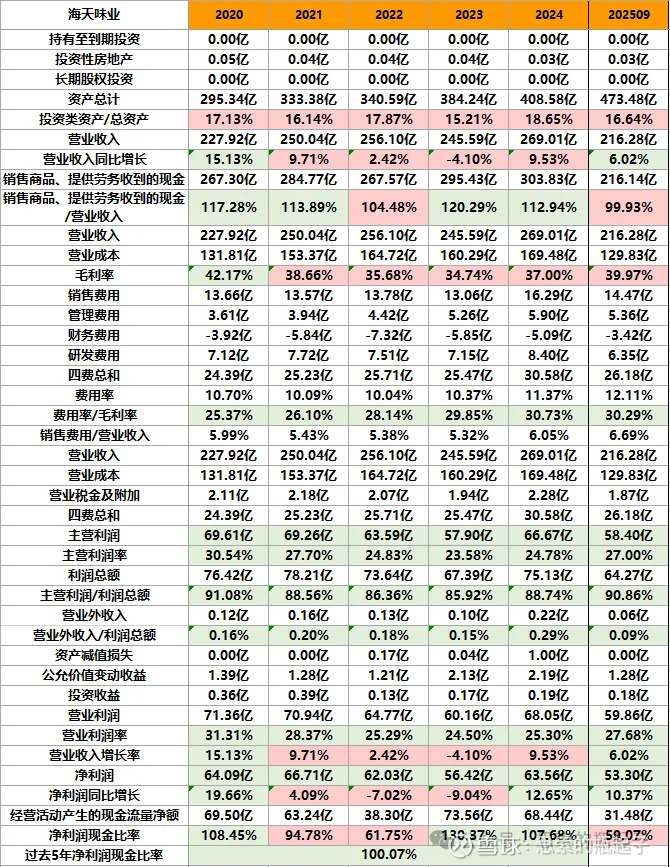

一、财报数据简表

二、企业质量与财报分析

2.1、调味品行业简析

调味品可以简单分为基础调味品与复合调味品,比如酱油、醋、蚝油、食盐、白糖、味精等,就属于基础调味品。

而各种火锅底料、蘸料、鸡精等由两种以上材料搭配而成的,就属于复合调味品。

目前基础调味品市场已经过了高速增长阶段,在未来人口总数下滑大背景下,也就是维持一个与GDP增速差不多的低速增长。当然也不用过分悲观,基础调味品属于日常生活刚需,不至于像当前白酒消费市场一样,需求陷入萎缩。

复合调味品随着技术和口味的不断迭代,依然处于中速增长阶段,年化增速超过10%。当前餐饮行业菜品预制化的趋势越来越明显,预制菜+固态料包推动的餐饮工业化、去厨师化,是推动复合调味品增长的主要动力。

从形态来看,调味品可以分为液态与固态,酱油依然是液态调味品中最重要的单一品类,而固态调味品易保存易运输的特点,叠加了复合化趋势,正在缓慢替代部分液态调味品。

调味品行业的上游成本端,主要是各种粮食原材料、塑料玻璃等包装材料、以及各种食品添加剂;中游是产品,主流玩家就是海天、千禾、中炬高新几家;下游消费端分为toB(酒店、外卖)和toC(个人),本质上面对的还是终端消费者。

所以调味品企业的业绩,也由这三个环节决定,上游对应成本,中游对应售价,下游对应需求,(售价-成本)×需求,就是企业最终的利润来源。

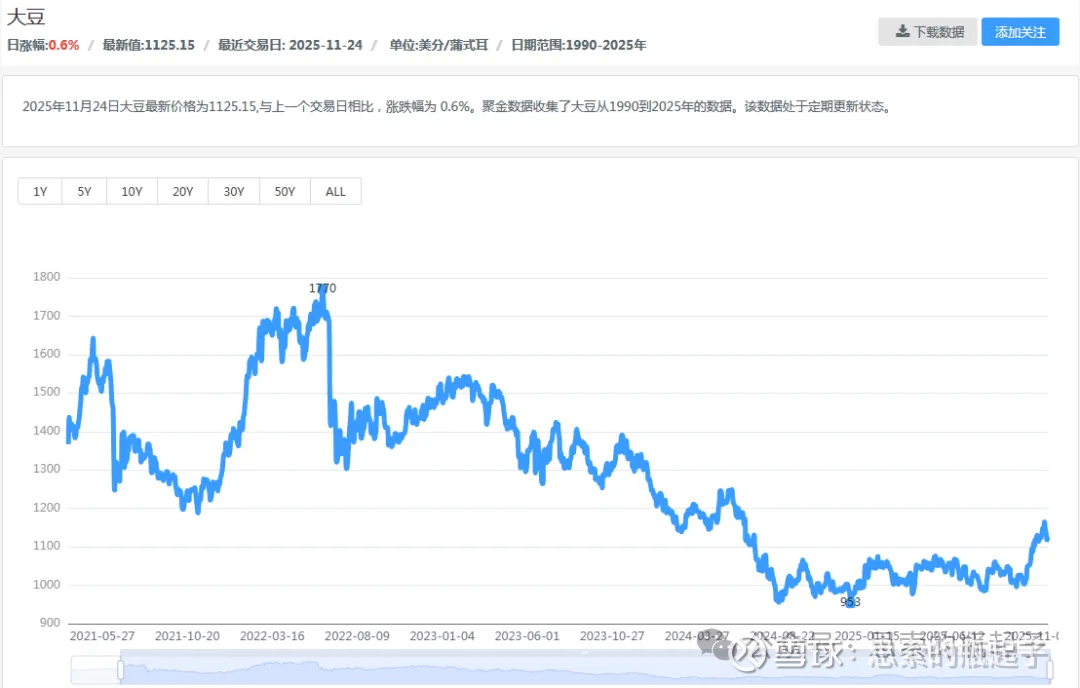

酿造酱油的主要原材料是大豆,这里我给大家查一下大豆过去5年间的价格走势。

可以看到大豆价格自2022年至2024年持续单边下跌,磨底一年后,于最近一个月有所反弹。成本端的价格变动,会直接影响公司的利润水平,当然海天由于自身采购量大,往往能拿到比同行更优惠的采购价格,这也体现了它的规模优势。

需求端来看,我个人判断toC环节应该相对稳定,经济再差,总不会从酱油中省钱,虽说现在的年轻人订外卖的多,自己做饭的少,但我敢保证,同样一份菜品,外卖中的调味品用量,肯定比自家做菜用量多得多。

问题出现在了toB环节,餐饮消费的低迷,导致了调味品toB环节需求下降。经济下行,能看到商场里饭店排队的人数都变少了,至少我生活的上海是这种情况。

除了消费需求外,我认为影响调味品企业业绩的,还有通胀因素。从理论上来讲,由于调味品属于必选消费,周期性弱,抵御通胀的能力较强,这也是海天味业之前被投资者认可的原因。

但现在我们面临的问题是逆通胀,CPI长期低迷,这导致产品不但无法提价,反而还需要在激烈的竞争中降价促销,这也是调味品企业营收增长乏力的部分原因。

2.2、公司业务简介

海天味业作为调味品行业一哥,酱油、蚝油、酱、醋、料酒、各类复合调味料、米面粮油产品是公司的主要产品,其中酱油、蚝油和酱料常年位居国内第一。

上图是公司营业收入构成,能看到酱油是公司最重要的产品分类,其毛利率也是最高的。其他产品类别增长较快,这也符合前文我们提到的,复合调味料目前依然保持较高的增长势头。

在调味品行业总的市场占有率方面,截止到2024年底,海天味业市场份额为4.8%,保持第一的同时,绝对值其实并不算高。这也说明,调味品市场的竞争格局,依然非常分散,各种中小品牌与地方厂家层出不穷。

具体到酱油和蚝油市场,海天的市占率分别为13.2%和40.2%,在市场总空间大致稳定的情况下,如何能有效提高海天酱油产品在全国范围内的市场占有率,会直接决定公司未来的成长性。

理论上随着对食品安全与添加剂监管越来越严,且年轻人对品牌的认可度也会强于价格敏感型的老年人,未来酱油市场的集中度,大概率会朝头部企业集中。当然前两年海天的食品添加剂双标门事件,也对公司品牌力产生了较大的负面影响。

参考日本调味品行业发展历史,第一阶段以满足基础调味品需求为主,市场空间不断提高,第二阶段随着调味品市场饱和后,需求开始向健康化、高端化、多元化发展,第三阶段则是品牌出海,向外部需求增量。

目前我国调味品行业,大致处于第一向第二阶段过渡的时期,如何精准抓住消费者健康化多元化的新需求,进行产品升级迭代,是海天未来能否持续保持增长的重点。

2.3、业绩点评与财报分析

哪怕在2022-2024年熊市,公司股价下跌期间,海天味业的总资产与净资产依然在始终成长,并且整体资产负债率呈下降趋势。

由于公司在港股申请上市,通过股权融资的形式募集了资金,因此今年总资产和净资产大幅增长,而资产负债率进一步降低,毕竟股权融资是不用偿还的。

至于为啥要在港股上市,逻辑上融来一些墙外的钱,用于拓展海外市场,这话没毛病,但可能只是因为港股今年上半年,融资更简单吧,先把钱融回来,再研究怎么用。

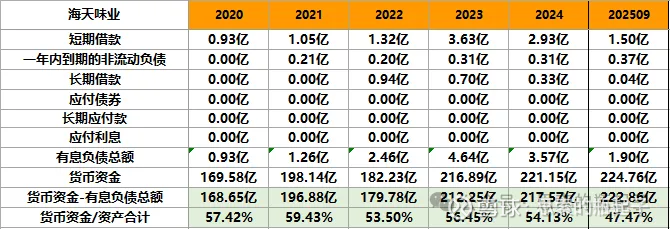

海天几乎没有有息债务,账面货币资金充足,且现金占总资产比例较高,财务状况非常健康,如果能加大分红比例或者回购,进一步提高现金的使用效率就更好了。

公司资产负债率下降,源自于三季度合同负债大幅降低,欠供应商的钱变少了,但我查了一下,24年三季报的合同负债也仅有16.8亿,到了年底就变成了43.35亿,可能这只是季节性的变动。

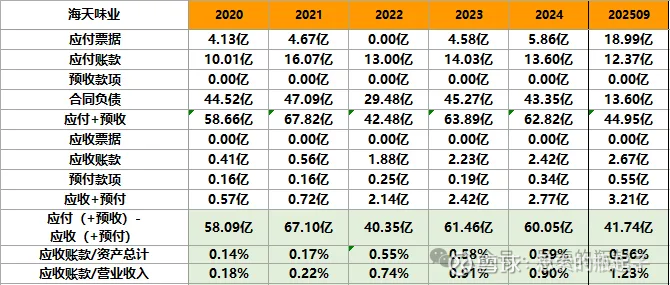

公司应收账款金额较低,占营业收入比例也不高,说明在行业中的话语权较强。

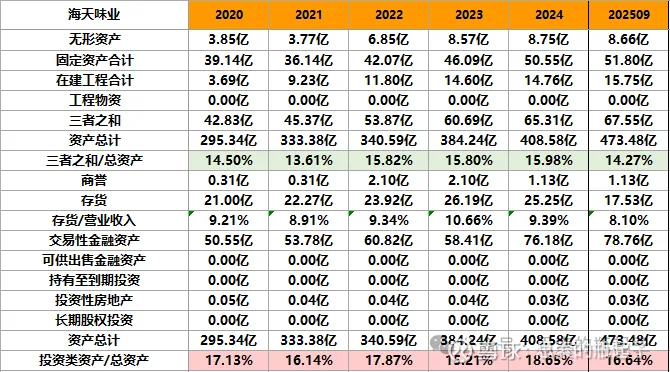

公司算是轻资产运营,固定资产占比并不算高,最近几年有产能扩张,因此在建工程的金额不算低。商誉不高,存货金额稳定,交易性金融资产也都是银行理财产品,问题不大。

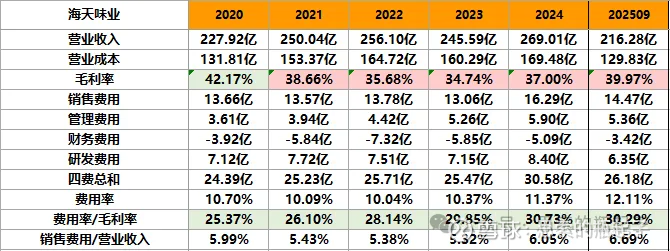

2021-2023年公司营业收入几乎停止增长,因此自24年起,海天增加了销售费用的投入,费用率与销售费用率开始上升,换来营业收入重新上涨。同时由于原材料价格下降,公司营业成本增速小于营收增速,毛利率又重新开始增长。

可以看到净利润了2022-2023连续两年净利润下滑后,自2024年起,公司业绩重回增长,目前基本能保持在10%出头,这在当前大消费环境不振的背景下,已经算是消费股中表现不错的了,但这个业绩增速能否支撑30倍PE,不太好讲。

曾经海天味业的ROE都是在28%以上,但现在已经下滑到平均20%左右的水准,依然很优秀,但也能看出综合盈利能力下滑的压力。

海天的现金流一直都没问题,今年类型变成正负正,也是由于在港股上市融资的原因,整体看来问题不大。最近两年开始主动提高了分红水平,这也是个好现象。

2.4、同行对比

在科技牛市背景下,消费品真是不受待见,可以看到海天味业今年至今,股价反而下跌了14.7%,我估计持股股民的体验肯定是非常难受。

从估值来看,海天味业依然是最贵的,无论是PE还是PB,都比其他公司高出一大截,像千禾味业的股息率都快接近5%了,而海天目前不到3%。未来调味品行业可能也要慢慢变成低成长红利股了。

从资产负债端来看,海天味业的资产负债率相对较低,几乎没有有息债务,当然行业中的其他公司负债也不高。

海天之所以享受高估值,来源于规模优势所带来的渠道和竞争优势。首先海天的营业收入远远高于中炬高新和千禾味业,在规模更大的前提下,海天的费用控制能力更强,因此在毛利率相差不大的情况下,海天净利润率远远高于同行,赚钱能力完全不是一个档次。

差距主要体现在销售费用率方面,海天的销售费用率比中炬高新与千禾味业低很多,省出来的那都是利润,并且公司的管理成本控制得也算不错,管理费用率同样很低。

今年前三季度,海天味业取得了两位数的业绩正增长,而中炬高新与千禾味业下滑明显。很多人投资总喜欢买小市值股票,认为股价弹性大,但遇到风险之时,龙头公司往往是表现最稳定的那个,这也是我更偏爱行业龙头的原因。

2.5、未来展望

未来调味品行业的发展方向,其一是健康化趋势,其二是多品类发展,其三是预制菜工业化带来的需求提升,其四是销售渠道多元化,其五是高端产品出海。

健康化自不必说,最近两年酱油产品的提价方向,就是推出一些主打零添加剂、零防腐剂的产品,选用有机大豆酿造,从而为产品创造溢价空间,这是未来最重要的发展方向。

多品类则是契合中国菜系种类繁杂,地域饮食差异大的特点,提供多种口味的产品一共消费者选择。

随着当前社会生活与工作节奏的加快,预制菜在日常饮食中的占比越来越高。前文我说过,餐饮工业化对于调味品的需求是增加的,谁家的产品在未来能更符合预制菜的定制化需求,那么就有望抢占更大的市场份额。

第四是从渠道端来看,当前商超的客流量整体呈下降趋势,而线上平台销售量节节攀升,新的销售渠道与销售场景,也会对企业未来业绩产生更直观的影响。

最后是产品出海,这里我多讲两句。由于亚洲地区饮食文化同源,日本的调味品巨头们寻找第二增长曲线时,主打的就是产品出海策略,可以看到当前国内高端酱油品牌市场,依然是以进口日本酱油产品为主。

出海的第一步,先要重点服务海外华人群体,之后搭建本地化的销售渠道和供应链,最终实现全球化扩张。

目前海天这方面还处于初步探索期,而像日本的龟甲万,当前海外市场销售额占总营收75%以上,利润占比接近90%,可以说全球化之路,是调味品企业未来发展的必然方向。

以上5点是我简单总结的未来发展趋势,可以对照着海天的情况,定向跟踪,从而判断它未来业绩的变化方向。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

这是海天味业上市后的股价走势图,感觉2021年之前的大涨,与之后的大跌,泾渭分明。你说它为什么跌,股价涨太多,估值拔太高,我认为是最根本的原因。

3.2、长期趋势

长期趋势我看的周K线图,这里还保留了去年分析时,我画的图,后续走势也证明,公司股价突破了底部震荡平台后,就随牛市回归,短期大幅上涨。

但自去年10月初冲高回落后,公司股价最近1年呈现持续单边下跌的走势,最近3周更是破位下跌,重新跌回了曾经的底部震荡平台区间,没准就会奔着33元的平台下沿而去。

海天的问题,我认为还是估值,毕竟公司目前PE还有30多倍,并不算便宜,只能说回到了一个合理区间。反倒是PB指标和股息率指标,均为历史最低估值水平。

如果未来公司PE能下降至25倍甚至20倍以下,股息能上升至4%甚至5%以上,肯定能出现比较不错的投资机会。

3.3、中期趋势

中期趋势我看的日K线图,整体来看趋势向下,最近破位下跌,并不乐观。我在图中画了两个震荡平台,两次都是假突破后,持续阴跌跌破平台支撑,这就很伤做多士气。

最好是一次性跌足跌透,把估值跌到足够低的水平,否则依当前这个趋势,并不算一个很明显的抄底良机。

3.4、技术分析总结

整体看下来,公司长期和中短期,均呈现下跌趋势,技术面上来看,见底的时间点尚未到来。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

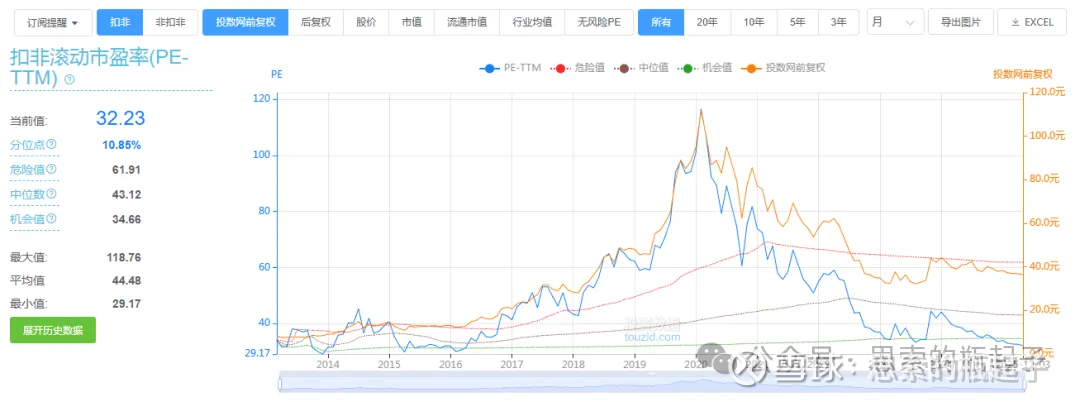

公司目前扣非滚动市盈率为32.23倍,处于10年历史10.85%的分位点。虽然我总是在个股估值分位点低于20%后,就标黄提醒,但我也说过很多次,我自己常常会在分位点低于5%甚至1%以下,才选择出手,心急吃不了热豆腐。

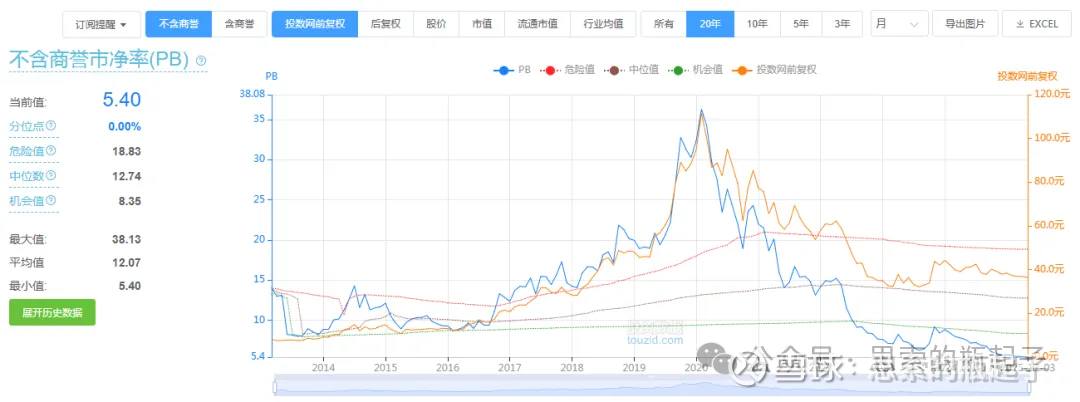

当前公司不含商誉PB指标为5.4倍,倒是历史最低水平,但问题是5.4倍这个绝对值,其实并不算便宜,相当于用5.4元只能买到公司价值1元的净资产,就看你认为,海天这个品牌,值不值得5.4倍的投资溢价了。

公司股息率当前为2.96%,同样是历史最高水平,问题也是在于,绝对值并不算特别高,所以有些时候,历史估值百分位,也要与绝对值相互比较验证,交叉判断,才能更好衡量公司的估值情况。$海天味业(SH603288)$ $中炬高新(SH600872)$

4.2、估值分析模型

估值部分内容为「 」专享内容。

五、附:财报数据表格