「拓普集团」抓住国产化机遇!

今天分析汽车零部件龙头拓普集团。公司是做汽车零部件起家的,最初抓住了汽零国产化的机遇,慢慢实现扩张,绑定汽车品牌大客户。做到技术领先后,开始向海外拓展,并进入了机器人赛道。 $拓普集团(SH601689)$

有一说一,别看这几年国内新能源汽车厂商们,大打价格战竞争惨烈,但新能源汽车革命,确确实实推动了国内整车制造产业链的蓬勃发展。

在这个过程中,许多做汽车零配件的企业,只要行业内部竞争不激烈,那么都吃到了一大口红利。我分析投资过的福耀玻璃、三花智控是这样,今天分析的拓普集团更是如此。

看了一眼公司前复权股价,2019年时最低仅有4.59元,而如今高达68元,这还是从86元跌下来的,真是强到飞起。下面进入分析环节。

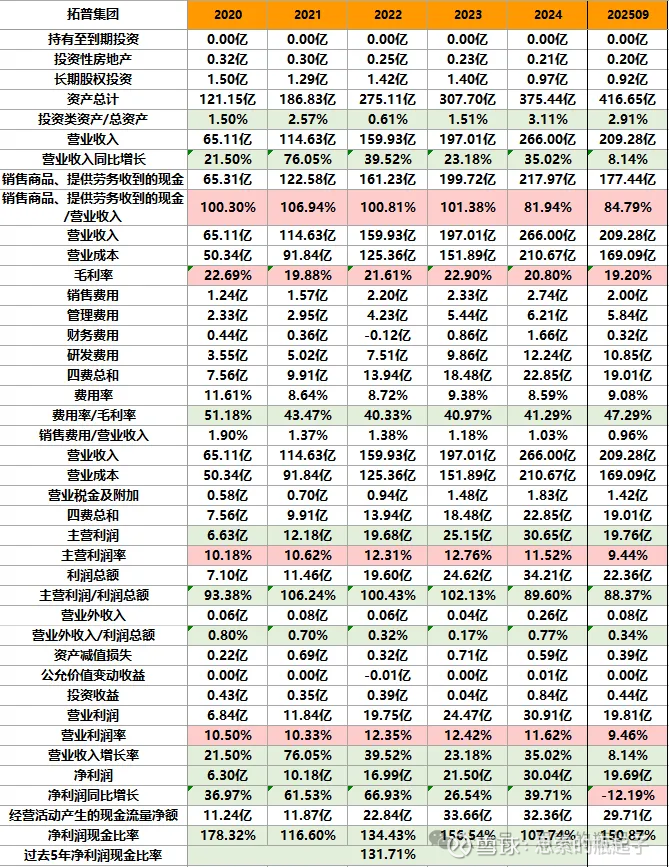

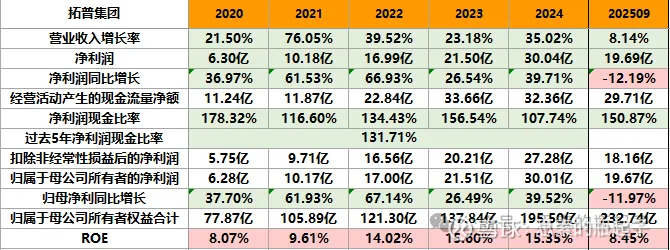

一、财报数据简表

二、企业质量与财报分析

2.1、汽车零部件行业简单分析

汽车零部件种类繁多,比如涉及车体的壳体与压铸件,看不见的电池、电驱、电控、底盘、热管理系统,看得见的玻璃、屏幕、音响、灯光、座椅、内饰、智驾等等,所以汽车工业是一个能带动大量上下游产业链生产的重要行业。

对于汽零行业来说,其主要发展动力,我认为是随着汽车智能化、电动化、增配降价化、全球化等4个大趋势来发展的。

智能化配置目前是许多车企打造差异化卖点的方法之一,比如智能驾驶、智能座舱、空气悬架等配置,已经成为了中高端车型的标配,且功能越来越丰富。

电动化则是受益于新能源汽车份额的不断提升,包括电池、电机、电控、热管理系统等等,越来越多车企做电池底盘一体化,热管理系统集成化。

增配降价不用说,汽车的配置功能越来越丰富,以前许多20万+车型上才会带有的高端配置,现在许多10万元车型也都开始增配了,更别提降价,这都是消费者肉眼可见的。

最后是全球化,随着我们的国产汽车供应链逐步成熟,甚至慢慢做到技术与成本双重领先,汽零行业加速拓展海外市场,已经慢慢形成一个大趋势。

综上所述,虽说整车制造企业目前竞争激烈,但汽零行业最近几年一直保持了一个相对较高的增长水平。

2.2、公司业务简介

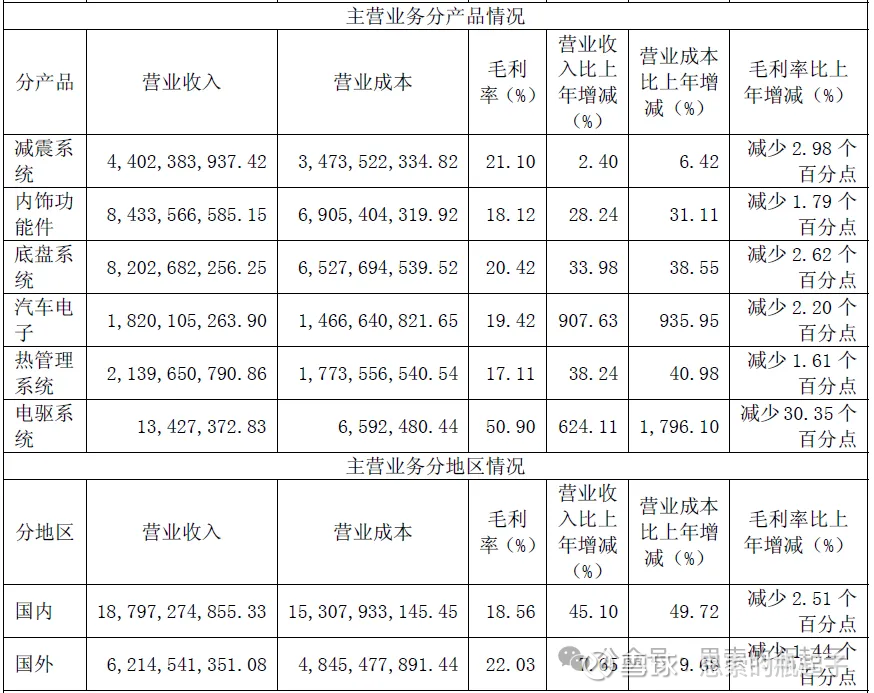

拓普集团主要从事汽车零部件产品的研发生产和销售,其主要产品包括减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统,共计8大业务板块,同时成立了电驱事业部,开始切入人形机器人赛道。

从2024年的财报很明显能看出,内饰功能件、底盘系统与减震系统,贡献了超过210亿的营业收入,是公司最重要的营收来源,并且除了减震系统外,其余产品的营收增长速度均保持在较高水平。

只是从毛利率来看,所有产品的毛利率都在下滑,说明竞争正在变得激烈,确实,这么高的增长,肯定会吸引来更多的玩家参与竞争。

分地区来看,国内市场营收增长速度极高,而国外相对稳定,说明公司业绩增长依旧主要依靠国内市场贡献,但国外相对毛利率更高,更赚钱一些。

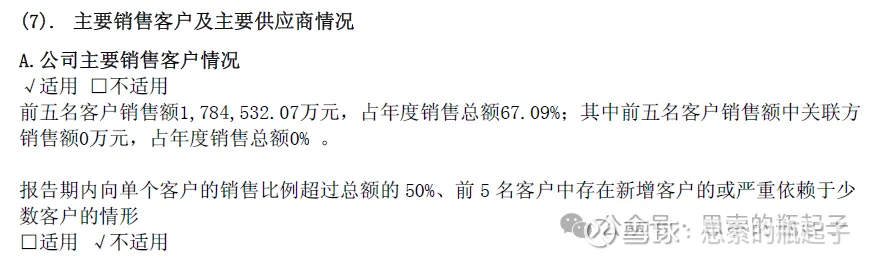

拓普还是比较依赖大客户的,前五名客户占2024年销售总额的67%。年报中没给出具体的表格,我查了一下,据说特斯拉是公司绝对的第一大客户,2023年占总营收的40%,所以把拓普当成T链公司,也没问题。

关于公司人形机器人业务,这点我无法评价,现在基本上只要是能沾边的公司,全都宣布进入人形机器人赛道,配套产能,配合研发,生产产品。

这确实是个未来极大的发展方向,但最终谁能跑出来真说不准。好的方面是公司背靠特斯拉,相比其他企业本就有竞争优势。

2.3、业绩点评与财报分析

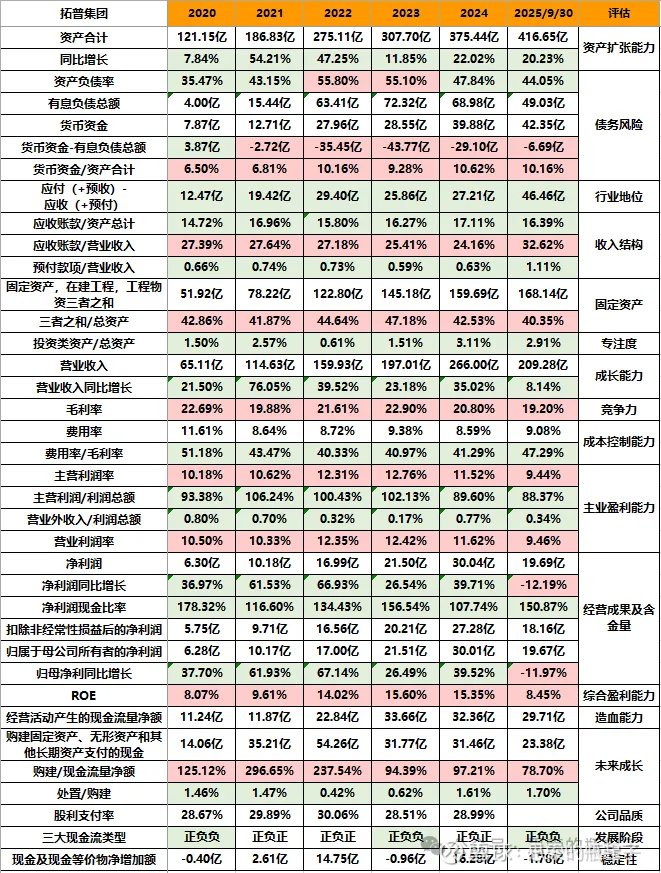

从资产与负债端来看,最近几年拓普集团始终保持了较高的增长速度,无论是总资产还是净资产,每年都取得了非常不错的增量,资产负债率最近两年也重新开始下降。

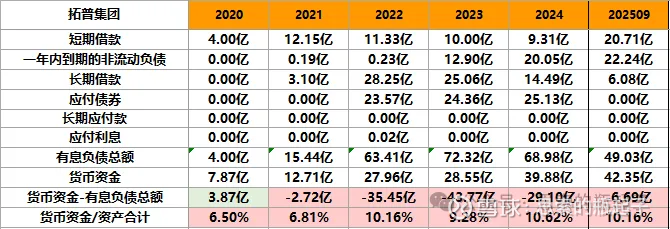

从有息负债来看,公司自2023年以来有息负债总额呈下降趋势,账面货币资金持续上涨,财务端是处于明显改善状态的。整体来看偿债风险不大。

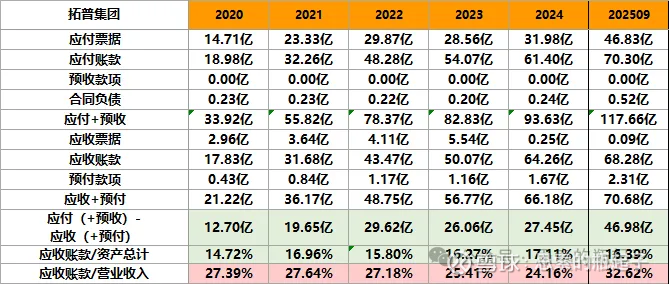

从周转经营性账款来看,公司占用资金量是在不断增加的,当然随着规模扩大,公司应收账款金额也在同步增长,应收账款占营业收入和总资产的比例并不低。

能看出来应收账款占总资产的比例是在增长的,占营业收入比例正在下滑,怎么说呢,一方面总资产中应收账款占比越来越高肯定不是好事,万一钱收不回来呢,另一方面占营业收入比例下降,说明公司的话语权在变强。

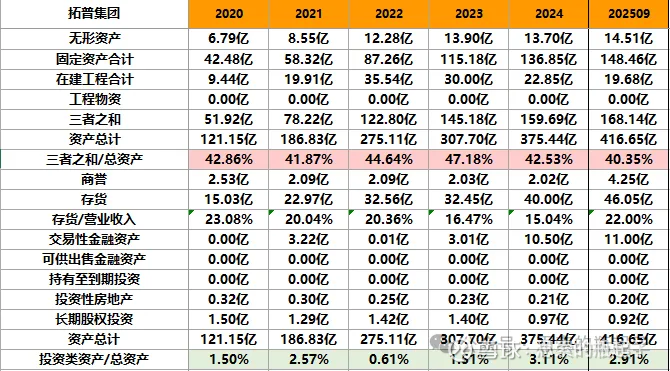

公司生产性资产以固定资产为主,目前依旧在扩张产能,只是速度有所放缓,未来由产能增长驱动的业绩增加速度,可能也会慢慢放缓。公司整体资产还算是比较重的,属于重资产投入型企业。商誉不高,存货占营业收入比例持续降低,这都比较好。

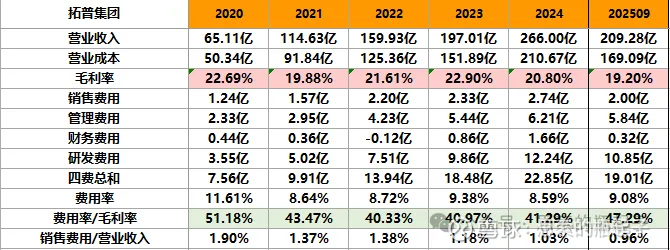

公司毛利率长期保持在20%-23%左右,2024年有所下滑,不知道今年到了年报,会不会再次跌破20%。毛利率下滑总归不是个好现象,要注意观察。

公司销售、管理、财务费用均不算高,倒是对研发的投入很大,这方面表现不错,整体费用率比毛利率相对稳定。

公司在2024年之前,营业收入一直保持高速增长,但到了今年前三季度,营收增速快速下降至个位数,这个非常不好的信号。

再来看净利润指标,三季度同比下滑了12%,也是个比较差的表现。要知道公司当前PE依然超过45倍,如果没有高增长做支撑,大概率无法支撑如此高的的估值。

我看了一下利润表分季度的情况,今年每个季度,公司单季净利润都在以10%以上的速度同比下滑,这很有可能说明,公司高成长性可能遇到了瓶颈,需要对风险多加关注。

在股市有一件事是始终不变的,没有一家公司能长期保持业绩高增长,业绩增速下滑可以说是必然会到来的现象,要小心业绩估值双杀,这是导致股价下跌最快的途径之一。

最后看现金流,公司一直都算是比较缺钱的,多数年份经营活动现金流无法覆盖投资支出,需要外部融资输血,可能经过了快速扩张阶段后会有所好转,但高成长性可能也就不在了。

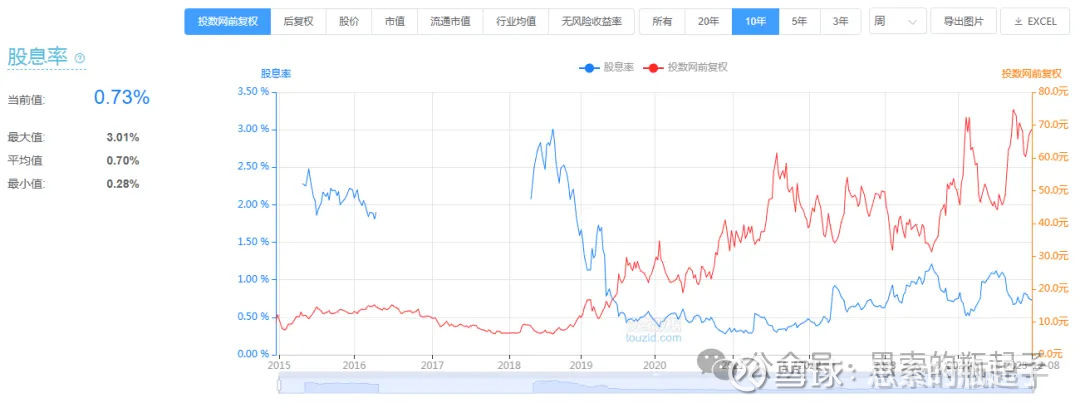

公司分红比例一直不高,也就30%的水平,所以股息率也很低。

2.4、同行对比

汽车零配件行业公司众多,有做汽车玻璃的,有做发动机的,有做轮胎的。从今年涨幅来看,拓普40%的收益率在市值前6中还是排第一的。

但如果看公司估值,43倍PE和5倍PB,都是相对较高的,而股息率则相对较低。要知道汽车产业链没有那么高的利润空间,一般无法享受过高估值,这一点还是需要多加注意,小心公司因估值回调引发股价大跌。

拓普的资产规模并不算大,资产负债率在这几家公司中是最低的,有息负债率也并不算高,整体来看债务风险可控。

从收入增长来看,今年福耀玻璃与赛轮轮胎表现相对较好,它俩的毛利率也相对较高,拓普集团毛利率降幅仅低于赛轮,净利润率也是排第三。

拓普的销售费用率和管理费用率均相对较低,只有研发费用率较高,整体来看成本控制能力较强。

从净利润来看,拓普与赛轮都是净利润呈现两位数下降,ROE降幅也较为明显,后续可能需要持续关注公司的业绩变化情况。

2.5、未来展望

拓普集团我也是第一次关注分析,还是要耐心观察一段时间再说。从它今年前三季度的业绩来看,并不算太乐观。加之公司股价没少涨,注意控制风险吧。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

公司股价在2019年之前,基本都处于震荡状态,但自2019年9月开始,就进入了一个明显的上行阶段,目前长期依旧保持在向上的通道之中。

我想这与公司业绩高增长是密不可分的,2020年起,公司每年净利润均保持了超高的增长速度,所以自今年公司净利润开始同比下滑后,能否继续保持涨势,需要打个问号,不宜过分乐观。

3.2、长期趋势

长期趋势我看的周K线图,这里我大致画了一个震荡平台,从21年12月至25年8月,公司股价在30-55元之间宽幅震荡,经常大涨大跌,波动还是比较大的,如果中短线择时做不好,也有很大几率亏钱。就比如今年2月底至4月初,短短一个半月,公司股价差一点就腰斩了,所以说真的需要注意风险。

3.3、中期趋势

中期趋势我看的日K线图,目前这个走势,比较像一个震荡下跌的下行趋势。周一公司股价在连续反弹后,再次面临60日均线的压制,从目前的趋势与成交量变化来看,依然有可能被再次压回来,短期调头重新下跌,毕竟这个图形算是典型的退二弹一走势。

3.4、技术分析总结

整体看下来,公司中长期股价依然呈现上涨状态,但短期是明显的回调下跌趋势,叠加公司基本面情况有恶化的征兆,还需要注意风险。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为47倍,处于自身10年历史63.7%的位置,不算便宜。前面我们也对比了,汽车零部件企业一般无法享受太高的估值水平,这份PE,再结合公司2025年下滑的净利润,估值肯定是有点贵了。

当前公司不含商誉PB指标为5.23倍,位于自身10年历史54%的分位点,同样不算便宜,好在公司这几年确实赚到了真钱,净资产快速增长,在一定程度上部分消化了高估值。但对于一个重资产投入的制造型企业来说,5倍市净率肯定是太贵了。

公司当前股息率为0.73%,非常一般,当然历史最高也只有3%,公司依然处于快速扩张发展阶段,没钱分红也能理解。

有意思的是,这公司要是用我“两低一高”方法,选择在2019年低PE低PB高股息率的位置投资,倒是格外适合,只是很难一直持有到今天。

4.2、估值分析模型

估值部分内容为「 」专享内容。

五、附:财报数据表格