「重庆啤酒」老登消费股筑底ing

今天分析$重庆啤酒(SH600132)$ 重庆啤酒,我感觉关注它的人很多,公司股价在2025年,几乎走出了个“一”字,跟上海机场有一比。

在50元上下的位置,重庆啤酒已经窄幅震荡了2年多时间,我也想知道,这个位置是否是公司一个长期的底部区域。下面进入分析环节。

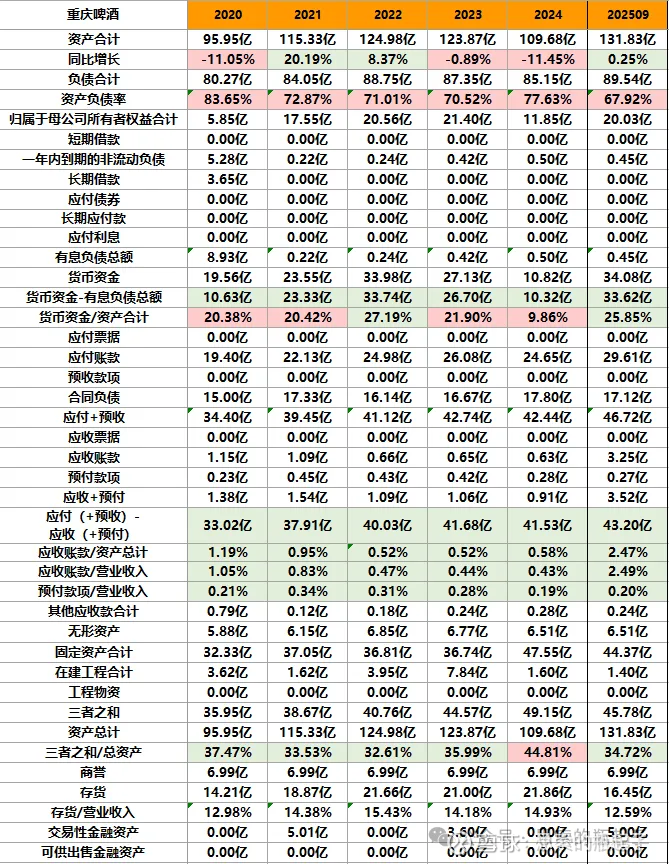

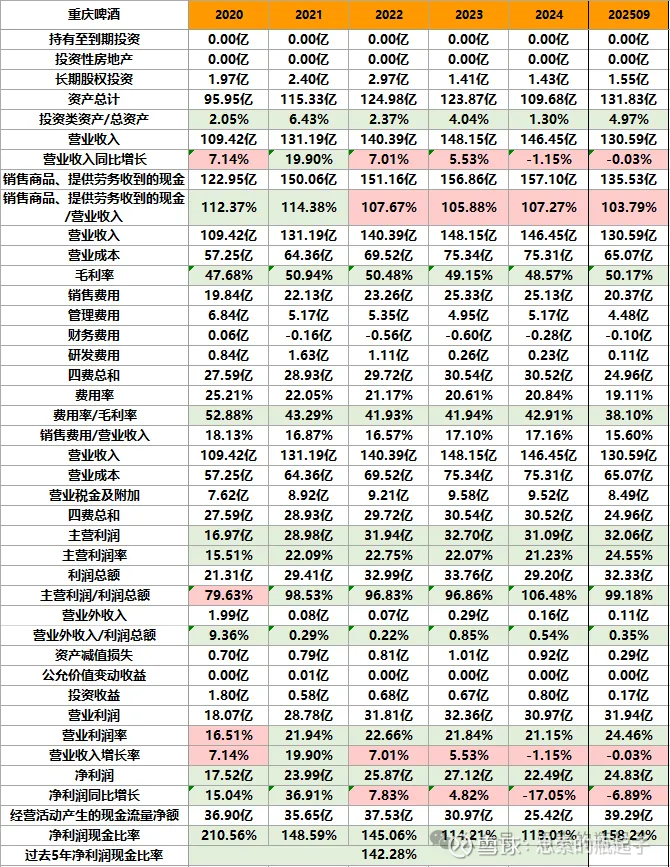

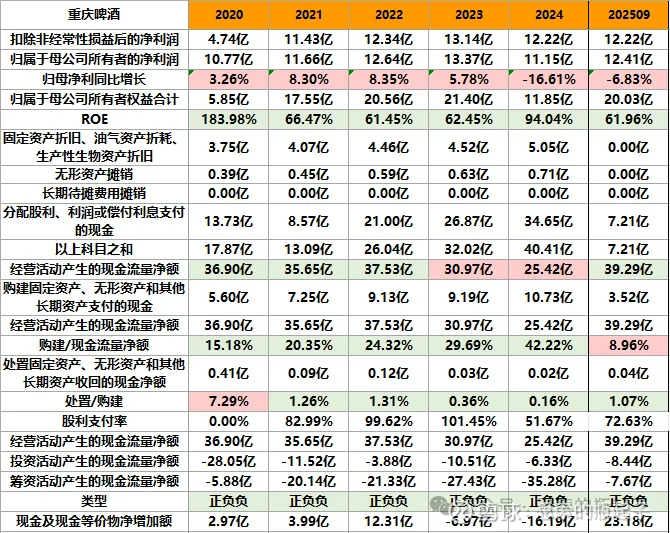

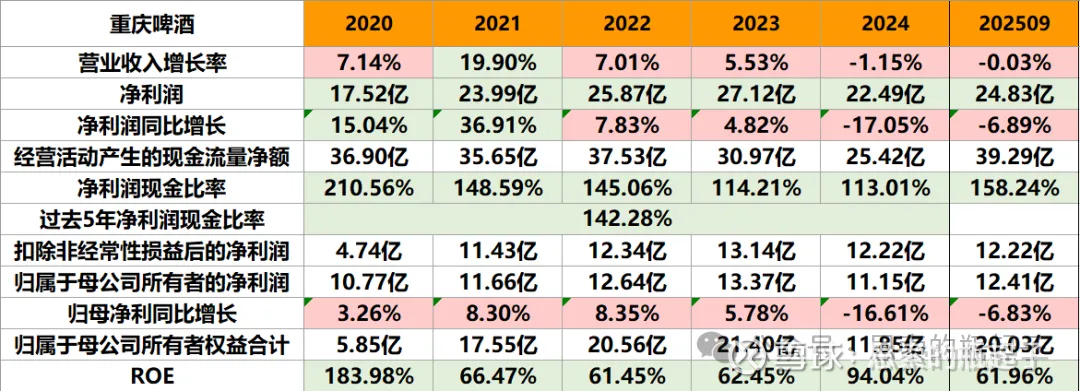

一、财报数据简表

二、企业质量与财报分析

2.1、啤酒行业分析

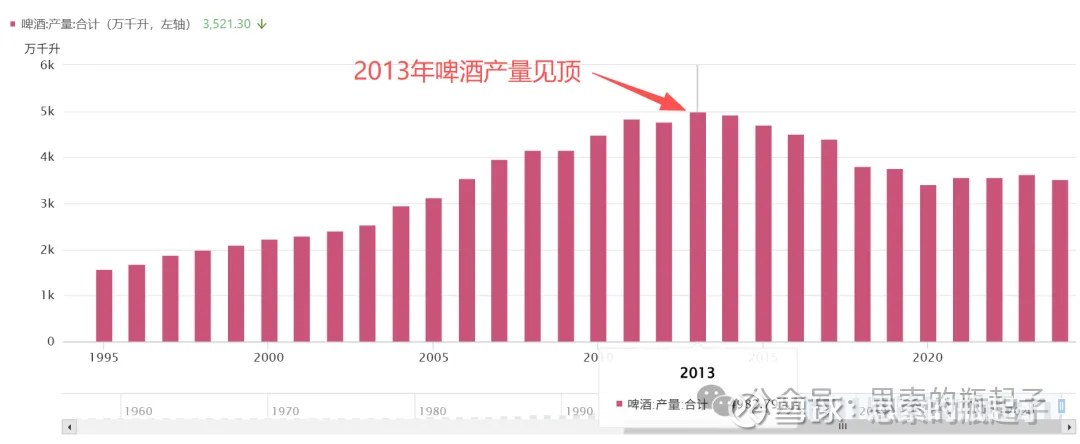

啤酒行业从大逻辑来看,早已进入了存量竞争的低增长时代,只在某些细分市场,享受替代式的增量增长。啤酒可以适用于量价分析。

从产量来看,啤酒总产量于2013年见顶。在1993年之前,在啤酒专项工程指导下,几乎每个城市,都有自己的啤酒厂与啤酒品牌。1994-2013年之间,华润、青岛、百威、燕京和嘉士伯(重庆啤酒),开启了全国啤酒市场的收并购大整合,也就是所谓的跑马圈地阶段。2013年-2020年,啤酒产量开始逐年下降,并在2021年后,相对保持稳定。

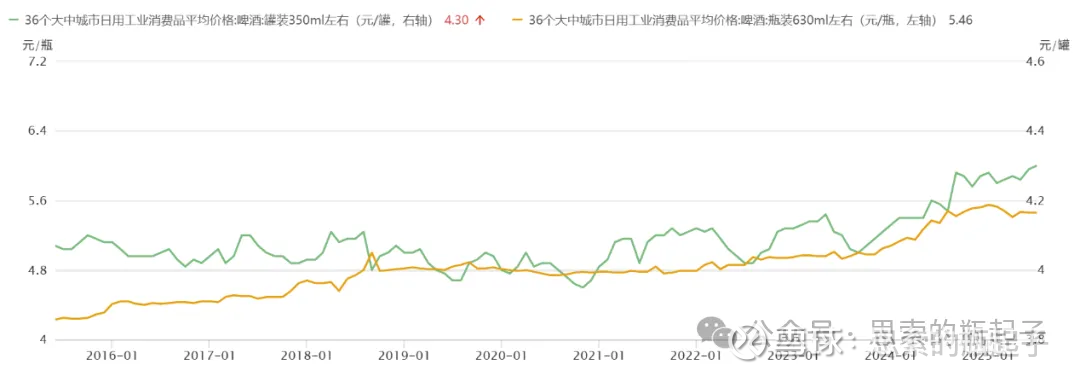

价格方面,我这里只有2015年之后的数据,罐装啤酒自2024年后开始出现一波缓慢的涨价趋势,而瓶装啤酒在2019年之前和2022年之后,均呈现缓慢的价格上涨。

所以目前的情况是,自2024年以后,随着产量稳定+价格缓慢上涨,啤酒行业大致可以维持一个3%左右的低速成长。

在2013年之前,啤酒行业的大逻辑是量价齐升,消费人群增加,人均消费量与价格双双提升。而在2013年之后,人均消费量趋于稳定,啤酒产品高端化、精酿化所带来的价格带上移,是主要的增长驱动力。

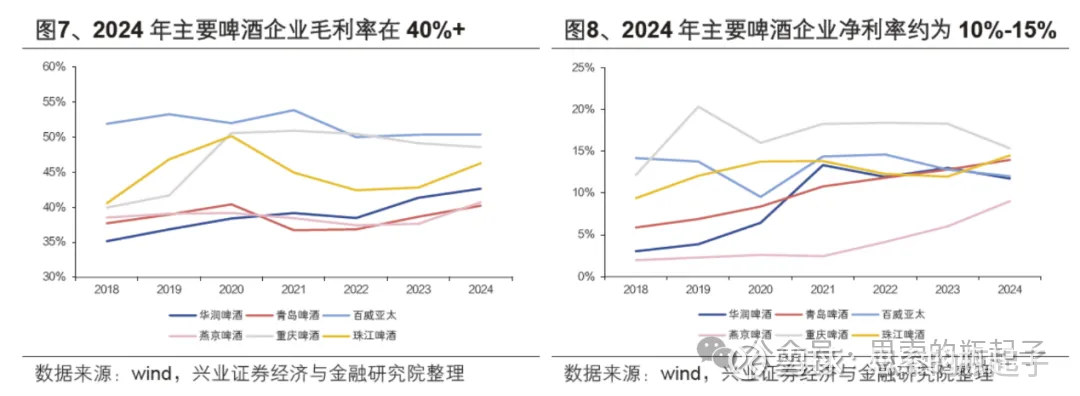

投资啤酒的逻辑,主要投产品结构升级与高端化,重庆啤酒在高端化方面做的不错,毛利率和净利润率均保持相对领先,这可能也是它受到股民关注的主要原因。

从上图能看出来,重庆啤酒的毛利率仅次于百威,而净利润率则是最高的,说明它整体盈利能力最强,也侧面说明了它的高端化战略做的最成功。

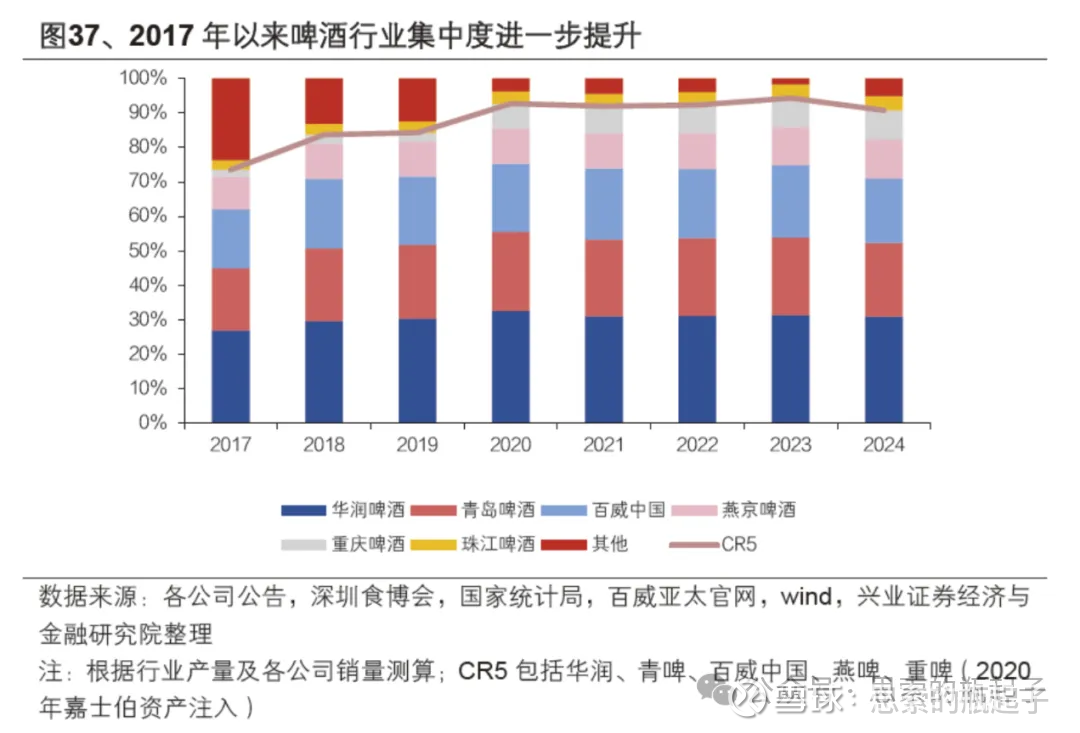

当前啤酒行业呈现寡头垄断格局,前五大厂家占据了绝大多数市场份额,行业竞争态势趋于缓和。

从产业链的角度来看,啤酒行业的上游是以大麦为代表的酿造粮食原材料,以及纸箱、玻璃瓶、易拉罐等包装材料,对成本价格还是相对敏感的,一旦粮食、纸浆、玻璃、铝材涨价,就会导致成本端对应上涨。

而在下游消费环节,商超便利店、酒吧、饭店以及线上平台是主要的销售渠道,最终面向终端消费者,在经济与消费不景气的大环境下,提价能力有限,因此投资啤酒股,要关注上游价格变动,对短期业绩所造成的影响。

2.2、公司业务简介

重庆啤酒于1997年上市,2008年嘉士伯成为公司股东,并在之后多次增持下,于2013年凭借60%的股权成为控股股东。2020年,嘉士伯资产注入完成,以重庆啤酒为平台,深耕中国市场。

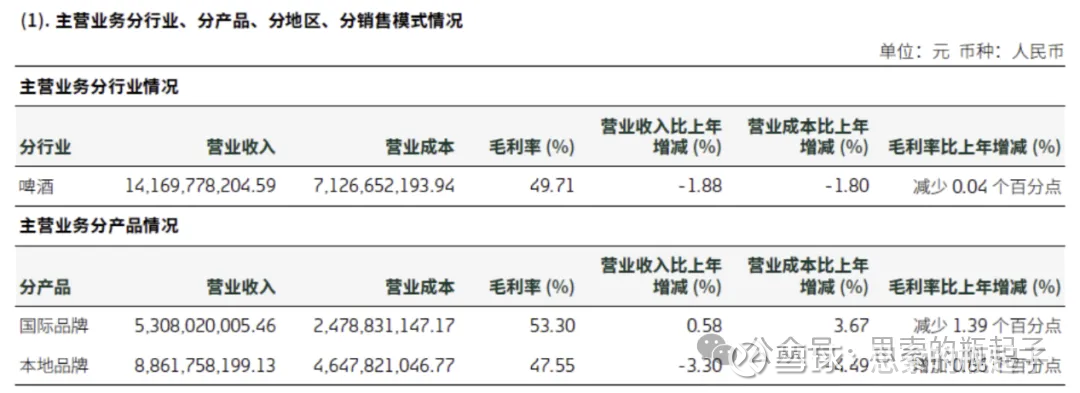

公司下属品牌众多,国际高端品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林、夏日纷等,本地品牌有乌苏、重庆、山城、西夏、大理、风花雪月、天目湖、京A等,能够满足消费者在不同消费场景和价格区间的消费需求。

从营收占比来看,国际品牌2024年贡献了37.5%的营业收入,但毛利率更高,本土品牌则是主要的业绩来源。

价格段方面,本土品牌和国际品牌均有多种中高端产品布局,从上图也能看出,重庆啤酒的多数产品均面向中高端市场布局。

现在高端化是啤酒市场发展的主流共识,而重庆啤酒布局较早,各品牌差异化鲜明,特色较强,因此也体现为更强的盈利能力。

2.3、业绩点评与财报分析

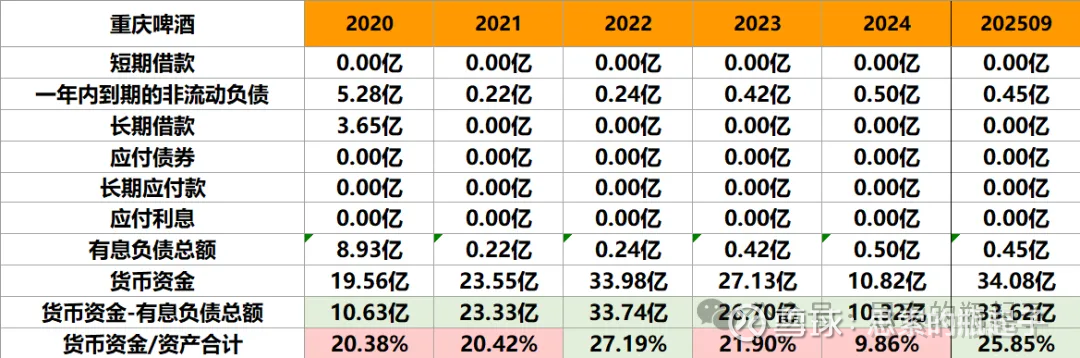

从资产端也能看出来,公司成长性不强,总资产与净资产多年保持相对稳定,缓慢增长。总负债一直保持在80-90亿的水平,资产负债率在70%左右。

有意思的是,公司净资产总是在大幅波动,从后面估值相关分析内容也能看到,由于净资产极低,它的市净率特别高。

比如2024年,公司总资产和净资产突然少了一大块,我对比了一下财报数据,主要是货币资金的波动导致的。

有息负债方面,公司几乎没有有息债务,账面货币资金经历了2024年的波动后,又在25年重新回到了30亿以上的水平,债务风险较低。

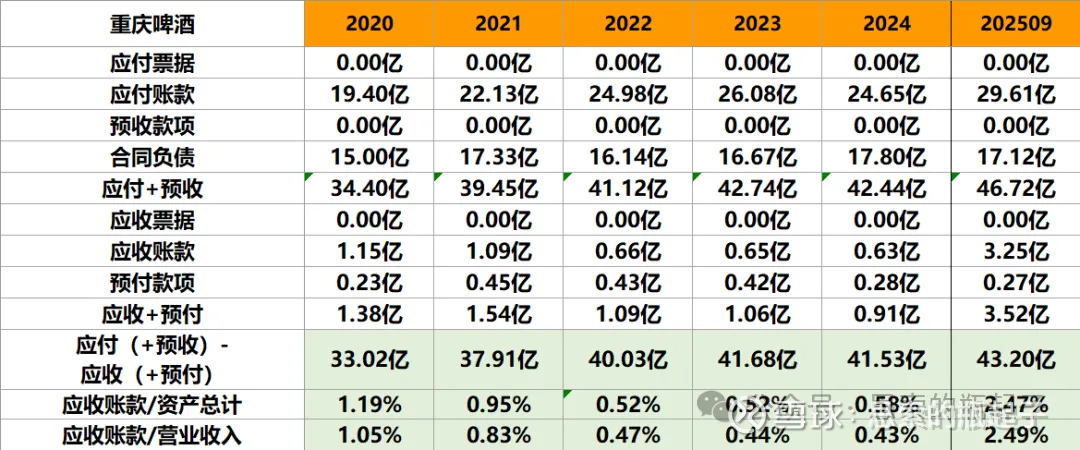

周转经营性账款方面,公司应收账款极少,无偿占用了超过40亿的资金量,行业话语权还是相当不错的。

另外公司负债中还有一大项,叫做其他应付款,是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,2024年金额高达29亿。

主要以预提费用、各种押金保证金组成,这部分应该也算是公司无偿占用的资金。感觉啤酒企业财务杠杆玩的也是很极限,如果没有这么多无偿占用现金流,公司自身现金可能都不够用。

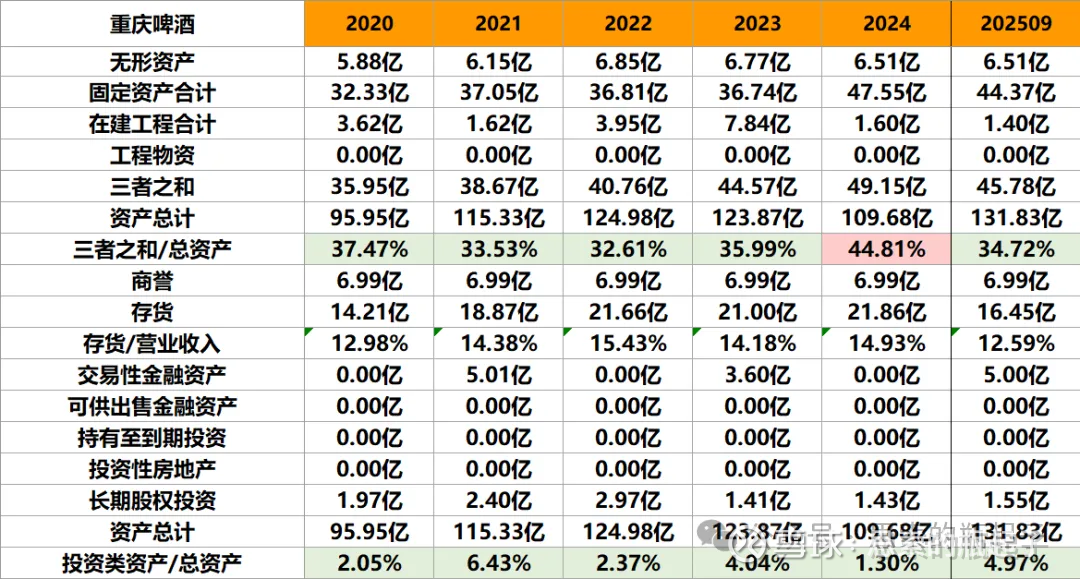

资产端,公司用于生产经营的固定资产占比还是比较高的,存货也不少但相对稳定。

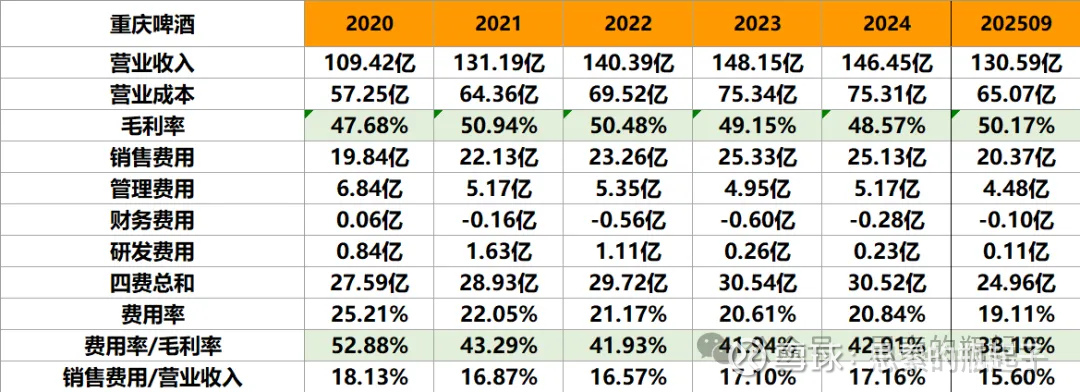

公司近几年毛利率始终保持在50%左右的水平,费用率特别是销售费用率,稳中有降,在成本控制方面做的还是相当不错。

营收与利润端,这就是一个低成长的成熟型企业,没有大通胀的话,不要指望业绩有大增长。并且在当前消费不振的经济环境下,公司营收和净利润还在面临下滑风险。

公司净利润现金比率还是不错的,赚的都是真钱。由于少数股东权益较多,因此归母公司净利润大大少于净利润指标。由于净资产极低,因此公司ROE极高,这个指标也是失真的。

投资重庆啤酒还是要多加关注它的分红和股息率,把它当成一个收息股即可。

2.4、同行对比

啤酒企业中,重庆啤酒的PE估值是最高的,PB更是高出了一大截,这个股息率指标有点问题,应该是系统计算出了错。

资产方面,重庆啤酒是相对较少的,因此它的资产负债率高出同行平均水平一倍以上,财务杠杆上的比较高,需要多留点心。有息负债率倒是不高,与青岛和燕京差不多。

现金占比方面重庆啤酒也是相对较低的,好在没什么有息负债。

25年三季报珠江啤酒与重庆啤酒的毛利率均超过了50%,净利润率依然是重庆啤酒最高。

费用方面,重庆啤酒的销售费用率最高,管理与研发费用率相对较低。这里还是要重点关注公司的销售费用率变化情况。

最后25年前三季度净利润方面,只有重庆啤酒是下滑的,另外三家都在增长,这可能说明,主打中高端产品的重庆啤酒,遇上了消费降级,受到的影响也相对更大。

2.5、未来展望

我觉得对啤酒行业公司的展望,还是要偏谨慎一点。首先消费端是否能够很快见到起色,这本身就是一个不确定性较高的事情。

另外啤酒下限比较高,因为啤酒保质期较短,不易长期储存,因此不像白酒一样有高库存的问题。且啤酒售价较低,受消费降级的影响不明显,因此每年保证一个销量基本盘的业绩问题不大。

我所担忧的主要有几点,其一是成本端可能会出现的压力,其二是渠道变化的影响。

成本方面,我平时写文章时有一个感受,那就是未来全世界,有可能会进入一个新的通胀周期。比如工业金属铝的价格,最近一段时间就没少涨,而这是制作易拉罐的主要材料。

未来涨价潮如果从贵金属和工业金属,蔓延到能源、化工最后到粮食,而啤酒企业又无法频繁调整价格来应对成本上升,还是会对公司业绩形成较大压力。当然这只是我个人的一种预感和猜测。

渠道方面,传统的餐饮渠道和酒吧夜店渠道是销售的主要场景,但疫情过后这些渠道的销售占比降幅还是比较大的。反而是线上电商、即时零售、会员店、零食店等新兴消息渠道的占比越来越高,零售端对于酒类消费的影响越来越大。

这么多年,我一直对渠道没啥好的研究方法和思路,每次碰到渠道因素对公司经营影响较大时,都写不出来什么东西,只能提醒大家,多多关注啤酒销售的渠道变化,正从餐饮场景向零售场景而转变,谁能赢得渠道,就能赢得市场。

我也会从以上两个视角,继续观察重庆啤酒的未来动向,毕竟还不算了解,多看看再说。

我认为啤酒企业未来更多会体现出价值股的特点,成长较低,股息回报较高,因此多多关注公司的估值与股息率,选择合适的投资时机,获得足够高的股息率和时间成本补偿,我觉得是相对合理的投资思路。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

上图是公司过去10年的股价走势图。自2021年中股价见顶后,一直跌到了2024年初才算是稳住,最近2年时间几乎就在50-55元之间横盘,形成了一条直线。

3.2、长期趋势

长期趋势我看的周K线图,把震荡的直线放大后,可以看到最近1年公司股价几乎失去了波动性,这种图形跟上海机场有点像,跌呢跌不下去,涨呢也没动力,总之就用来消化前些年的高位套牢盘。

3.3、中期趋势

中期趋势我看的日K线图,日K线终于有些波动了,但总感觉像是波动向下的样子呢,可能与公司业绩下滑有关。

3.4、技术分析总结

整体看下来,公司股价长期呈现趋势向下后的横向震荡状态,中短期明显横盘,这种形态方向性很难判断,向上或向下突破均有可能,也要看公司业绩与消费大环境的变化,基本面会决定未来的方向。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

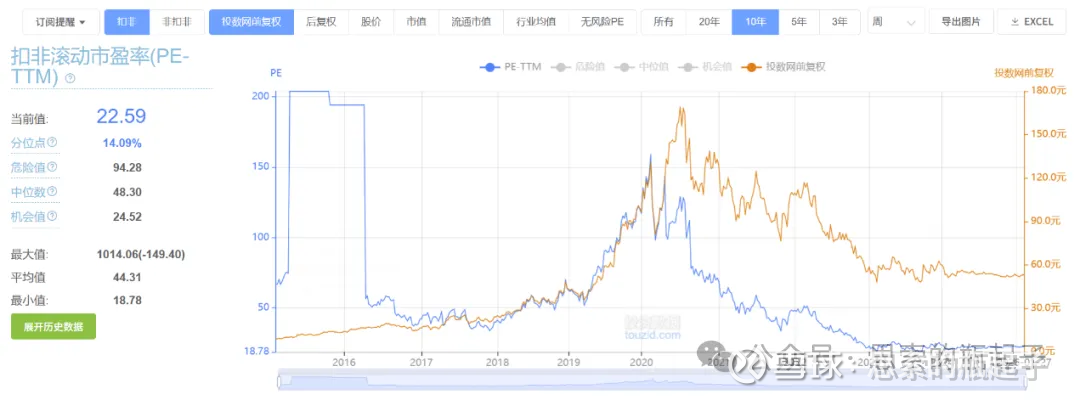

公司目前扣非滚动市盈率为22.6倍,处于自身10年历史14.1%的分位点。从走势图能看出,19倍PE大约是一个历史级别的底部,当然如果公司未来失去了成长性,我觉得最多给个15合理PE吧。

当前公司不含商誉PB指标为19.73倍,绝对数值相当之高,我也没看过这样的,主要是净资产太少导致的。

网站显示的股息率有点问题,公司当前股息率大约在4%-4.5%左右,不算特别高,但可以接受。

4.2、估值计算

估值部分内容为「 星球」专享内容。

五、附:财报数据表格