「大秦铁路」逆市下跌,牛市大冤种?

今天分析铁路运输龙头大秦铁路。我呢想力争把各个行业都分析一遍,今天轮到了铁路运输板块的龙头企业大秦铁路。

我的直观感觉,铁路运输板块属于宏观顺周期行业,宏观经济景气时货运需求高,而经济表现不佳时则相对低迷。

大秦铁路不同于常规铁路运输公司,它的核心资产大秦线,主要以山西省煤炭外运业务为主,因此公司业绩与煤炭行业相关度较高。

公司股价自25年年中开始持续阴跌,市净率更是不断突破历史新低,所以我也想看看,这是一家陷入衰退的企业呢?还是经营暂时遇到了困难。下面进入分析环节。

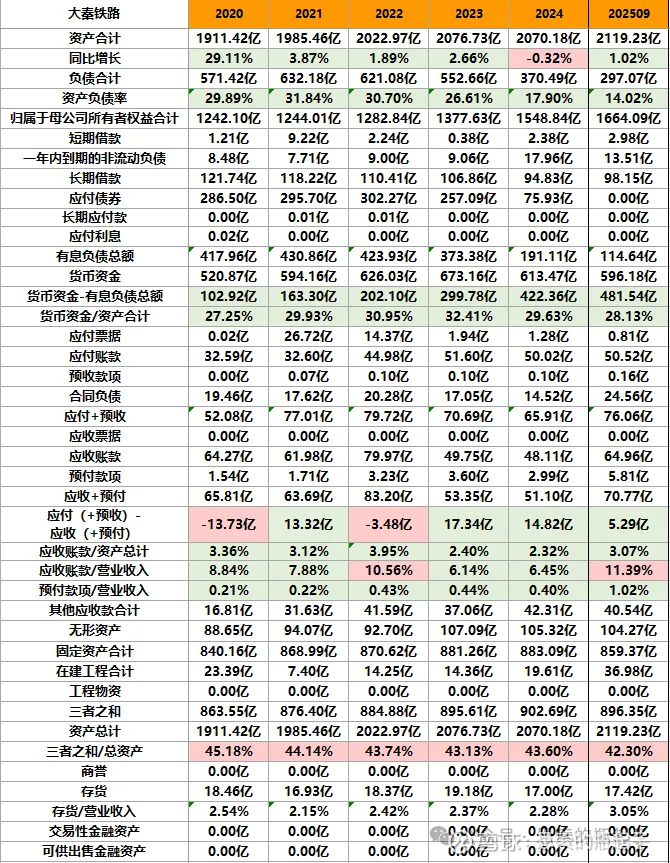

一、财报数据简表

二、企业质量与财报分析

2.1、公司业务简介

大秦铁路是以煤炭运输为主的综合性铁路运输企业,主要经营铁路客、货运输业务,同时向国内其他铁路运输企业提供服务。

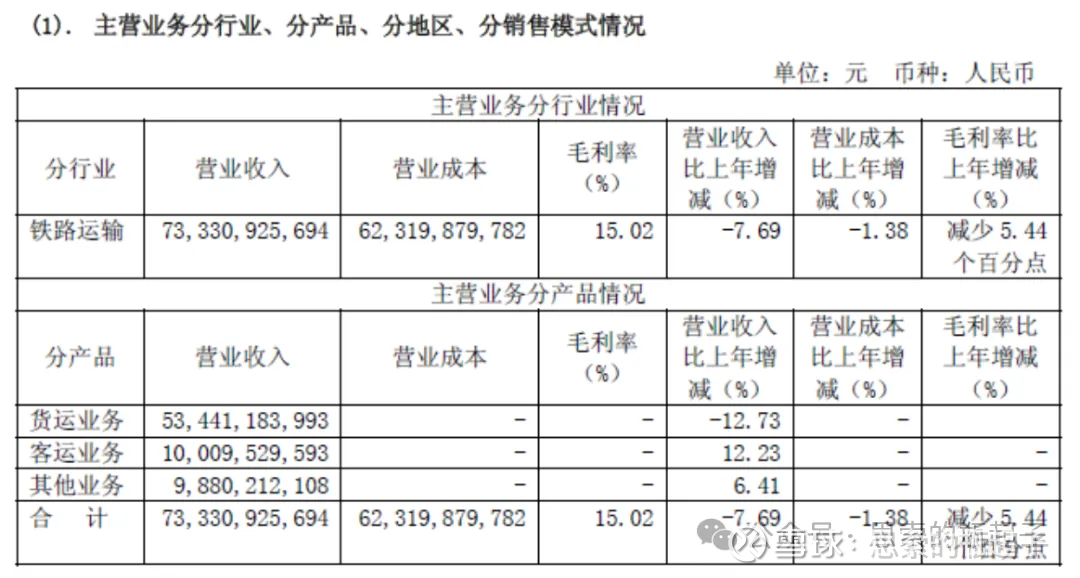

货运业务是公司收入的主要来源,货品以动力煤为主,主要承担晋、蒙、陕等省区的煤炭外运任务。2024年,晋蒙陕三省原煤产量合计33.5亿吨,占全国煤炭总产量的比例为70.3%。

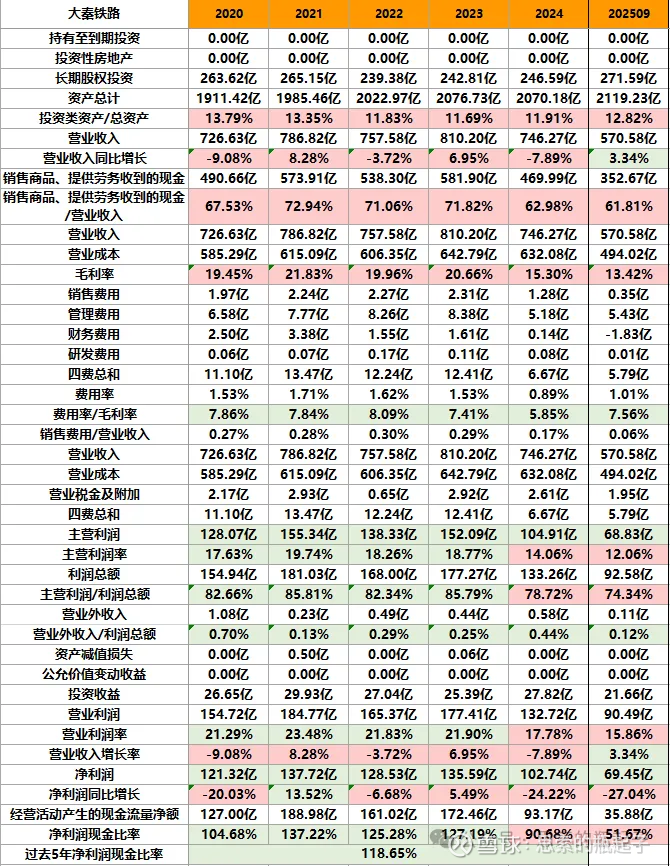

2024年货运收入占公司主营业务收入的72.88%,货运收入减少,直接导致了公司营业总收入的降低。

其中煤炭发送量占公司货物发送总量的83.4%,煤炭市场供需状况与公司业务经营相关度较高。公司煤炭发送量的下降,是货运业务下滑的主要因素。

2024年,公司主要货源地山西省煤炭出现减产,当年山西省原煤产量为12.7亿吨,较上年减产1.1亿吨。

同时,进口煤炭也对公司业务产生了冲击。2024年我国煤炭进口量5.4亿吨,增幅14.4%。进口煤炭多由海运直达港口,对大秦线铁水联运煤炭需求形成替代。

另一方面,能源结构变化对煤电和煤运冲击也很大。2024年,水力、风力、太阳能发电量分别同比增长10.9%、12.5%和43.6%;煤炭消费量占能源消费总量比重为53.2%,比上年下降1.6%。

2025年前三季度,公司的业绩同样很差,营收虽然增长3.34%,但扣非净利润大幅下滑27.8%。

按照公司25年中报的说法,目前公司政策为“稳大宗、白补黑”,通过开行钢铁、光伏、牛奶等特色运输专列,大力开拓非煤货物运输业务,另外公司也在发展物流总包服务,实现总对总营销,门到门物流。

非煤货运与物流总包,都处于发展培育期,需要通过让利来获取客户,这可能是公司今年业绩进一步下滑的主要原因。

2.2、业绩点评与财报分析

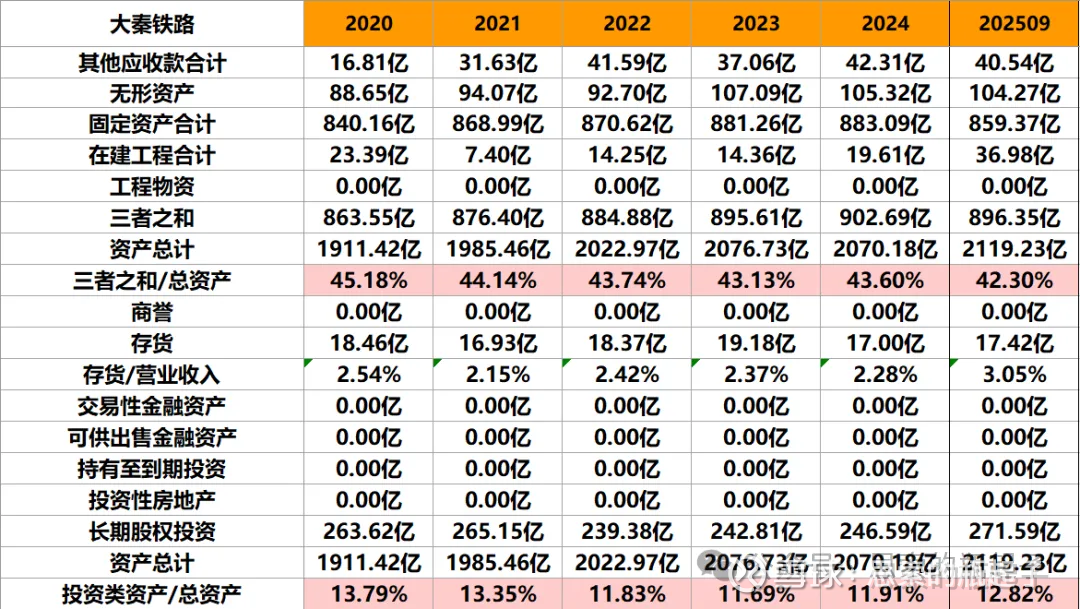

从资产端来看,大秦铁路本身就属于低成长的成熟企业,总资产变化不大。但得益于资产负债率的持续下降,公司最近3年净资产增速还是相当不错的。

从有息负债能看出,公司有息负债下降的原因,是应付债券余额持续减少直至归零,源于公司可转债的到期退市,其余有息债务保持稳定,账面货币资金充足,现金占比也是比较高的。

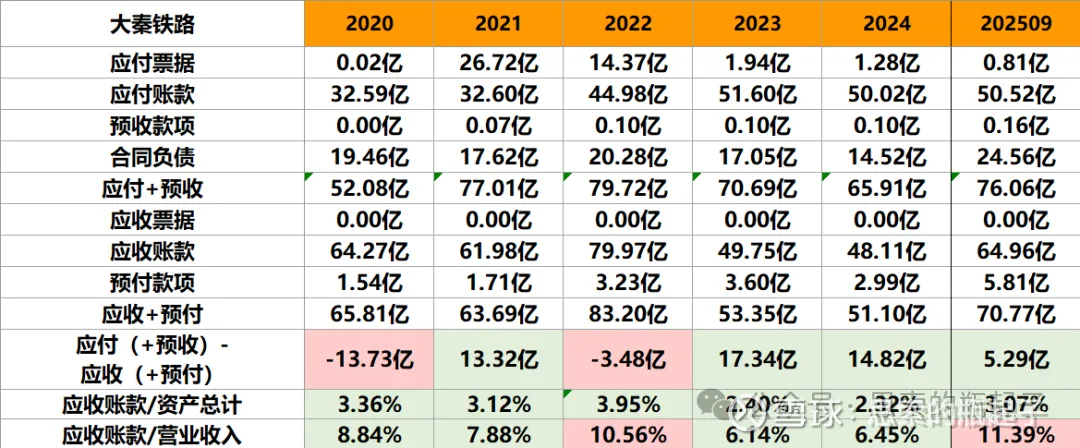

从周转经营性账款来看,各项指标也相对比较稳定,没啥太大波动。

无形资产和固定资产,是公司资产的主要组成部分,铁路运输行业也算是重资产运营了。值得注意公司有高达270亿的长期股权投资,每年大约能换回不到30亿的投资收益。

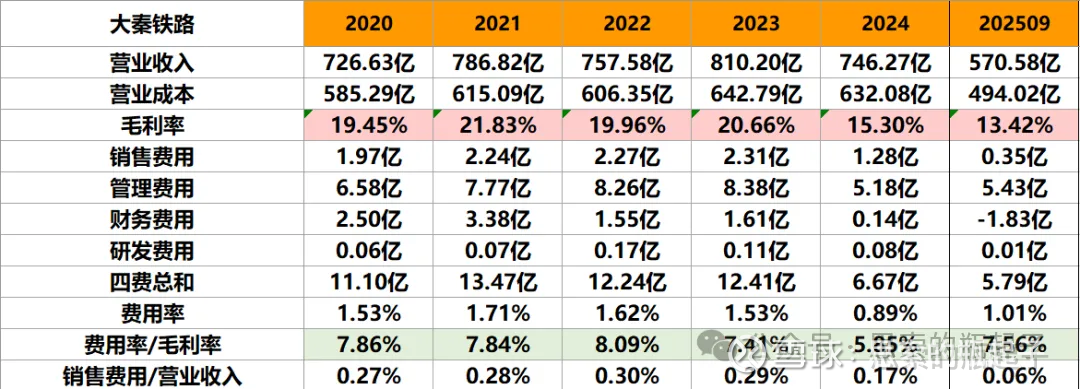

从毛利率来看,自2024年起,公司毛利率下滑比较明显,说明在经营端遇到了问题,或者经营基本面发生了改变。

看营业收入的话,24年相比23年下滑还是比较明显的,而铁路运营的经营成本相对是刚性的,不会因收入下滑而大幅减少,这是公司毛利率下滑的主要因素。

当然公司费用率特别低,可转债退市后财务费用会进一步下降,只不过省出来的钱,对业绩可能也不会有太大影响。

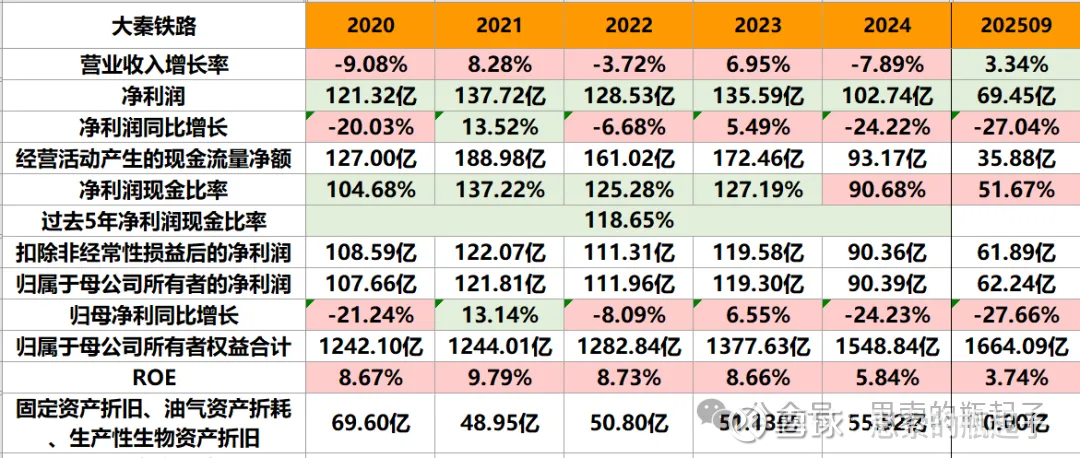

公司营业收入总在小幅来回波动,净利润则是最近两年下滑明显,ROE表现也不佳。由于公司每年固定资产折旧金额较高,这部分非付现成本能够增厚净现比。

但公司24年净现比只有90%的水平,这也是非常不好的现象,说明公司不但业绩在下滑,利润的质量也在下降。

公司这两年的股利支付率也在下降,22年之前基本超过了60%,而最新则下降到了50%,在加上公司净利润下降比较多,对公司股息率的影响就比较大了,红利股一旦股息率不具备吸引力,那么问题还是蛮大的。

2.3、同行对比

铁路运输板块中,京沪高铁主要是客运,大秦铁路是货运,理论上二者还是有区别的,当然龙头就这俩,也只能放一起比一比了。

从估值来看,很明显大秦铁路最低,PE和PB都不高,股息率虽然最高,但与自身历史高达6-8%的股息率时期,肯定没法比。

从资产端来看,大秦铁路与京沪高铁算是一个级别,公司资产负债率和有息负债率均较低。

账面现金方面,大秦铁路现金占比最高,这里我的看法是,有时候现金太多也不一定是好事,如果公司经营稳定,现金流相对安全的话,持有太多现金,会拉低公司的净资产收益率。

从收入端来看,感觉铁路运输行业企业目前都遭受到了经营压力,营业成本增速明显高于营收增速,因此多数企业毛利率都在下降,这其中大秦铁路的毛利率和净利润率下降幅度最大,本来就不算高,一下子下降近30%,还是有点伤。

所以大秦铁路的25年前三季度净利润表现,也是最差的,确实经营端遇到了问题。

2.4、未来展望

展望这个环节,我也不知道怎么写比较好。大秦铁路是我首次分析,对公司还不太熟悉。

我记得之前分析煤电企业写过,煤电未来更多是保供、保下限、保能源安全的逻辑,所以煤炭运输也带有了这个特点。

公司的煤炭运输业务是会有个下限的,但要说上限可能也没多高,总感觉成长性不强。

如果铁路运输企业去卷货运,不见得能卷的过陆运,毕竟铁路运输还是不够灵活,限制也比较多。这就相当于,新的业绩增长点,可能不一定能够实现。

后续还是要关注公司业绩何时能够止跌企稳,如果跌的足够多,安全边际足够厚,那也是有机会的。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

上图是2013年至今的公司前复权股价走势图。可以看到基本在2017年8月之后,公司股价就没怎么涨过,这也符合红利股的特点,投资者基本以吃股息为主要投资目标,而非价格波动。

3.2、长期趋势

长期趋势我看的周K线图,很明显能看出,公司股价自2023年5月至2025年7月,呈现明显的横盘震荡状态,但最近半年突然开始单边破位下跌,我感觉持有它的股民,感受一定差极了。

红利这种防守板块,本身在牛市中就很容易跑输大盘,再加上公司业绩也处于大幅下滑的状态,股息率也从高位降了下来,诸多因素共同作用,是公司股价跌跌不休的原因。

3.3、中期趋势

中期趋势我看的日K线图,感觉最近半年的下跌,公司每天跌幅都不大,比如跌个0.2%、0.3%这种,根本不起眼,但阴跌就这一点最可怕,不知不觉间积少成多,等投资者回过神来,才发现,已经积累了不小的跌幅。

目前来看中短期趋势依然没有触底的迹象,既没有高成长,也失去了高股息,再加上业绩持续下滑,确实股价跌的也不冤。

3.4、技术分析总结

整体看下来,公司股价长期呈现横盘震荡趋势,中短期则是持续阴跌,后续何时能够企稳还不得而知。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为15.14倍,处于自身10年历史86%的分位点。这么贵的原因,并不是由股价上涨导致的,正相反,公司股价阴跌不止,因此净利润的持续下滑,是公司估值被动上涨的关键。

当然从上图也能看出,PE指标对股价的参考性并不是很强,也就看看得了。

当前公司不含商誉PB指标为0.61倍,位于自身10年历史0.16%的分位点,这个估值几乎就是历史最低水平了。不但大幅破净,而且最近估值持续下杀。

我认为可能是市场对公司未来盈利能力表示怀疑,连带着调低了公司资产的整体估值水平,导致估值中枢出现一波明显下移。

有些时候阶段性的杀估值其实并不可怕,最可怕的就是估值中枢的变动,特别是下降,代表公司价值在降低,这个对于有持仓的投资者还是影响蛮大的。

后续可以持续观察一下,公司新的估值底部,跌到什么位置可以企稳,我隐约感觉这波杀跌应该释放掉了相当一部分利空影响。

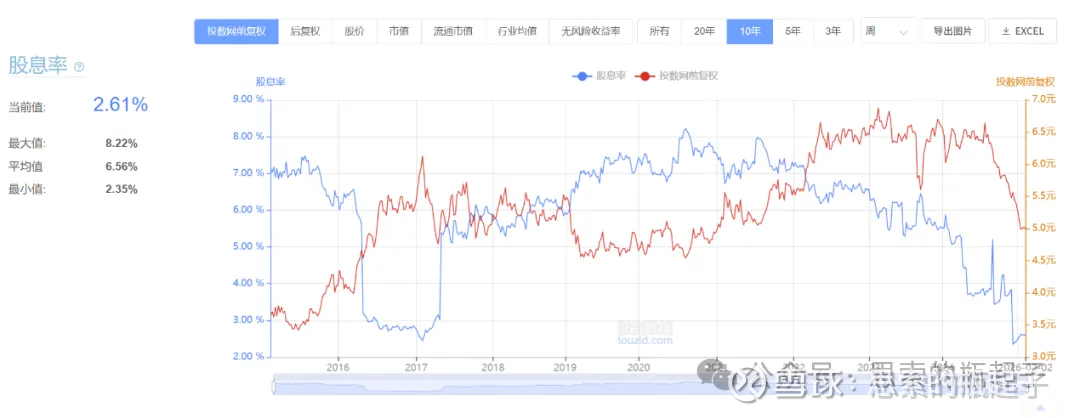

公司当前股息率为2.61%,历史上有投资性价比之时,会长期维持在6%-8%。我第一反应这个股息率好像计算的有点问题,需要自己手动算一算,信网站信AI不如信自己可靠。

2023年以来,公司分红情况如上图所示,而目前公司市值约为1000亿,假如用中报+年报滚动来算,那么股息率大约为4.43%左右,网站显示的肯定有点问题。

但考虑到公司业绩正在下滑中,未来年报分红金额也有可能下降。假如按50%的分红率,2025年净利润下滑25%,那么净利润估算值约为77亿左右,分红总额约为38.5亿元,那么估算股息率也就大约在3.85%左右,这个水平确实有点太一般了。

4.2、估值计算

估值部分内容为「 星球」专享内容。

五、附:财报数据表格