「立讯精密」努力多元化的果链一哥!

今天分析果链代工龙头立讯精密。立讯从2020年至今,也分析过好多次了,这公司绝对是游资炒作的最爱。

从这张K线图就能看出来,它有好多大阳线与大阴线,这就代表公司股价波动非常大,经常暴涨暴跌。

这种公司如果能踩中它的节奏,做中期波段还是不错的。但拉长时间来看,由于2019-2020年一波暴涨,大大透支了公司未来的发展预期,因此也是最近5年股价一直在持续横向震荡的原因。

我个人一直不喜欢代工生意模式,觉得这种钱赚起来太辛苦,单一客户营收占比过高的话,经营风险也不小,议价能力也会受影响。

别看立讯当前拓展了汽车、电脑与通信代工业务,但它2024年超过80%的营业收入依然是靠消费电子贡献的,其中第一大客户,也就是苹果一家的销售额占比就超过70%。

果链的投资风险其实并不小,稍微传出一些与苹果相关的新闻,公司股价就会上蹿下跳。一旦被踢出果链,那更是对公司价值的毁灭性打击,参考当年的欧菲光。

代工厂利润微薄,为了维持规模优势降低生产成本,一直在不断的借钱+投资,又到了那个熟悉的段子:它指着一堆厂房和设备,对股东和投资人说道:这就是我帮你们赚回的利润。

但就这种生意,国内还一堆公司抢着做,原因在于苹果至少在付款上不含糊,你达到它的要求,它就足额给钱。不像给国内企业代工,各种要求垫资不说,收款也是个老大难问题。所以说企业的诚信意识,真的有待加强。

当前立讯精密的通信产品代工业务,还是蛮有想象力的,毕竟随着AI时代到来,对通信设备的需求呈现井喷式增长,公司在铜互联、光互联、热管理与电源领域均有技术布局。

下面进入分析环节,主要还是讲讲大逻辑,而非业务细节。

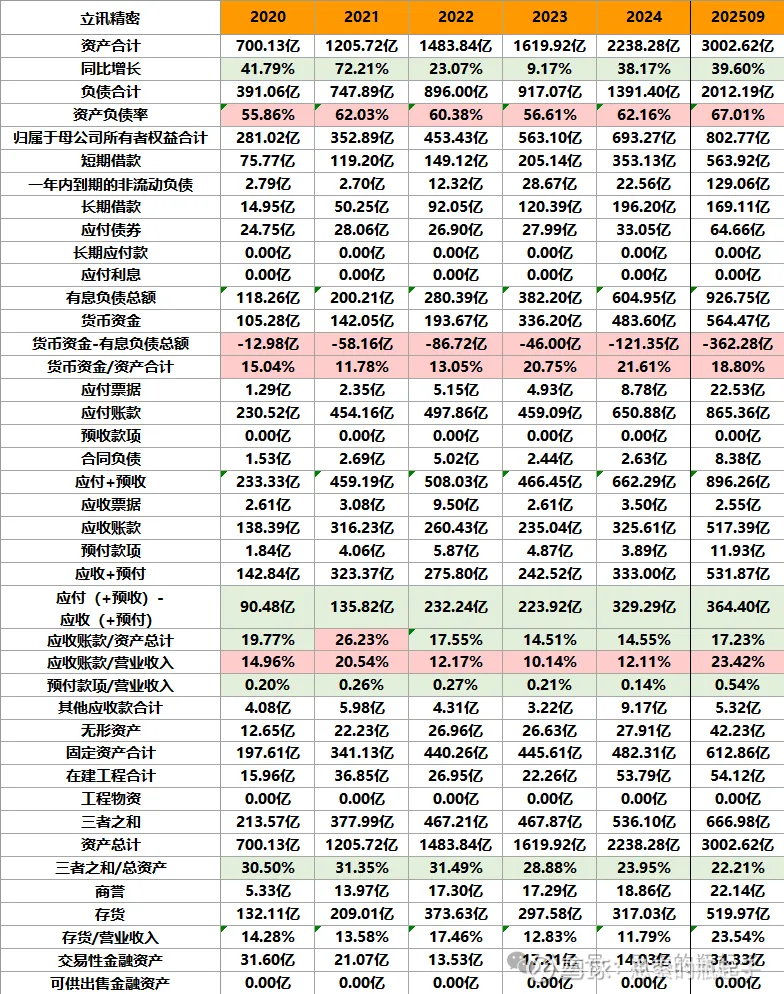

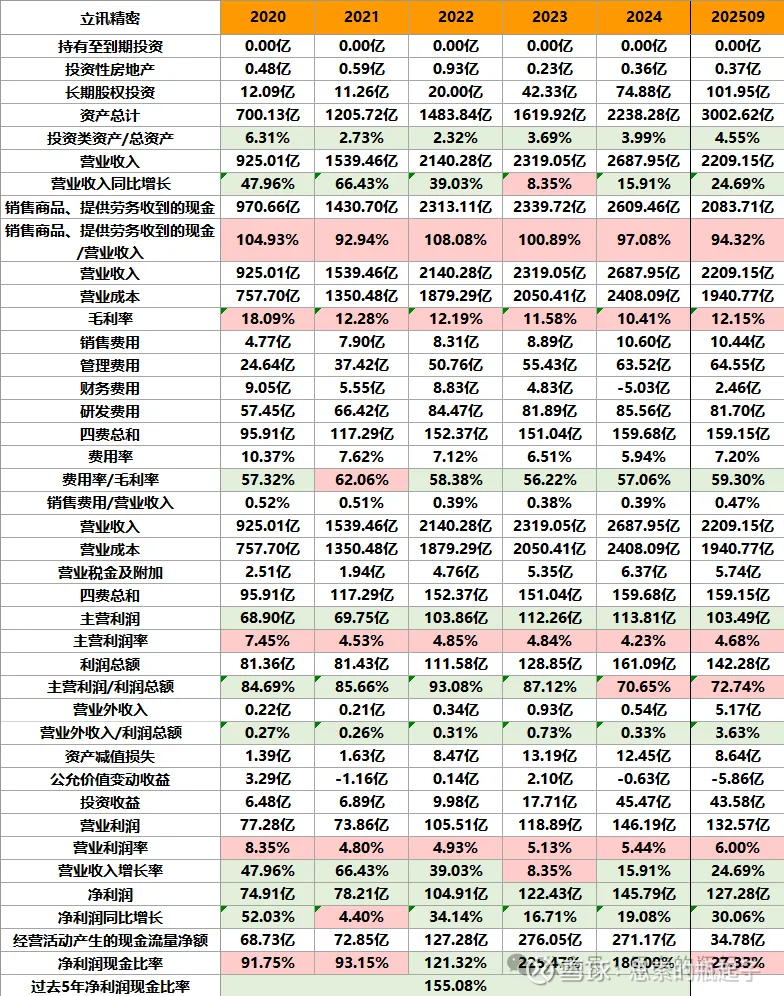

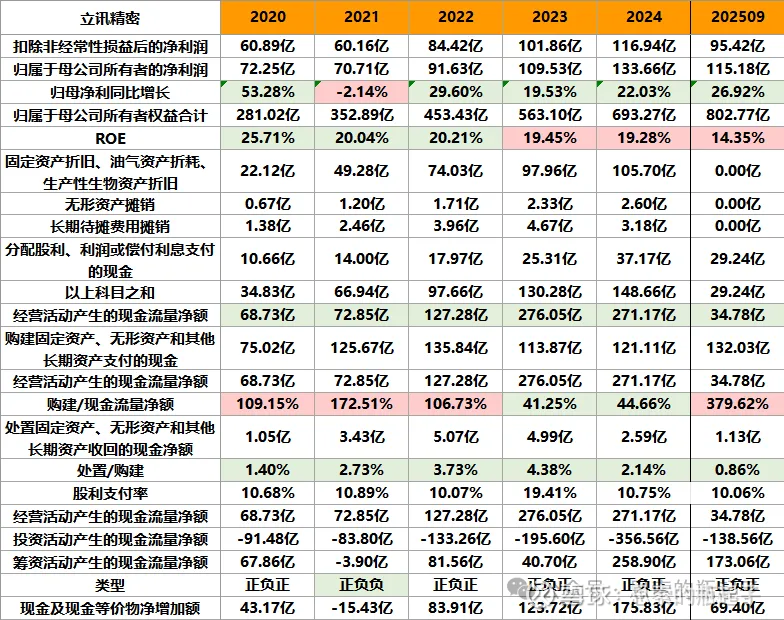

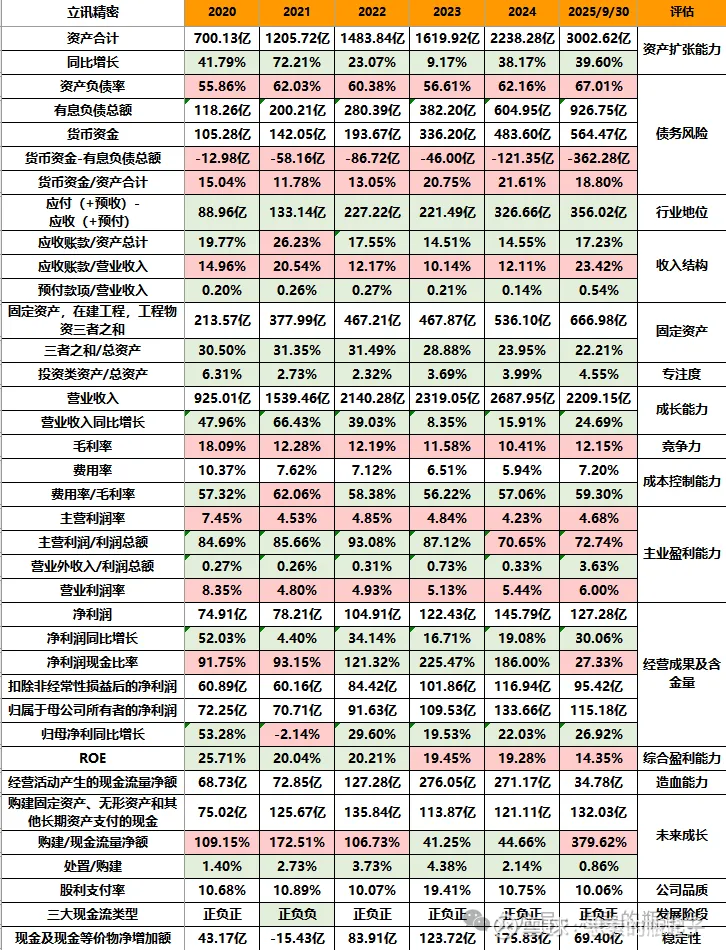

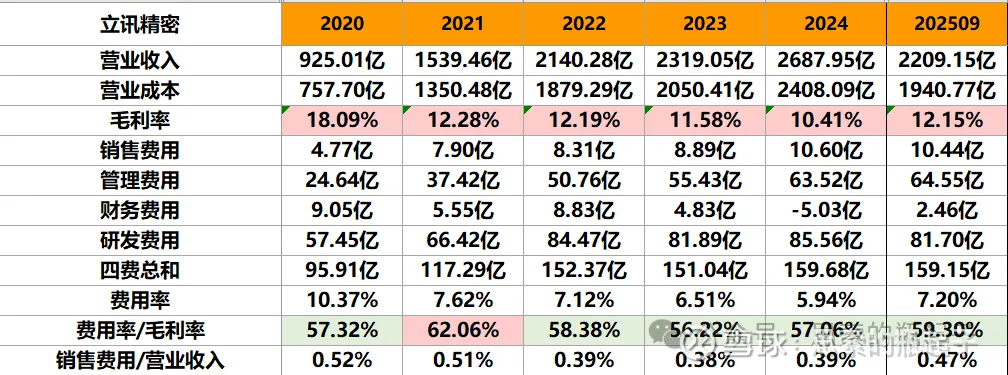

一、财报数据简表

二、企业质量与财报分析

2.1、公司业务简介

立讯精密算是中国制造业崛起的一个典型缩影。创始人王来春女士,在上个世纪90年代,成为了富士康深圳工厂的首批工人,并从工人一路晋升到管理岗位,手下领导几千工人。

在这个过程中,王来春吸收了代工业务从一线实操,到团队管理的全部经验,并在富士康的默许下,于2004年成立了立讯精密。最初的立讯精密,会承接一些富士康做不完的、利润率低的外溢订单,相当于富士康的分包商,立讯的工厂紧挨着富士康,同时自身订单量,有一半也是来源于富士康。

变化出现在2010年,立讯精密于深交所成功上市,凭借着资本的力量,立讯精密通过不断收并购,逐渐从富士康的体系下脱离出来,并逐渐成为苹果的核心供应商。

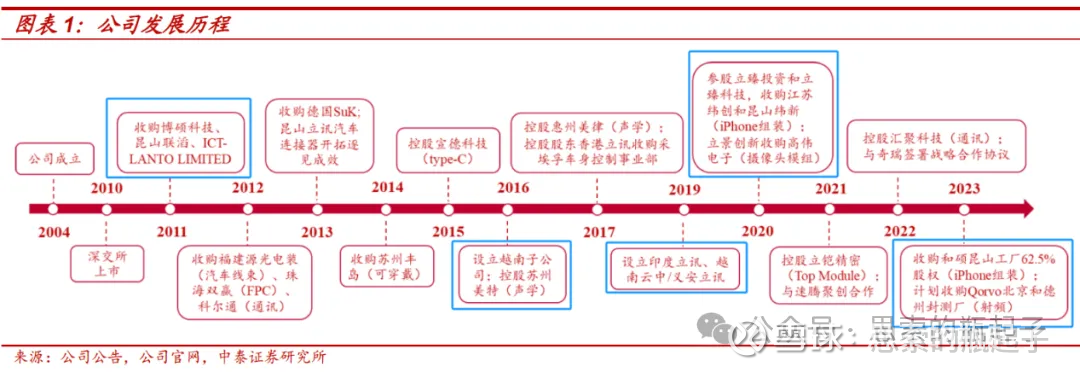

上图是公司收购发展史,蓝色我框出的是比较重要的部分。

2011年公司收购昆山联滔,首次成为了苹果供应商;2016年收购苏州美特,立讯精密切入声学产品组装代工业务,负责为苹果生产Air Pods耳机,成为了苹果的核心供应商。2019年,在苹果推动下,立讯精密在印度和越南投资建厂,开始将部分产能外迁;之后它收购了纬创与和硕的昆山工厂股权,这些台企负责给苹果生产iphone手机、iwatch手表等最重要的产品。

立讯的崛起之路,背后有苹果的有意扶持。创始人王来春作为一线女工出身,懂技术懂实操,因此立讯精密的代工良品率极高,用质量赢得了苹果的信任。

另一方面,苹果为了避免供应商过于集中,一家独大,因此习惯于分散订单以制衡,立讯精密就是订单转移的最大受益者。

但这同样也是立讯最大的投资风险,一旦未来苹果将订单从立讯手中转移走,那么对立讯的业绩将产生巨大影响,所以公司为了保住订单,就需要不断向苹果让利,毛利率和净利润率持续下滑。

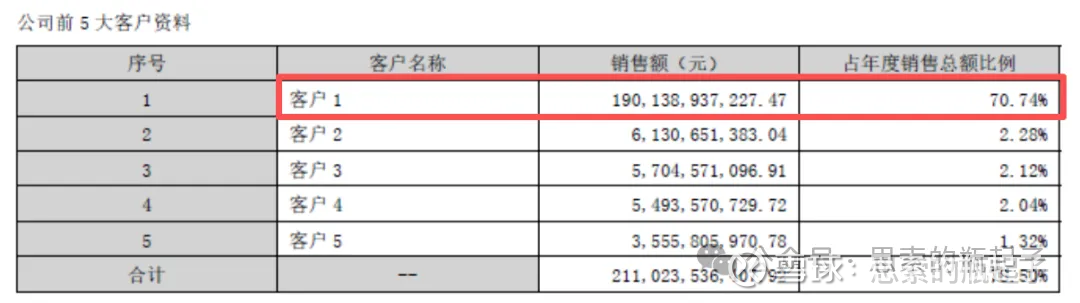

2024年年报中,立讯精密第一大客户的营收占比,已经从23年的75.24%下降到了70.74%,说明客户多元化发展见到了一定的效果,但想要脱离苹果公司的影响,基本不可能。

毕竟苹果一家就给了1900亿的销售额,而排第二的,才仅有61亿,这都不是一个数量级。

代工厂仅靠规模与良品率控制,始终会受制于人,除非有一天,立讯精密可以像台积电一样,掌握一些生产制造工艺的核心环节与技术,那才有与苹果讨价还价的本钱。

立讯精密主要从事消费电子、通信及数据中心、汽车、医疗等领域相关零组件、模组及系统集成业务。

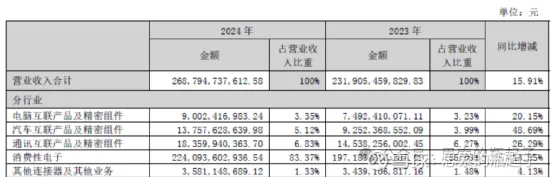

从2024年分行业的营收情况来看,消费电子毫无疑问是第一大板块,虽说增速不是特别高,但绝对值很大,依然是营收增长的主要动力。

电脑、汽车、通信是公司正在发展的第二增长点,营收增速均很高,这里汽车板块增速最高,但按照国内汽车厂家卷成本的节奏,我估计是最不赚钱的。

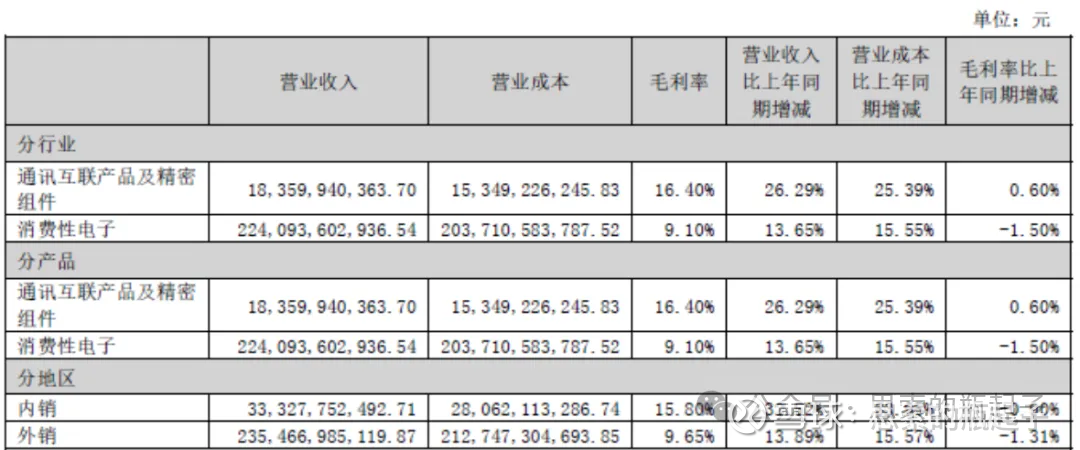

从这张表能看出,通信产品还是比较赚钱的,毛利率能达到16.4%,而消费电子毛利率只有可怜的9.1%,这也能看出,苹果议价能力非常强,公司赚钱也比较辛苦。

立讯也算是少有的,外销业务毛利率远远低于内销的企业,毕竟一般企业都是出海的产品更赚钱。

2.2、商业模式分析与核心价值变量

立讯精密作为服务全球顶尖客户的精密制造代工型企业,其商业模式的核心,是将强大的代工制造能力作为“基础服务”,通过自身规模与代工技术优势,形成代工生产成本与质量优势,赚取工业生产制造环节的增长红利。

它的核心客户主要是苹果公司,目前也在努力拓展其他消费电子与汽车、通信领域的客户群体。这里有单一客户营收占比过高的风险。

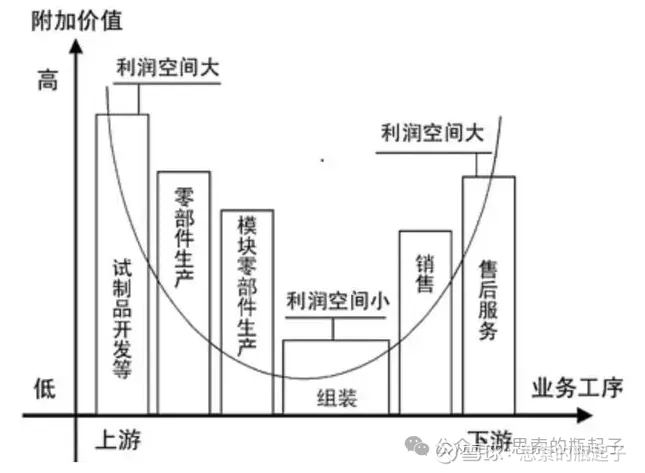

核心价值主张是为全球顶尖客户,提供“从概念到量产”的一站式精密制造代工服务,通过全球化生产,为客户提供灵活、高效、低风险的供应链保障。由于做的是微笑曲线低利润附加值的代工组装部分,因此公司毛利率不高,净利润率较低,盈利能力不强。

渠道通路方面与客户直接建立联系,渠道控制能力强,但代价是研发与持续投资强度大,需要持续进行定制化研发,投资专用生产线以满足大客户要求,研发费用率较高,每年均需保持一定的资本支出。

客户关系体现为与大客户深度绑定,战略协同,关系建立在长期协议、共同研发和专用产能投资之上,只要产品质量不出问题,客户粘性较强,因此公司,销售费用率极低。

收入来源主要以消费电子为主,未来汽车与通信代工业务会成为第二增长点,目前还未摆脱对消费电子业务的依赖,自身经营也会随着消费电子产品库存与销售周期的波动而变化。

核心资源与重要合作,都在指向苹果这家大客户,与其长期合作是最大的无形资产和信任背书。

关键业务在于自身强大的代工制造平台,可以为客户低成本、高良品率、高可靠性的代工相应产品。

最后成本结构方面,直接材料成本与人工制造费用,是最关键的成本大项,同时每年有大量的研发成本投入以及大量资本开支,体现为重资产、高折旧、高投入等特点。

核心价值变量,我认为关键的客户资源是最核心的影响因素,说到底还是苹果对公司价值的影响力最大,其次由于毛利率不高,成本控制能力的变化会直接决定利润的变化。

2.3、业绩点评与财报分析

从资产端来看,公司的成长性一直都不错,总资产与净资产持续增加,最近两年总资产增速非常快,这也与公司持续在海外布局产能有关。

代工这门生意的问题,就是需要不断配合客户的需求,持续性投资。公司资产增加快,但负债增速也高,最新三季报的资产负债率进一步提升到67%。

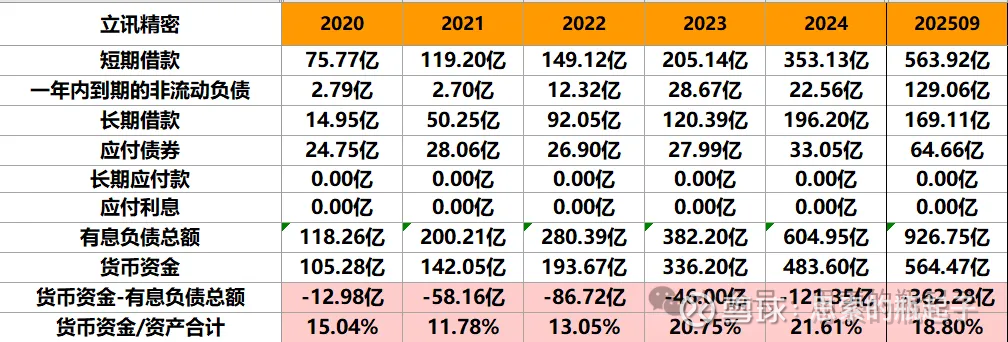

从有息负债来看,公司最新的有息负债总额超过920亿,最近两年的成长,明显是由债务驱动的。目前账面货币资金约560亿,不足以覆盖有息债务,甚至比短期借款与一年内到期的非流动负债之和还少,债务压力还是蛮大的。

当然公司一直以来的现金占比均不高,常年无法覆盖有息债务,只要当下借钱扩张在未来能够看到回报,问题也不会太大。

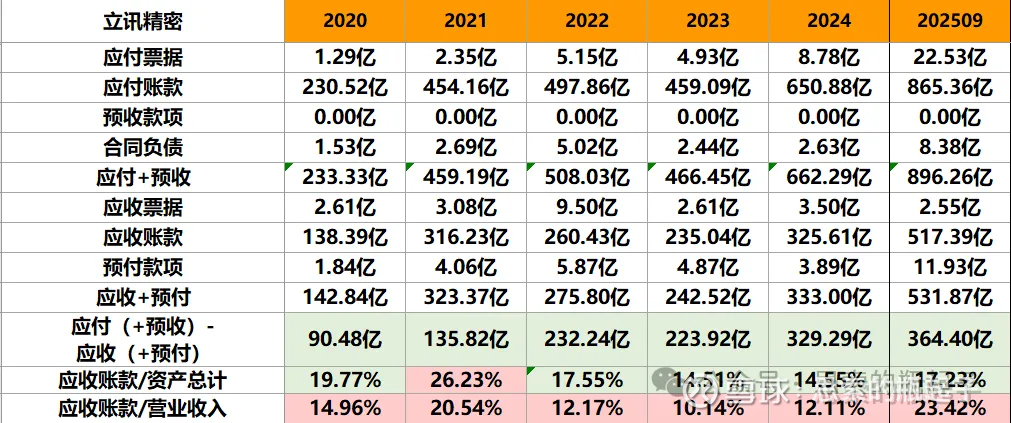

随着公司营收规模扩大,无偿占用上下游资金量也在变大,应收账款虽然较多,但我查了年报,逾期应收账款金额并不多,给苹果代工就这点好,回款不愁。

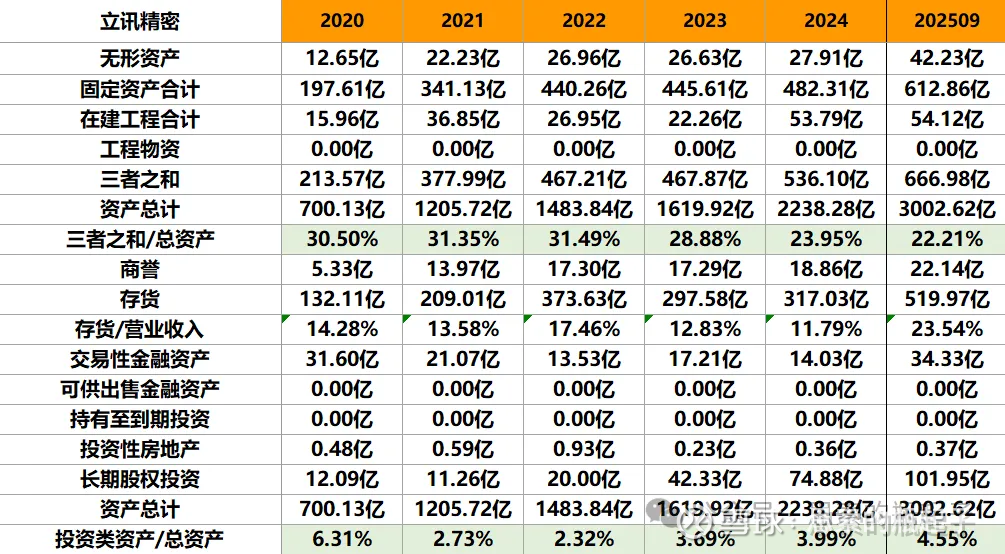

公司固定资产与存货金额较高,这也是代工厂的经营特点,需要大量铺设产能,并提前准备生产用原材料。

目前公司在建工程金额依然在增长,产能在向外转移,公司也在持续性对外投资,长期股权投资金额持续增长。

公司每年会有大约10亿左右的资产减值损失,以及超过40亿的投资收益,另外汇率的变化,也会影响公司的公允价值变动收益,毕竟海外产能越来越多。

虽然公司营业收入持续增长,但毛利率最近5年在持续下滑。好的变化是,25年第三季度毛利率有所回升,相比去年同期也有所增长,能否控制住生产成本,提升毛利率,会直接影响公司的利润水平。

公司与大客户苹果公司合作紧密,销售费用并不高,研发费用和管理费用是成本大头,特别是研发费用,每年均需保持高额投入,以维持自身的代工技术优势,并配合客户联合研发产品。

公司的财务费用这么低,我是没想到的,毕竟公司有高达900多亿有息债务,我个人盲猜,有可能它的债务,更多留在了国内,现在国内企业借钱还算比较便宜,而它的资金,更多留在了国外,国外的资金随便买买理财,都有超过4%的利率,这个内外利差,缩减了公司的财务费用。

费用率指标对公司也很重要,因为毛利率不高,下降的费用率,都能转化为营业利润率,提升盈利能力。

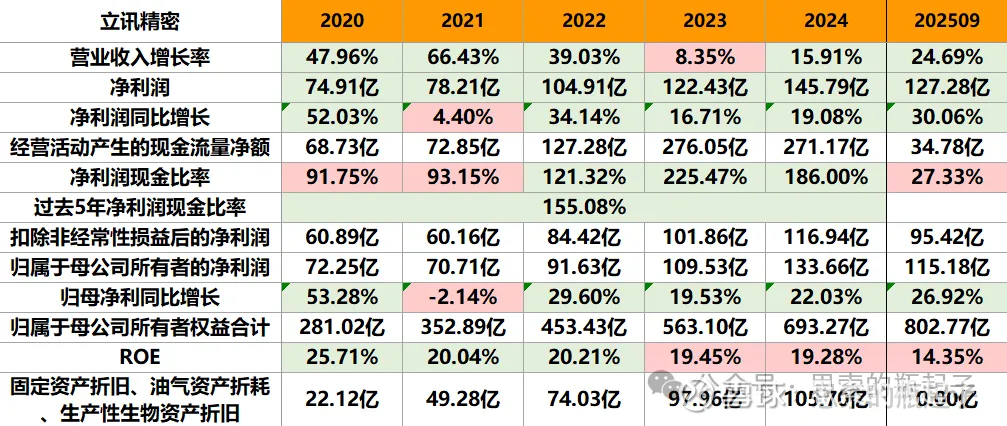

立讯精密的营收增长和净利润增长,一直比较高,在这么大规模基础上还能有两位数增长,说明它在代工领域,确实有核心竞争力。

公司这两年净利润现金比率也还不错,赚到的现金远多于净利润数值,这里现金流好的一大原因,就是公司每年有大量的固定资产折价成本。并且由于资产负债率的提升,杠杆拉得比较高,ROE也可以维持在20%左右。

公司分红率一直不高,只有可怜的10%,也是因为现金流紧张。公司每年有大量的投资资金流出,经营活动现金流根本不够用,所以需要持续借钱融资。

2.4、同行对比

代工厂领域工业富联目前享受了最高的估值,毕竟现在代工AI服务器比代工手机的想象力更大,立讯精密目前市值排第二。

从资产负债率和有息负债率来看,工业富联和立讯精密均在扩大债务规模,通过债务驱动产能与规模扩张,成长性依然领先于其他企业。

从有息债务来看,工业富联和立讯精密都在大幅增长,两家的现金占比都在20%左右,明显立讯的债务更多而现金更少。

我原本以为立讯精密500亿的存货已经算很多了,结果工业富联直接超过了1600亿,这需要投入巨量的资金用于生产经营。

从25年三季度的营业收入来看,工业富联与立讯精密的增速相对较高,但如果看毛利率和净利润率,工业富联的毛利率不到7%,净利润率不到4%,立讯精密毛利率高一点,但净利润率也不超过6%,很明显这是一门苦生意。$工业富联(SH601138)$

为啥各种高科技公司自己不搞生产线,而是找代工厂来生产产品,从上述一些财务指标就能看出来。

首先高额资本开支,大量的有息债务都有代工厂来承担了,这些固定资产和存货累积,既是生产资料,也是非景气周期时的风险来源。

其次就是极低的毛利率和净利润率,就代表这个钱赚的非常辛苦,万一上游原材料成本出现大幅涨价,可能就把利润吃光了。

从费用端来看,代工厂为了维持自身代工技术领先,也需要持续不断的投入研发资金,在本就不高的毛利率基础上,管理费用率和研发费用率也是重要的成本大项。

最后看一下25年三季报的利润情况,现在消费电子行业又进入了景气周期,叠加了AI需求的暴涨,通信、AI基础设施的代工需求也很旺盛,各家代工厂的业绩表现都不错。

这里工业富联和立讯精密依然是最赚钱的两家,它们的ROE也明显高出其他竞争对手一大截。如果想投资代工厂,它们肯定是最好的选择。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

文章开头,关于公司股价我其实大致都写过了,它的股价波动总是很大,这种公司一旦投资时机不对,很容易就被阶段性套住。

比如立讯精密去年9月股价72.2元见顶后,已经连跌5个月了,目前相对最高点,跌幅也有30%,而这种波动在我多年观察立讯精密的历史中,那真是太常见了,所以不了解它就盲目下手的朋友,还是要控制好风险。

3.2、长期趋势

长期趋势我看的周K线图,这个波动就更明显了,去年4月初相比2月,股价下跌了近40%,然后又再次暴涨了接近200%,再到目前又再次下跌了30%,这个过程中要是能抓好估值的相对高低位置,那真是赚到飞起,但如果在非理性下跌时卖出,又在非理性上涨时追涨买入,结果也不会太美丽。

3.3、中期趋势

中期趋势我看的日K线图,目前处于明显的下跌通道之中,最新的均线呈空头排列,后续依然不乐观的样子。

3.4、技术分析总结

整体看下来,公司股价波动很大,中长期呈现大涨后的回调状态,而短期有可能继续延续下跌趋势,需要注意投资风险。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为28.4倍,位于10年历史29%的位置,不算高但肯定也不算低。我个人一直认为,不能给代工厂生意过高的估值,因为它本身在生意模式上就有些缺陷,低利润率高投入高依赖性。

另外也要注意,我感觉公司的估值中枢已经相比2021年之前,有了一波明显的下移,之前区间在30-60倍,而最新的区间可能会变成20-40倍,这一点要格外注意。未来我相信,估值中枢还有进一步下移的空间,变成15-30倍几乎就是必然。$立讯精密(SZ002475)$

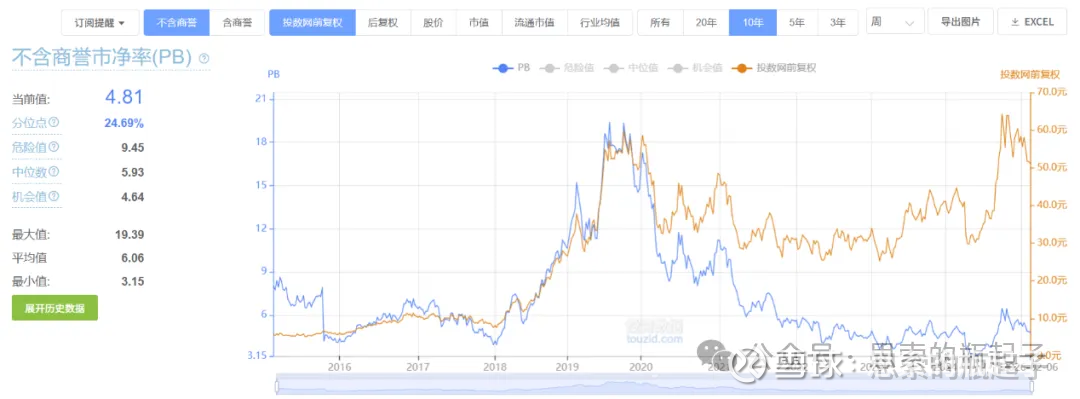

当前公司不含商誉PB指标为4.8倍,位于10年历史25%的分位点,相对还可以的样子,但肯定不是低估区间。

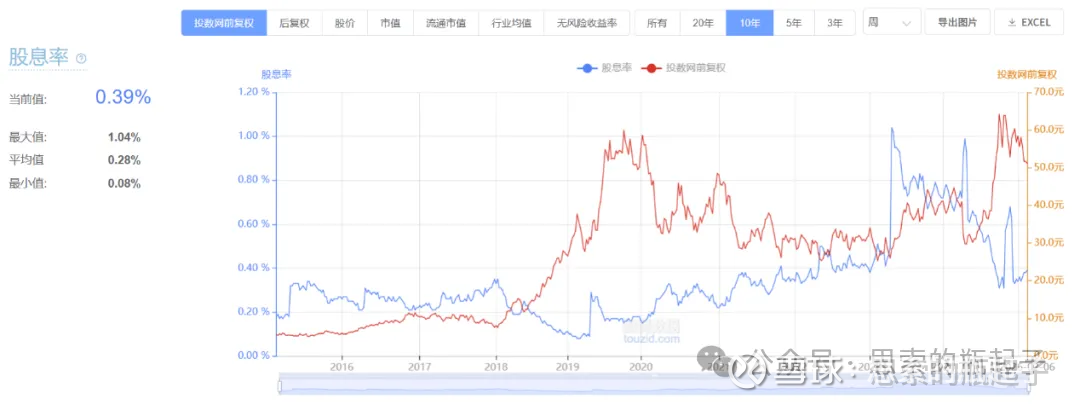

公司股息率当前为0.39%,基本聊胜于无。

4.2、估值计算

估值部分内容为「 」专享内容。

五、附:财报数据表格