「德赛西威」卷出点名堂!

今天分析德赛西威,因为我刚写了一篇关于智驾行业的文章,就想找找A股相关的上市企业分析一下。

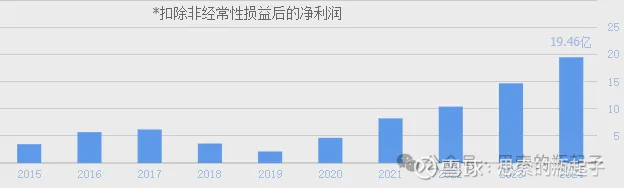

公司最近5年的扣非净利润表现很不错,持续保持中高速增长,主要也是吃到了汽车智能化水平提升的红利。

但如果看股价走势的话,就又是一个很明显的,股价过度透支业绩的例子。2019-2022年,公司前复权股价由12.3元,一路上涨至201.4元,所以最近3年公司股价一直横盘震荡,本质上就是在消化前期的高估值。

如果有人问,为什么公司业绩这么好,但股价却不涨,我的答案一直是,中国聪明人太多,股价总是领先于业绩,提前兑现的。光看业绩炒股是不可取的,这也是我每次都要花大量篇幅,定性分析公司的原因。

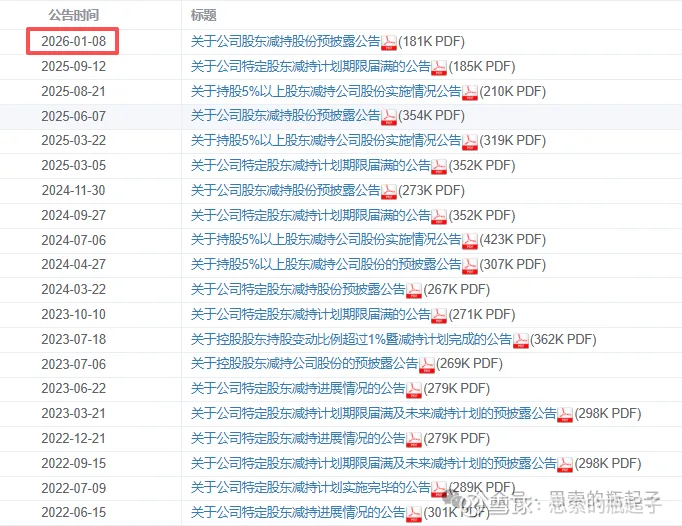

另外这公司的大股东们,一直在持续不断的减持套现,反正散户愿意抬轿子,一个愿打一个愿挨。最新的减持公告是今年1月8日的,而最早的公告则是2019年6月。

看来减持也算是公司的老传统了,我没有挨个点进去看,不知道它是否像同花顺一样,只发公告不执行,但好像大股东们确实在持续的卖出。

作为价值投资者,我一直对减持没啥好感,股市中有太多的公司,经营的终极目的就是为了上市,而上市的目的是为了套现,而非融资发展。持续被抽血,自然很难出现长牛慢牛,咱也是无力吐槽。

哦对了,公司目前正在推进赴港上市的相关事宜,反正现在都去H股融资,不融白不融。

哎有时候你们也别吐槽,没有慢牛长牛,股市的问题可能是结构性的,和思想性的,这种以融资和减持套现为核心利益诉求的状态和思想不改变,我就只能说,还是多看看全球化配置吧。

下面进入分析环节。

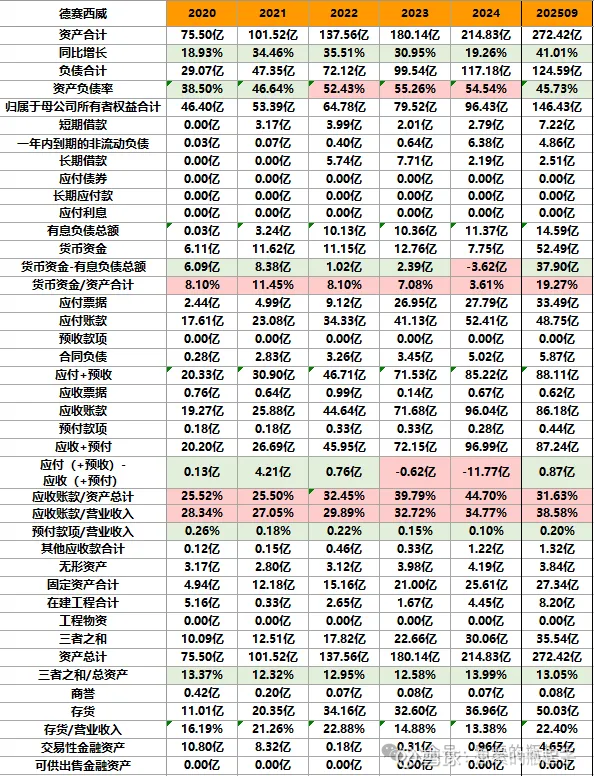

一、财报数据简表

二、企业质量与财报分析

2.1、公司业务简介

关于智能驾驶行业的分析,前两天文章已经详细的讲过了,市场总是将德赛西威当智驾概念来炒,但在我看来,它更多算是一家汽车智能化供应商,而非纯粹的智能驾驶企业。

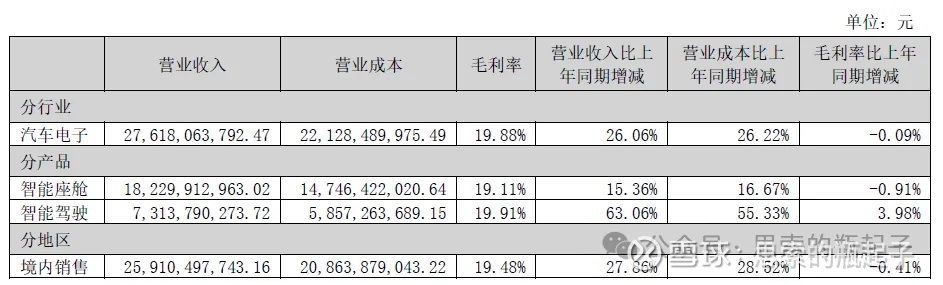

从主营业务来看,公司三大板块分别是智能座舱、智能驾驶和网联服务,智能座舱贡献了最主要的营业收入。

从毛利率指标也能看出来,公司两大业务的毛利率均没超过20%,说明产品的附加值相对较低,哪怕挂着很多智能的字样,我个人感觉竞争壁垒可能也没想象中强。

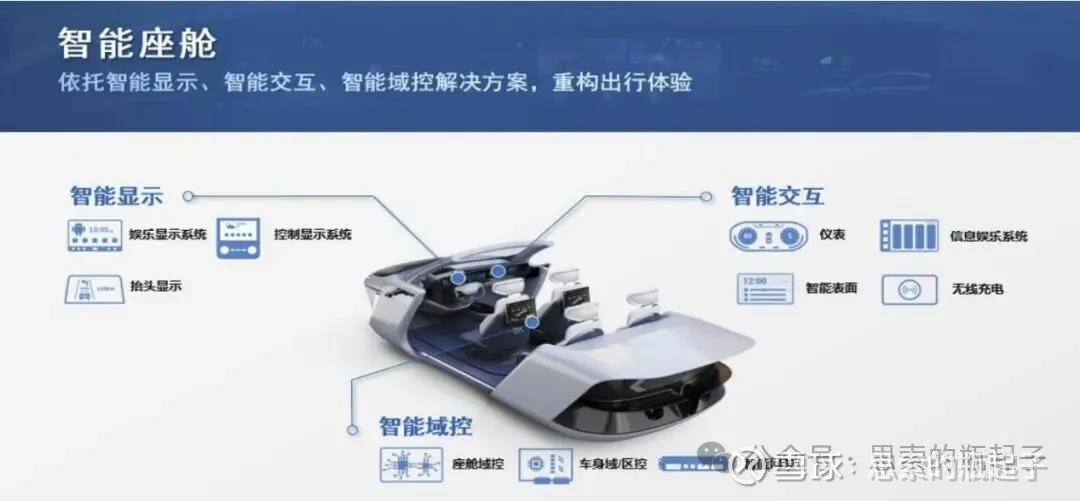

这是公司年报中关于智能座舱业务的介绍,其实大多数还是传统的汽车显示、交互和控制系统,当然现在智能座舱都在走平台化,能否进入车企客户的车型配套很重要。

以前的汽车功能配置都是独立的,而现在的智能座舱提倡的是智能交互,创造沉浸式驾驶体验,确实比曾经的汽车功能丰富了许多。

但从我自己的感受来说,这更像是锦上添花,而非雪中送炭。消费者最关注的,依然是汽车的驾驶、续航、价格等因素,智能座舱可能也无法做出明显的差异化,并且公司与各大车企均有业务合作,最终的结果,就是产品同质化。

公司的业绩增长,更多在于汽车智能化从0到1的市场空间扩张。

智能驾驶业务方面,很明显摄像头和雷达,是公司的主要产品,也就是说更多聚焦于传感器硬件领域。当然公司也在努力拓展智驾系统和算法,只不过没往这张图里加的话,说明贡献的收入并不多。

所以很明显,哪怕公司有一个板块叫做智能驾驶,但其实依然属于传感器硬件供应商,而传感器这东西,貌似竞争壁垒也不算高,同样是得益于车均雷达和摄像头持续增长的行业红利。

当然如果公司可以借由智能座舱的市场份额优势,带动智驾传感硬件与系统集成,那么还是有独到的竞争优势的。毕竟未来智能汽车的发展方向是人、车、路的协同智能交互,集成化一定比分散化的系统具备优势。

最后是公司的网联服务,我感觉做软件肯定比做硬件赚钱轻松,当然前提是公司能与更多车企与车型展开合作。

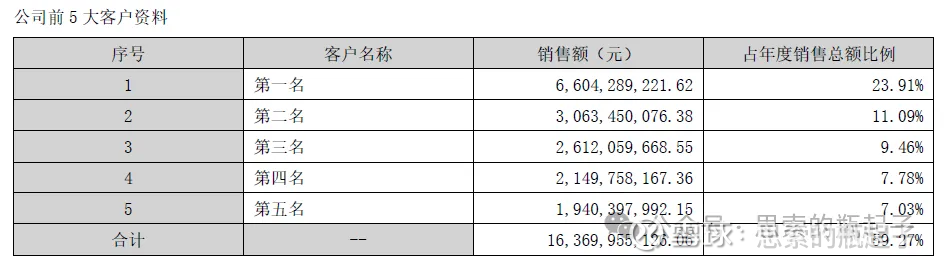

公司前五大客户的销售额占比接近60%,说实话还是有点高,对车企的依赖性有点强,这可能也是毛利率较低的原因之一。

2.2、业绩点评与财报分析

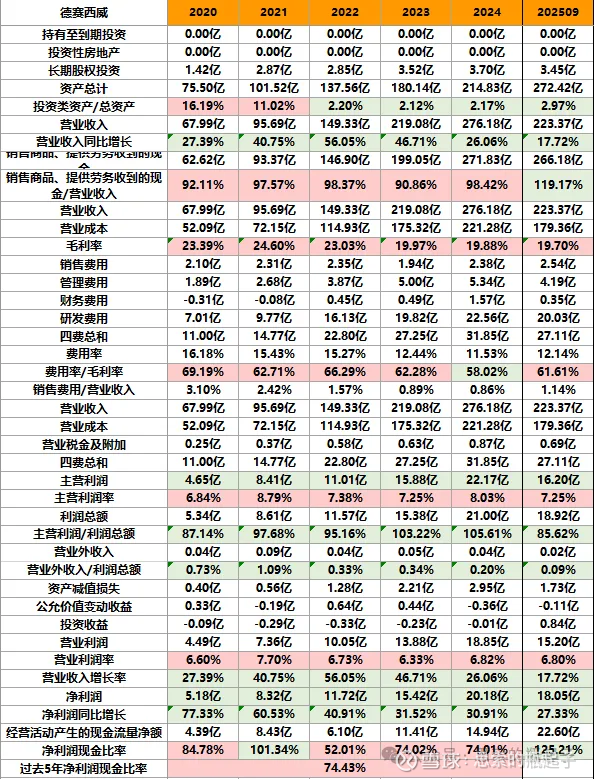

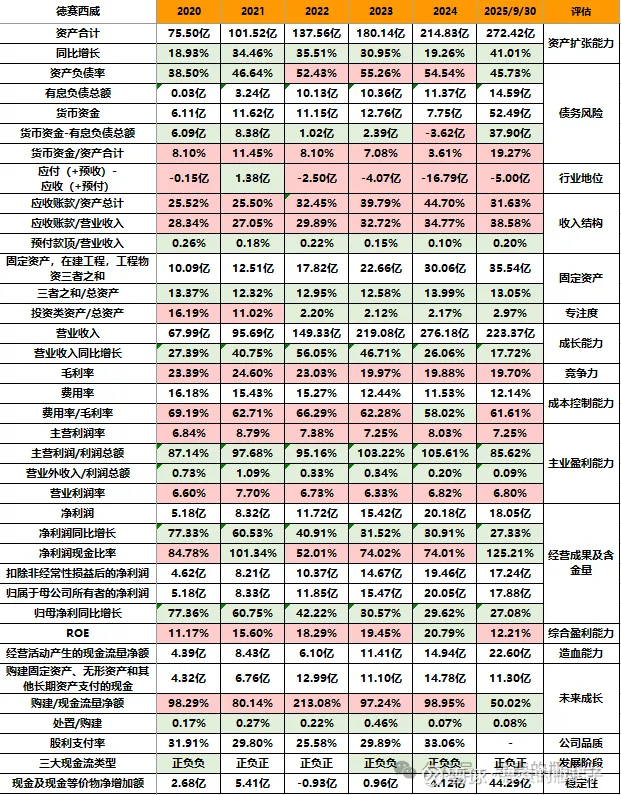

从资产端来看,公司成长速度还是相当稳健的,总资产与净资产一直保持中高速增长,就像前文我说的,公司吃到了汽车行业进入智能化的时代红利,持续不断增长的市场空间,推动了公司成长。

这里2025年公司总资产与净资产突然暴涨,资产负债率开始下降,这里我特意查了一下,不是说公司突然成长性变好了,而是向21名特定对象增发了股票。

由于股权融资不用偿还不算债务,融来的资金,自然大大增厚了公司总资产与净资产,只不过原有股东的每股净收益,就会随股份增多而被稀释。

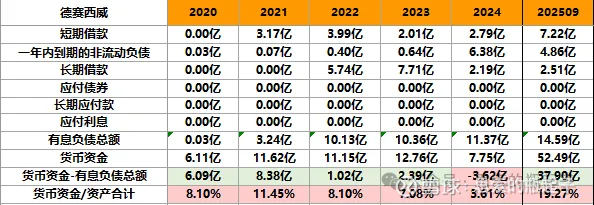

从有息负债来看,公司有息债务总额并不算多,特别是股权融资过后,账面货币资金大涨,覆盖有息债务完全没问题。当前之前公司货币资金占总资产比例有点低,给人一种钱不够用的感觉,现在融资过后,未来可以关注一下,这些钱怎么花。

汽车产业链上下游公司,如果没有坚实护城河,比如像福耀玻璃那样的,我是坚决不碰的,其中一个原因,就是太卷,这从周转经营性账款就能看出来。

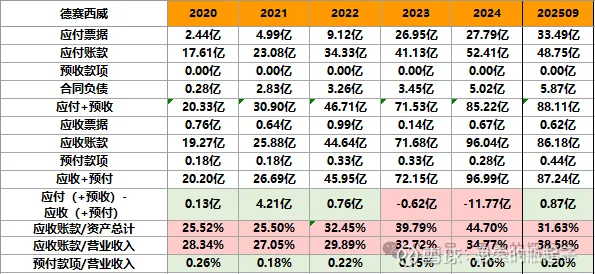

公司2024年总资产215亿,净资产96亿,而当年的应收账款总额同样高达96亿,占总资产44.7%,占当年营业收入34.8%,这个比例实在有点太高。

当然公司的应对方法,就是同样压迫自己的上游供应商,应付票据27.8亿,应付账款52.4亿,意思就是,啥时候我的下游客户付钱了,我再给上游供应商结算。

这种状态很明显风险有点高,当年乃至现在的房地产行业就是这么玩的,现金流全靠压账期,一旦现金流出问题,再强的企业也会瞬间崩塌。

当然这种情况是全行业通病,公司刚融了钱,也要推动赴港上市,自身问题倒是不大。

这里我建议大家,多多关注车企的情况,理论上新能源汽车竞争大战,最终一定是要淘汰掉一批的,这些车企淘汰之时,对应的应收账款就会成为坏账,从而变成风险。

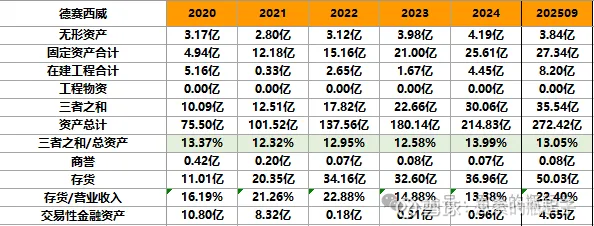

从资产端来看,公司的存货占比也是蛮高的,按照我的理解,公司服务不同车企不同车型,产品应该也是定制化配套的,那么这里高存货也存在风险,一旦车型卖得不好,存货产品就会面临减值风险。

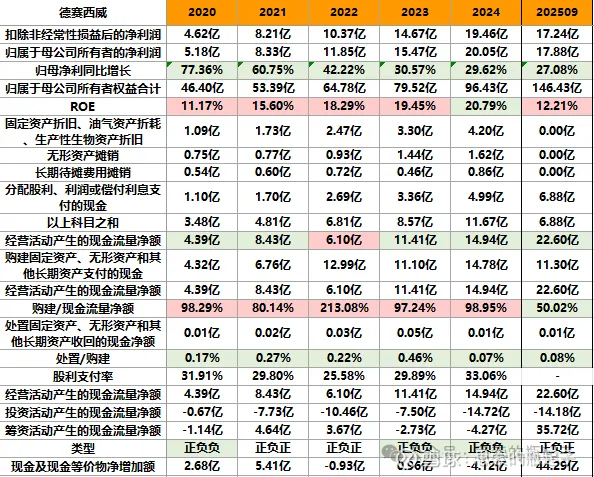

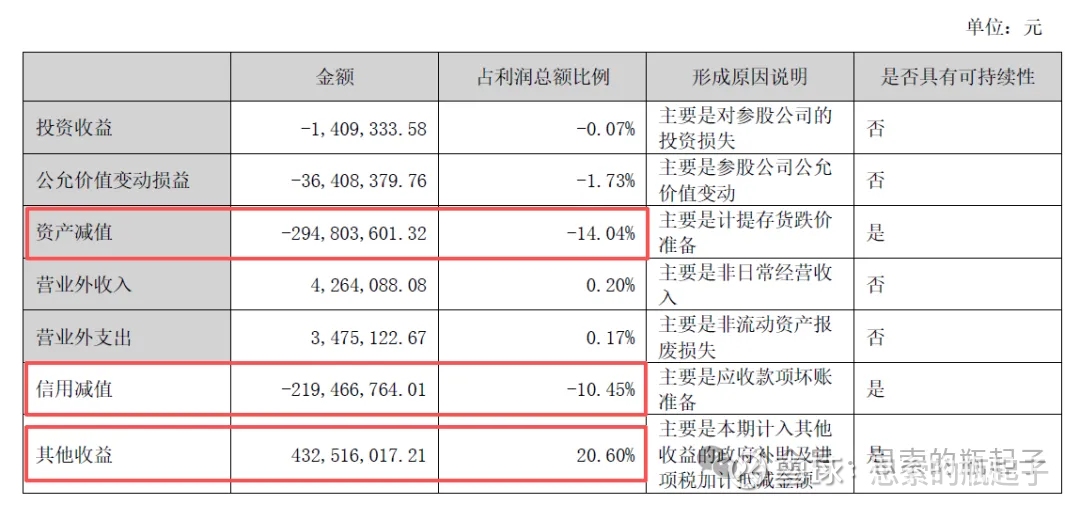

公司2024年年报中有非主营业务分析表,如上图所示,24年资产减值损失接近3亿元,主要就是计提存货跌价,这部分损失占利润的14%。而信用减值损失接近2.2亿元,主要是应收账款的坏账准备,占营收超过10%。

所以我上文提到的两个风险,在财报数据中均有明确体现,而且这两种损失,还是具有可持续性的,说白了就是每年都有这部分磨损,所以这两个数据也要多多留心。

另外汽车产业链还有个问题,就是依靠补贴的现象有点严重,很多企业自身不赚钱,全靠补贴撑着。像公司24年有高达4.3亿的其他收益进账,主要就是政府补助和税务抵减,要是没有这一块收入,公司净利润直接会减少超20%。

总之汽车产业链公司研究的多了,这个行业内卷的迹象,真的是随处可见,太多证据了。

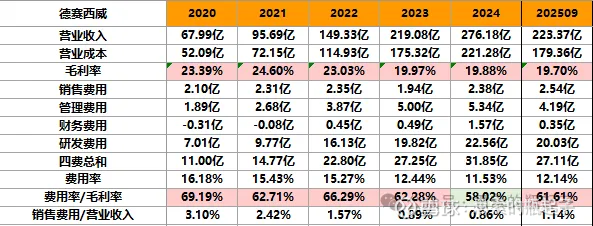

从收入端来看,公司营收增长还是很高的,5年间营业收入翻了4倍,但毛利率在2023年下滑到了20%以下,赚钱还是有点辛苦。

费用方面,很明显公司研发费用支出很高,我觉得一方面是为了配合车企,进行的联合研发,另一方面智驾相关的技术本身就是新玩意,需要高研发投入也没问题。好在公司营收增速足够高,费用率持续下降,让出了一部分利润空间。

公司整体的营业利润率维持在6.8%左右,不高,营收增速一直保持高增长,当然需要注意,自2022年以来,公司营收增速随着体量变大,在持续下降,净利润增速也同样在下滑。

并且公司的净现比指标一直较差,过去5年平均净现比只有74%,说明赚的利润中相当一部分都不是现金。

公司多年的股利支付率维持在30%的水平,经营活动现金流并不太充足的样子,随着股权融资资金流入,暂时会缓解现金流压力。

2.3、同行对比

这里我不好对比智驾企业,只能对比一下汽车产业链的其他供应商们,有做玻璃的福耀,有做轮胎的赛轮,其中拓普集团我也分析过,它的八大业务板块中,就包含了智能座舱部件和智能驾驶系统,会与德赛西威形成直接竞争关系。估值方面,福耀和赛轮的PE估值相对较低,德赛西威比拓普低一点。

从资产负债率来看,德赛西威在头部企业中,资产负债率仅高于拓普集团,有息负债率最低,相对来说财务安全性还算不错。

从收入端来看,很明显福耀玻璃的毛利率最高,净利润率也高出其他公司一大截,赚钱能力更强,说明竞争格局更好,赛轮轮胎的表现也还不错。$拓普集团(SH601689)$

德赛西威营业收入高于拓普,但净利润率更低,两家整体看来相差不大,德赛西威的成长性更好一些。

费用方面,德赛西威的研发费用率明显高于其他公司一大截,做智驾业务高投入可以理解,我觉得这也不算坏事,相当于投资未来。

最后利润方面,德赛西威与拓普集团相差不大,拓普的现金流好很多,德赛的ROE更高,综合盈利能力更强。

2.4、未来展望

展望后续公司发展,我觉得将德赛西威当做成长股来看是没问题的。虽说当前乘用车行业竞争惨烈,但从行业发展的角度来看,目前正处于电动化发展阶段,未来必然会向智能化阶段进化。

汽车的智能化,不光指智能驾驶,也涉及大量的使用功能智能化,公司的智能座舱业务与智驾业务,都会持续受益于智能化的市场空间持续扩大,从而获得成长增量。

能否在这个过程中,找到独属于自己的竞争优势,是德赛西威能否跑出超额收益的底层逻辑,目前公司持续高强度研发投入,我猜测目的也正是为此。

反之需要注意的风险在于,整车制造企业目前与公司算是合作关系,一旦它们未来出于降低成本目的,开始自研及自主生产汽车智能化部件,那么会直接与公司形成竞争关系,且客户流失不可避免。

如何构建自己的技术壁垒,平衡与车企之间的生态和利益,可能未来需要持续关注。

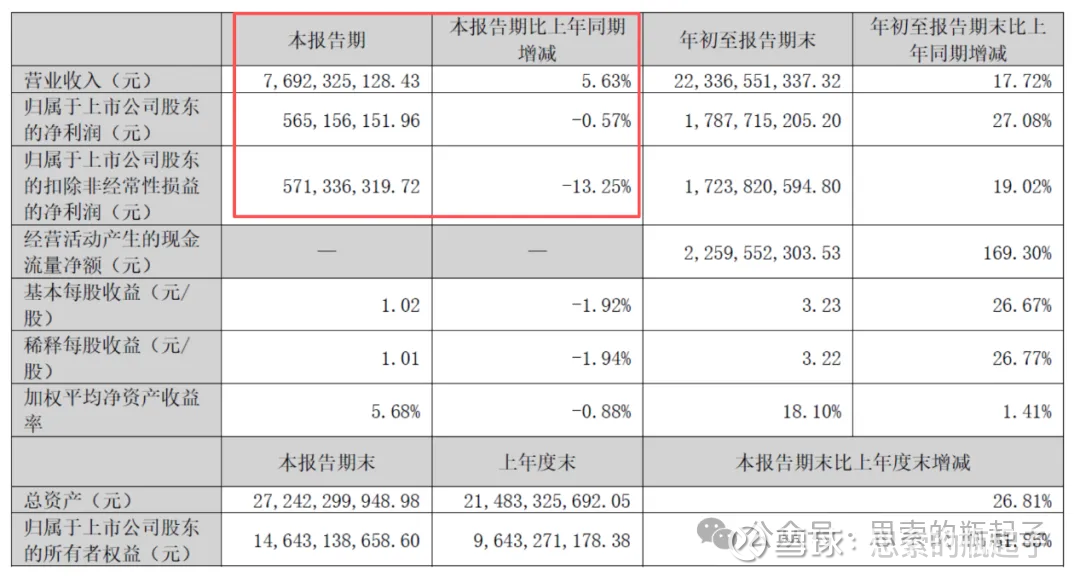

另外需要注意,公司25年第三季度单季的净利润表现并不好,单季营收增长只有5.6%,扣非净利润还出现两位数下滑,后续必须要对公司高增长的持续性,进行定期观察。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

德赛西威上市第一年,就赶上了2018年的熊市,但机会都是跌出来的,进入2019年后公司股价彻底爆发,涨了15倍还多。反过来风险也都是涨出来的,过度透支了未来业绩预期,所以公司股价最近3年明显呈横盘震荡状态。

3.2、长期趋势

长期趋势我看的周K线图,虽然公司最近3年股价持续在90-150元之间震荡,但它的股价波动是很大的,图中很明显有许多大阳线和大阴线,连续两三个月持续上涨与下跌非常常见。

我简单看了看涨跌幅,上涨50%与下跌30%的情况那真是不要太多,我在图中把大涨大跌标了出来,很明显这公司炒作比较活跃,做短线踩准节奏收益可观,踩错节奏追涨杀跌也会造成较大亏损。

3.3、中期趋势

中期趋势我看的日K线图,最近半年时间,公司就有两波明显的大涨大跌行情,波动相当之大,想要投机炒作确实要踩准节奏才行。

3.4、技术分析总结

整体看下来,公司股价长期呈现横盘震荡趋势,中短期波动较大,投资需要找准时机,注意风险。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为33.33倍,处于自身历史27%的分位点。算是从最高190倍的高估值,慢慢降了下来。

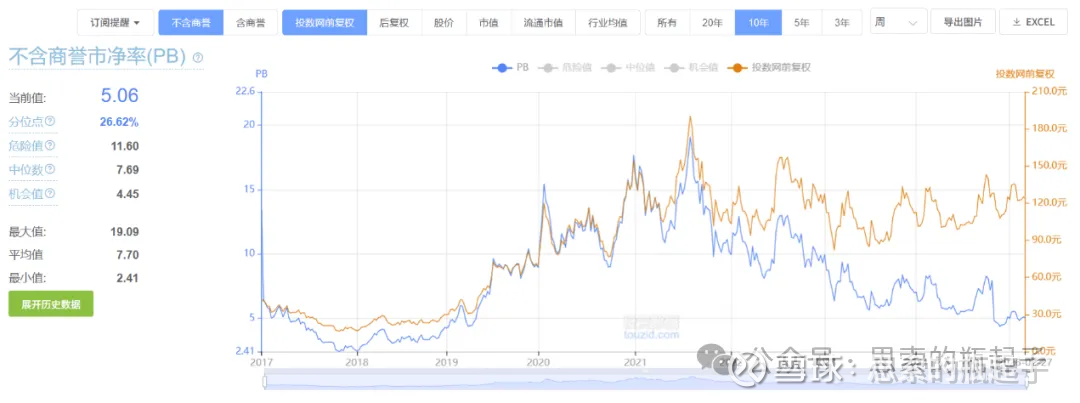

当前公司不含商誉PB指标为5倍,位于自身历史26.6%的分位点,这个估值也是下降了不少,且公司PB指标与股价的同步性还算不错,未来随着公司估值重回低位,又慢慢的重新具备了投资性价比。

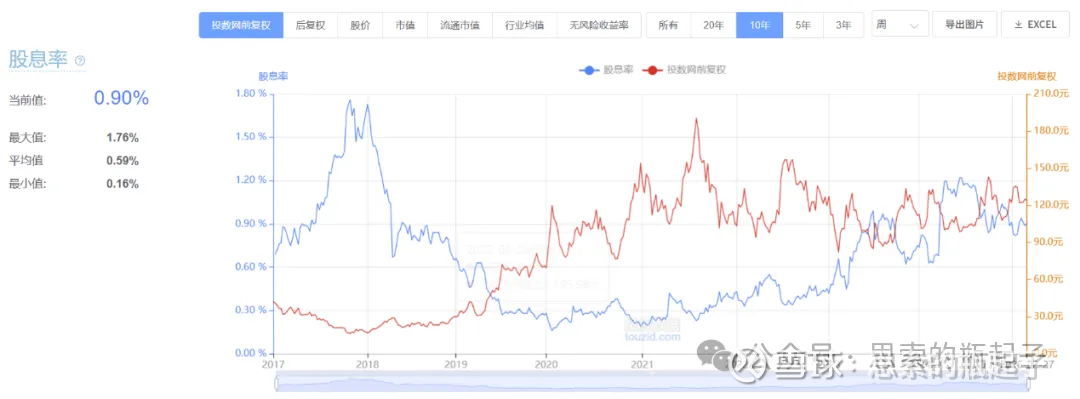

公司当前股息率为0.9%,绝对值肯定不算高,但公司历史股息率最高时,正是它的股价最低点,PE和PB也同样如此。所以好的投资机会(低风险高回报),真的只会出现在熊牛切换,估值两低一高的位置。$德赛西威(SZ002920)$

4.2、估值计算

估值部分内容为「 」专享内容。

五、附:财报数据表格