「同花顺」AI时代玩法变了吗?

今天分析炒股行情软件龙头同花顺。

虽然它本属于计算机行业,但其股价走势却与券商板块高度趋同,我都是把它归类在券商板块的,也经常拿它与东方财富进行比较。

券商板块带有强周期属性,与A股牛熊周期基本同步。作为投资博主,我对于股市周期变化相对敏感,研究还算比较多,因此在同花顺身上,结结实实赚了不少马内。

每当股市陷入低迷时,恰逢同花顺估值处于低位,我就会买入耐心持有,然后等股市情绪回暖,成交量回到高位时卖出,对同花顺的中线波段,我至少已经吃到了3个,收获满满。

最近一次波段是在100元左右买入,325.99元卖出的,哪怕我用的仓位不重,但这个收益率回报还是非常可观。因为同花顺一旦进入上涨周期,爆发力十足,短期内翻2、3倍都有可能,所以底部买入哪怕持有2-3年,年化收益率都极为可观。

并且随着未来我们将会进入到AI科技的新时代,同花顺天然就能吃到这波AI红利,并且由于自身平台的流量优势,还不用像其他软件公司一样,担心未来被AI革了命,这也是它在本轮牛市股价持续强势的原因。

本轮行情我肯定不会再买同花顺了,这话我1年多以前就说过了,事实证明它确实也没咋涨。

我肯定会耐心等待它的股价,回调到一个低估区间,才会再次买入。这个过程可能要1年2年甚至3年。投资周期股,耐心是不可或缺的投资好帮手,只有买在周期底部,才能最大化放大收益。

另外这公司常年都有减持公告挂着,以前的套路是,发减持公告但实际并不会减持,我猜可能是为了,等真的想减持时,不用特意再次提前发公告,这样隐蔽性更强。

本轮牛市,大股东确实减持了,减持价格大约在320-360之间,跟我卖的价格也差不多。

反正A股作为一个融资市,如果你的买卖节奏跟大股东同频的话,胜率也肯定低不了。 $同花顺(SZ300033)$ $券商ETF(SH512000)$

最近我的新书出版了,以后我会加一些关于两低一高分析的内容,就拿同花顺来举个例子。

先做个两低一高分析图,很明显红框的部分是符合,低PE低PB高股息率两低一高条件的买点。这三个指标放在一起,对很多公司的操作,都有非常明确且直观的指导作用,效果非常好。

隐藏掉股价相对更直观。当然同花顺的股息率一直不够高,并且作为周期股,它的PE指标有可能会失真,所以我自己用它看同花顺的时候,一般主要看PB,PE和股息率只是辅助,看个相对高低位置关系。

只用PB与公司股价做对比的话,可以看到同步趋势非常明显,且PB的低位几乎都对应着公司股价的低点,哪怕10年间只有这三次明确的低风险买入机会,每次买入后完成翻倍还是轻轻松松。

下面进入公司分析环节。

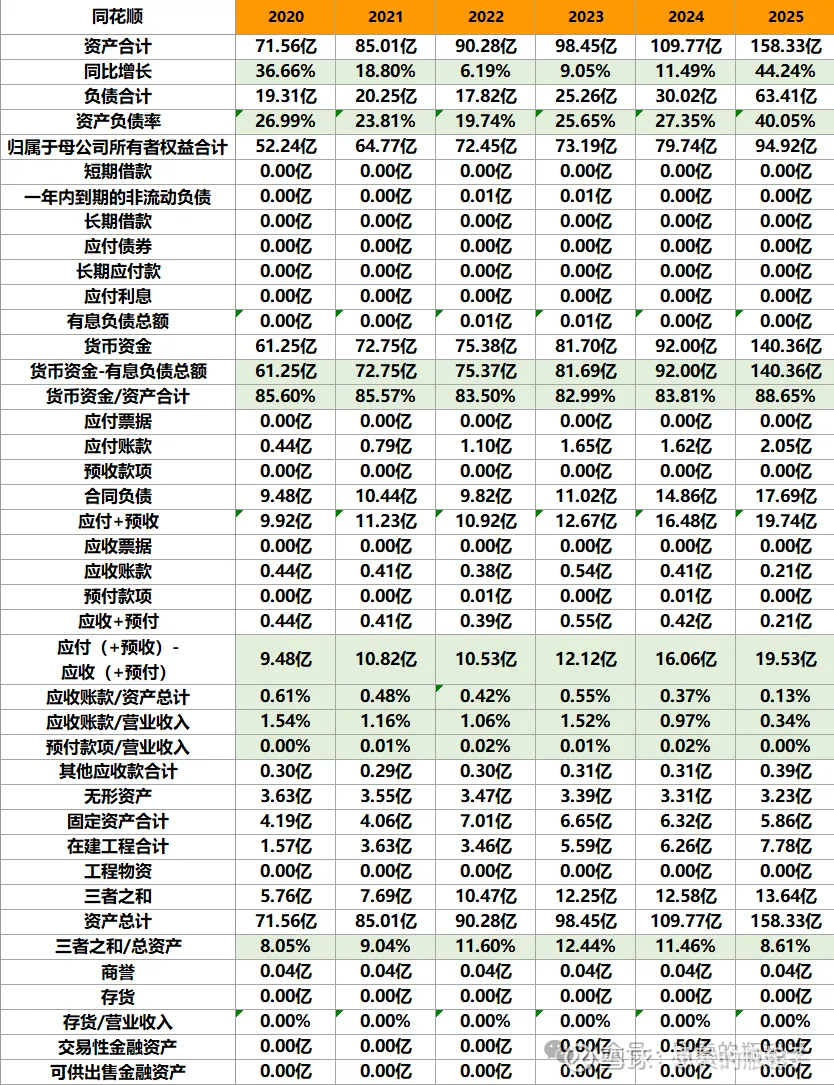

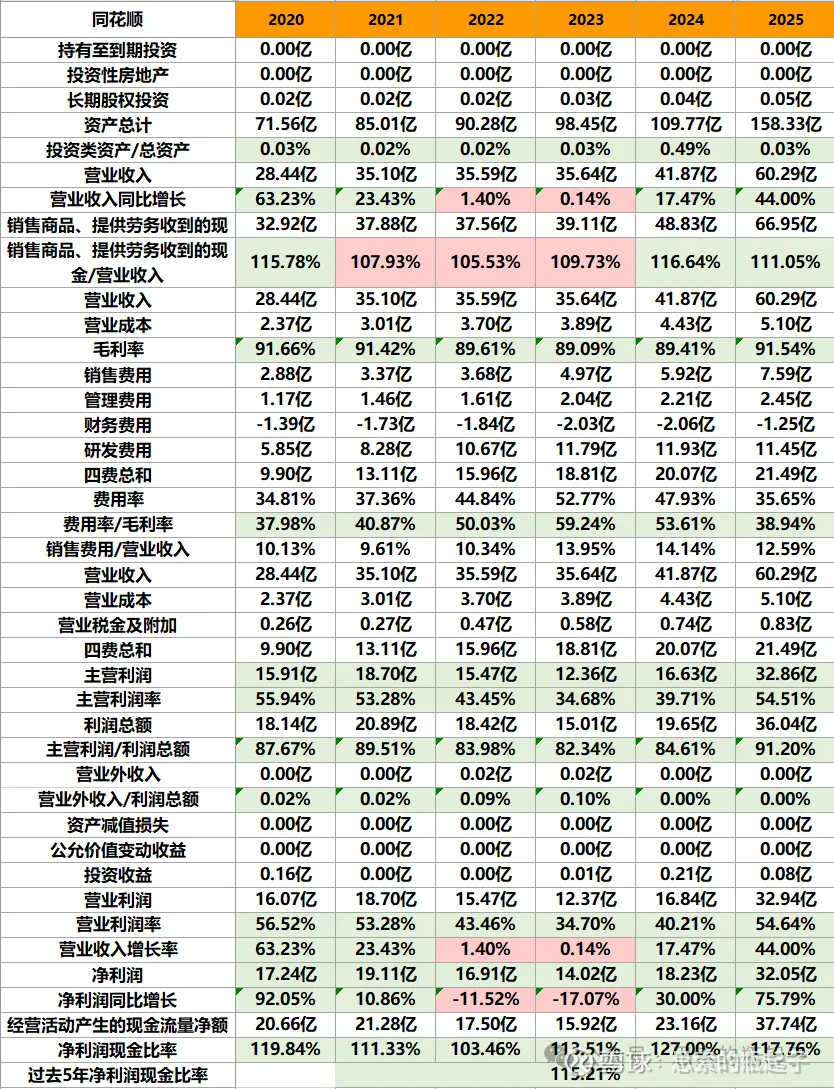

一、财报数据简表

二、企业质量与财报分析

2.1、公司业务简介

同花顺没有券商牌照,所以赚不了证券经纪的钱。但也正因为这个缺点,让同花顺更加专注于做互联网金融信息服务平台的定位,后来居上,成为金融信息服务商的一哥。

毕竟没有牌照,反而可以轻松的与其他券商和基金公司合作,赚流量的钱,也是另一种核心竞争力,毕竟券商有很多家,但APP平台没几个。

老股民都知道,最早行情软件都是用大智慧的,同花顺之所以能后来居上,靠的是抓住了4G时代移动互联网的风口,提前在移动端布局,而彼时大智慧依然固守电脑端口,操作远不如手机来得方便,就此被同花顺反超。

同花顺移动端app的月活数量,已超过东方财富和大智慧两者之和,在流量获取方面远超竞争对手,可以说流量优势才是支撑同花顺,提供各项金融信息服务获取利润的核心竞争力。

公司灵活运用“免费经济学”原理,推出“平台免费,增值服务收费”的业务模式:

以免费的证券行情交易客户端与同花顺金融服务网为平台,为证券公司提供安全、可靠的网上证券交易综合解决方案与服务,为投资者提供直观、专业、及时的数据及个性化资讯服务。

最终通过平台聚集大量活跃流量用户,并贴近市场了解投资者需求,开发符合市场需求的增值收费产品,从而实现从流量的积累到流量的变现。

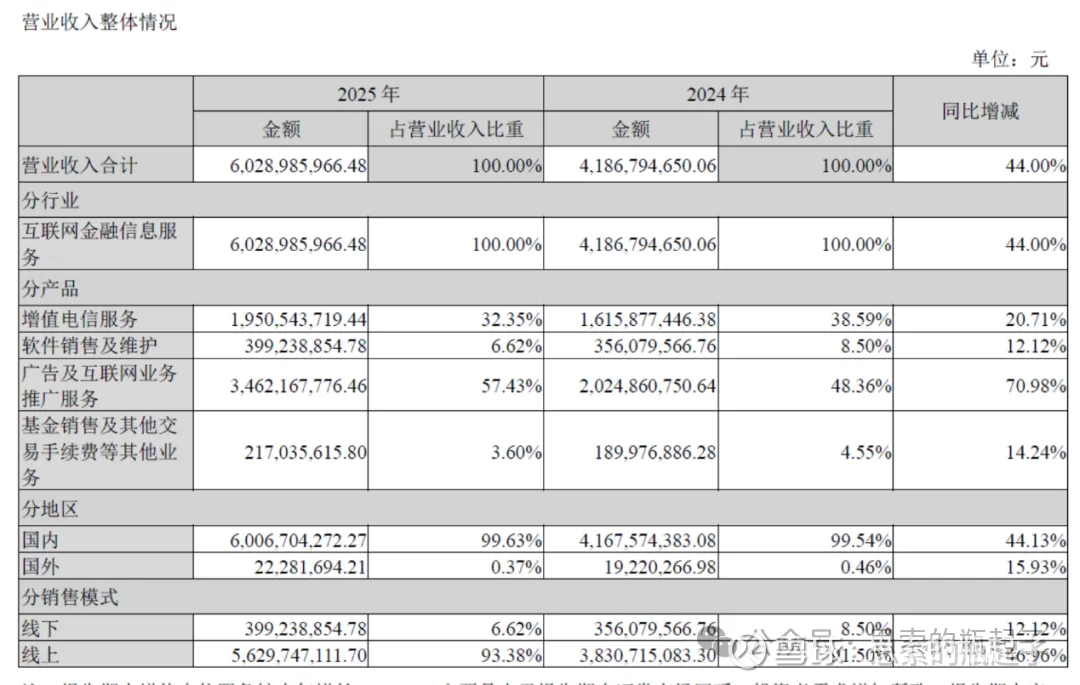

从产品类型来看,公司四大核心业务分别为:增值电信服务、广告及互联网业务推广服务、软件销售及维护、基金销售及其他交易服务等。

目前广告与互联网推广服务是公司的第一大业务,同比增速也是最高的,达到了71%,其次才是增值电信服业务。

广告及互联网推广服务,主要是与券商合作,通过开户导流服务,赚取券商的收入分成。

前文咱写过,同花顺没有券商牌照,作为互联网平台入口,反而可以与其他券商合作,要知道流量是非常值钱的,在这个导流的过程中,同花顺就能赚一份广告推广费用。

可以说网络效应与平台经济,所带来的流量优势,是同花顺坚实的竞争护城河,并且目前来看,还没有具备颠覆性威胁的竞争对手。

增值电信服务,可以理解成由用户购买同花顺的相关增值产品,比如带AI分析的功能、提供超级Level-2行情显示等等。

其实在我看来,这种产品用处不大,不是说软件越厉害,炒股赚的越多,否则同花顺怎么不自己去炒股。但同花顺流量大,总有人愿意为之付费。

同时公司也在做软件以及基金代销业务,不过营收规模还比较小,对业绩影响不大。

目前同花顺已经全面拥抱AI,积极布局AI+大金融的全新赛道,未来这二者结合起来有多强大的威力,还需要持续观察。

我自己的感觉是,AI工具用来收集资料,和做初步的分析,效果还是不错的,但最终决策依然要靠我们自己来,AI无法完成这个最关键环节。

我觉得市场因为同花顺带有AI属性,给予其更高的估值,本质上还是认为在AI功能加持下,用户的付费意愿和平均付费金额会有所提升,这一点我也是认同的。

不过我始终认为,同花顺依然是一家周期股,哪怕它的软件再厉害,熊市来了,业绩照样会下滑,所以说对它的基本面也不用过多分析。

只要其平台流量优势这个核心护城河不被颠覆,那么盯着牛熊周期买卖即可,投资它并不复杂,当然需要耐心才行。

2.2、业绩点评与财报分析

作为跟随股市牛熊周期的股票,同花顺每到牛市,其资产的增长速度都会变快,而在熊市就相对较慢。

2025年公司总资产大涨,但需要注意,这种成长更多是以增加财务杠杆的方式完成,毕竟资产负债率大幅增加,净资产增速就没总资产增速那么夸张了。

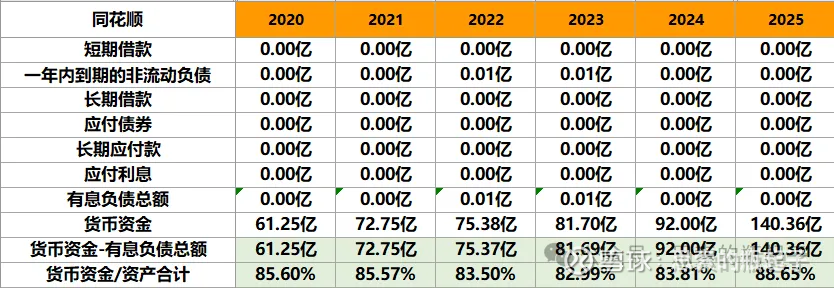

当然加杠杆问题也不大,因为公司没有增加有息负债,增加的都是无息债务,账面货币资金充足,说白了资产几乎都以现金的形式而存在。

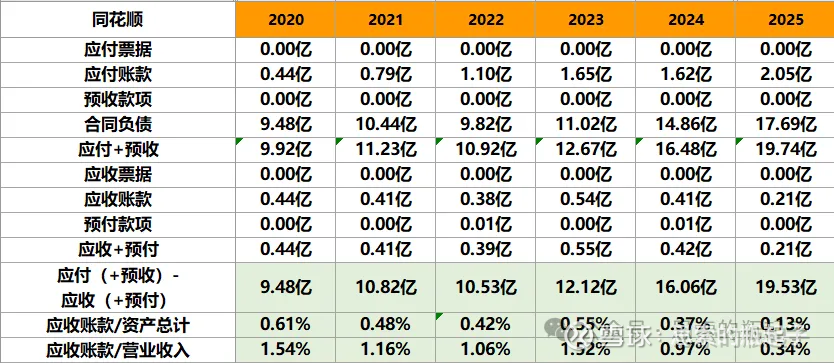

周转经营性账款方面,公司应收账款金额极低,合同负债较高。由于软件服务费就跟教培啊健身房啊,生意貌似很像,都是客户先付费,再享受服务,所以这方面同花顺也属于先收钱,后服务,就体现为合同负债的金额较高,这也算是它的经营性占款吧。

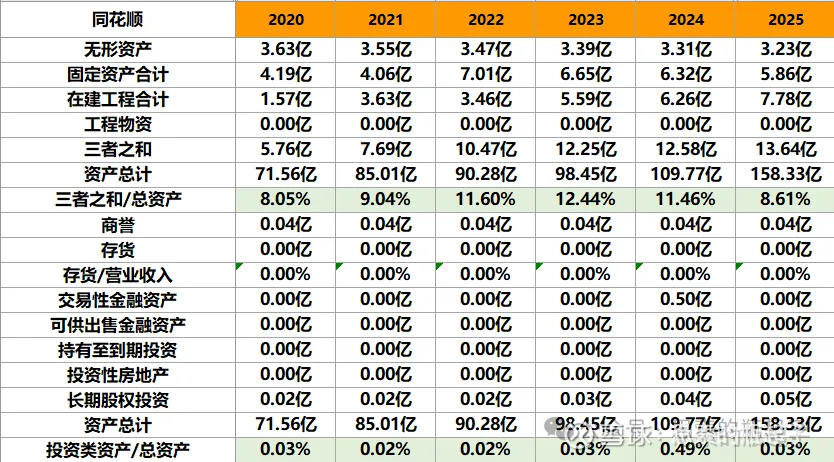

资产端,除了有一点无形资产、固定资产和在建工程外,同花顺的资产都是以现金的形式而存在,这就是一家除了钱还是钱的公司。并且商誉极低,存货为零,所以卖代码真是一门顶好的生意。

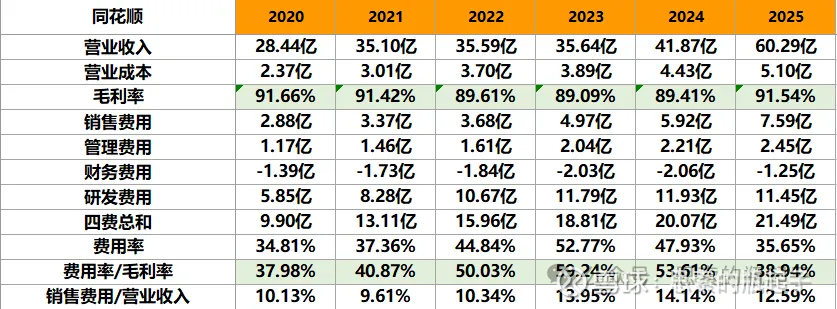

由于产品都是代码,可以复用也没什么成本,因此公司毛利率极高,可达到90%的水平,赚钱能力极强。费用端是它主要的成本来源,包括销售推广费用,以及较高的研发支出。

我觉得研发费用是同花顺未来持续保持竞争力的根本,无论是对于软件的开发,还是针对AI的投入,都是非常有必要的,并且随着营业收入大涨,费用率也大幅下降,省下的钱那都是利润。

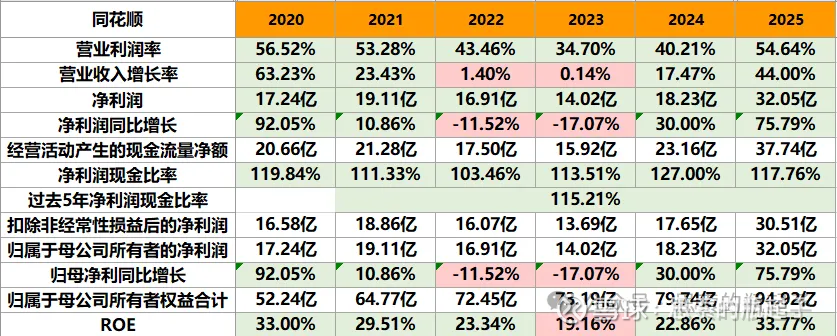

从营业利润率能看出来,牛市期间同花顺的营业利润率,可以飙升至55%左右,而熊市就只有35%-40%,这也是它周期性的体现。

同样,牛市期间,公司营收和净利润均高速增长,且净利润增速更高,反之熊市阶段,营收保持低增长的同时,净利润还有可能亏损。

公司ROE牛市时可以超过30%,熊市最差也有19%,生意模式很不错赚钱能力很强,并且净利润现金比率也相对稳定,赚的都是真钱。

最后,我觉得公司真应该多分点红,明明有现金有能力分,或者增加回购注销也不错。牛市来了,股利支付率反而下降了,这就是A股上市公司管理层的普遍特点,不重视股东回报。

同行对比这里我就不做比较了,大智慧和指南针与它根本没法比,大智慧甚至还是亏损的状态。

周期股的财务指标看看就好,归根结底投资它还是要抓牛熊周期。

2.3、未来展望

关于同花顺的未来,其一看AI对公司正面及反面的影响,其二看本轮牛市何时结束。

对于AI,我自己的看法是,正面积极影响很大,反面颠覆性则不强。因为同花顺本质上还是个行情软件,用它看行情,连上券商系统做交易很方便,它不像有些软件,未来有可能被AI革了命,至少目前还没有这个征兆出现。

积极影响则在于,有了AI工具的辅助加持,还是能有效提升用户付费意愿和平均付费金额的,这对于公司业绩增长有正面贡献。

当然我一直的观点都没变,同花顺它并不是一个看业绩的公司,投资它依然要看牛熊周期。

现在A股提倡慢牛长牛,真的能否实现,我个人还是有点怀疑。美股的慢牛长牛,是建立在企业持续提升业绩,创造价值,且高回购高注销的基础上,相当于企业越赚越多,并且持续通过回购的形式,把钱投入股市。

咱们的情况则是,经济环境一般般,企业盈利能力下降,同时还是个融资市,股市需要持续被抽血反哺实体经济。

如果没有大规模系统性的居民存款搬家,作为流动性补充,想要长牛我并不看好。

总之投资同花顺,非常需要耐心,等到熊市底部买,赚钱非常简单,但前提是你有等到这个时候的勇气与魄力,至于卖则很简单,券商板块都是在牛市中前期就把股价涨完了,卖点并不算难找。

三、股价走势与技术分析

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

3.1、股价走势

上图是2018年1月至今的公司前复权股价走势图。把时间拉长能看出,它的涨跌规律与牛熊周期高度同步,甚至会领先于牛熊周期。

这里2023年初的一波上涨是个例外,这个阶段同花顺炒的是AI概念,靠着ChatGPT的横空出世,所有与AI沾边的公司都迎来了一波炒作,但炒完就是漫漫长跌,所以投资同花顺,真心不要去追高,很容易被套。

另外这公司的涨幅,往往都出现在极短的时间内,短期暴涨是它的特色,如果这几个时间点不在场,那么投资同花顺的收益率也会比较一般。

3.2、长期趋势

长期趋势我看的周K线图,很明显能看出,公司股价大涨,与本轮牛市的牛一牛二牛三高度同步,反正牛市每个阶段,都会以券商先涨为开头,这些时候,不要抱不切实际的幻想,每次大涨都是很好的卖点,而非买点。

3.3、中期趋势

中期趋势我看的日K线图,今年年初股市涨幅很猛,当时公司股价借势冲高,现在又慢慢跌了回来,反正不追高总归不会有错。

3.4、技术分析总结

整体看下来,公司股价目前处于牛市大的上涨趋势中,与牛熊周期高度同步,多关注大盘走势,即可抓住未来公司股价的变化方向。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

四、估值分析

4.1、估值走势

公司目前扣非滚动市盈率为75.4倍,处于自身10年历史76.7%的分位点,这个数据有点误差,应该是还没更新最新的年报指标,我手算了一下,大约为57倍,肯定也不算便宜。

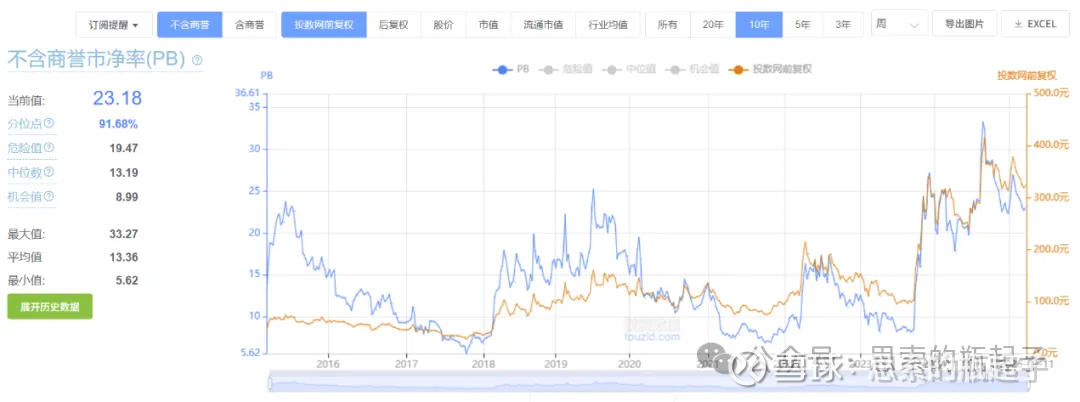

当前公司不含商誉PB指标为23倍,位于自身10年历史91.7%的分位点,这个估值参考性就高多了,与股价同步性更好,估值也算是非常贵,啥时候它再跌回10倍以下,我再考虑。

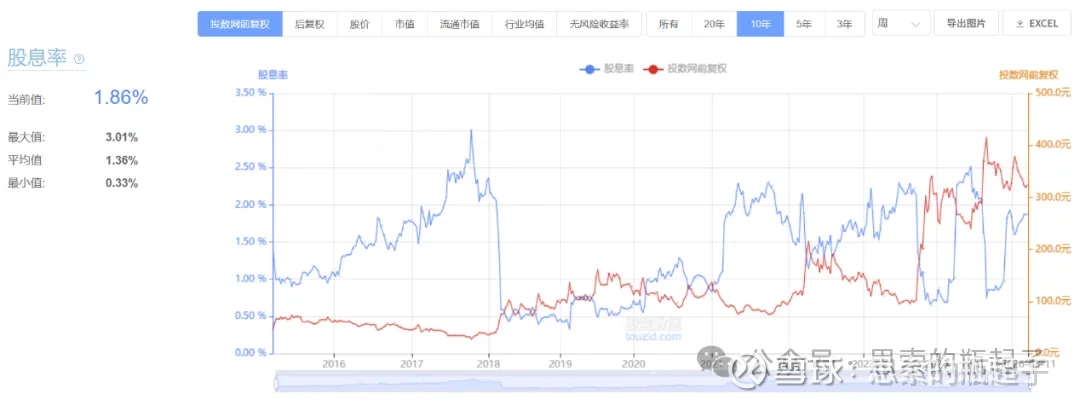

公司当前股息率为1.86%,看似处于相对高位,但参考性我觉得不大,这时候就不能拘泥于两低一高的形式了,要根据公司自身特点灵活变通使用。

4.2、估值计算

估值部分内容为「 」专享内容。

五、附:财报数据表格