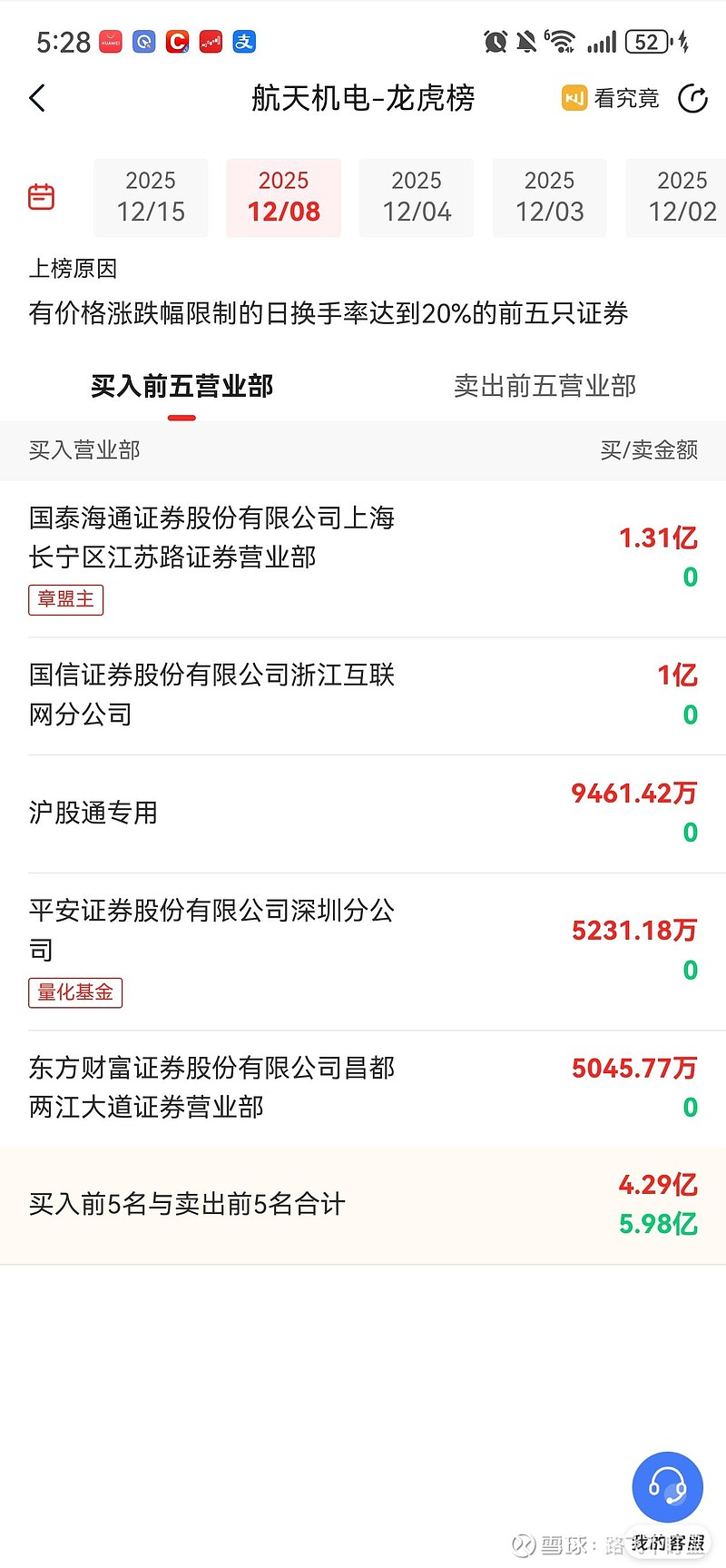

顶级游资章盟主,今天又大幅买入了航天机电,他从12月3号开始买入,持续4个交易日大幅买入,看来盟主是很看好航天机电。

航天机电是八院唯一上市平台,承担集团资产证券化使命,是 "导弹 + 商业航天" 战略的核心载体

股权结构:八院直接持股 30.34%,一致行动人持股约 15%,形成稳定控制权 (国资控股超 45%)

公司第三季度的财务数据:营收 26.52 亿元 (同比 - 36.10%),净利润 - 2.47 亿元 (同比 - 514.90%),扣非净利润 - 2.70 亿元

积极信号:经营现金流 4.58 亿元 (同比 + 206.21%),资产负债率 33.57%(财务稳健)

毛利率 9.26%(传统业务拖累),但商业航天相关业务毛利率已达 35.95%,显示结构优化潜力

业绩下滑主因:

主动剥离亏损的光伏和汽车热系统业务 (每年减亏约 3.6 亿元)

资产减值损失增加 (2025Q3 达 2.52 亿元,主要为传统业务)

商业航天业务尚处投入期,短期未贡献显著利润

公司的商业航天业务增长引擎已启动。

卫星制造:

参与 "千帆星座" 首批 50 颗低轨卫星结构件生产,2025Q3 确认收入 0.8 亿元

卫星电源设备市占率从 10% 提升至 18%,成为国内第二大供应商,订单排至 2026 年二季度,金额超 10 亿元

火箭研制:

参与长征六号改运载火箭总装配套

八院液氧甲烷火箭 (长征十二甲) 已完成 10 公里级垂直起降试验,预计 2026 年首飞,单次发射报价约 4.2 亿元

作为火箭总装与研制主体,将承接八院火箭资产 (预计年营收超 10 亿元)

还有 军工导弹业务

高精度伺服机构配套多型战术导弹,市占率超 60%

参与多个重点型号导弹研制,受益于国防信息化建设高景气周期

军工业务毛利率稳定在 35%-40%,是业绩 "压舱石"

看好该标的的注意以下投资机会

资产注入确定性高:

国资委要求 2025 年底央企资产证券化率达 50%,航天科技集团仅 18%(缺口巨大)

八院明确将商业航天测控系统 (服务 23 颗卫星,年营收 10 亿 +)、导弹分系统等核心资产注入

注入窗口期预计在 2025 年 12 月 - 2026 年 3 月,有望带来年新增营收 30 亿元 +

商业航天爆发可期:

国内低轨卫星星座建设加速 (中国星网、鸿鹄、千帆等),公司已与三大星座全部建立合作

卫星电源设备订单超 10 亿元,是业绩的硬支撑

长征十二甲火箭若 2026 年成功首飞,将打开商业发射市场 (单次发射利润可观)

在车上的朋友是不是要锁死车门呢