【康龙化成】2025年三季度财务报告分析:稳健复苏下的业务分化及与龙头差距

康龙化成(300759.SZ)作为中国领先的一体化医药研发外包(CXO)服务商,其2025年第三季度财务报告是观测行业复苏态势与公司竞争力的关键窗口。在全球生物医药投融资环境初步回暖的背景下,公司业绩呈现出“整体稳健、结构分化”的显著特征。本报告旨在深度剖析其核心财务表现、各业务板块的增长动能,并通过与行业绝对龙头药明康德(603259.SH)的全面对比,揭示其在规模、盈利及战略布局上的现实差距。

一、 整体财务表现:收入稳健增长,净利润受高基数影响但经营实质改善

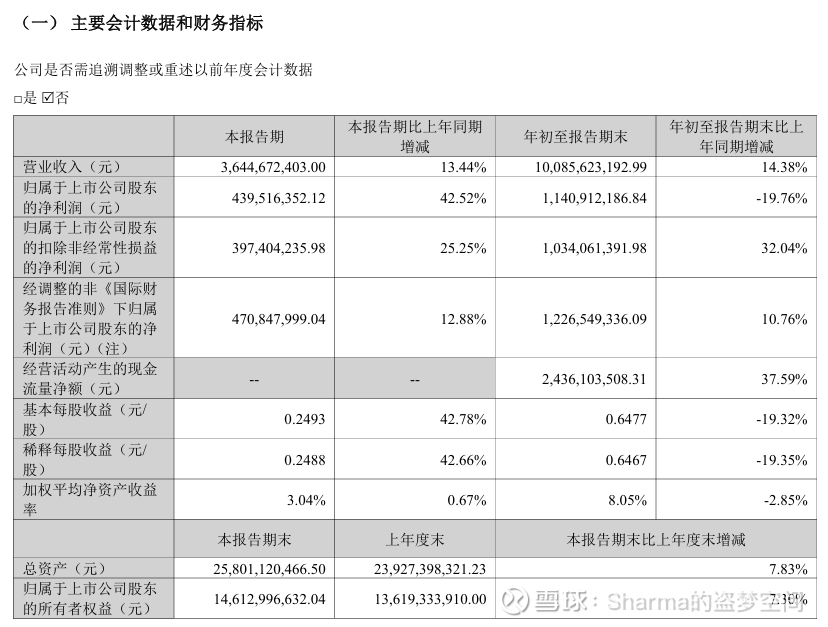

营业收入持续增长,环比加速迹象明显。 2025年第三季度,康龙化成实现营业收入36.45亿元,同比增长13.44%。前三季度累计营业收入达100.86亿元,同比增长14.38%。值得注意的是,第三季度收入环比第二季度增长了9.1%,显示出逐季加速的积极趋势。这一增长主要得益于全球医药行业,尤其是北美和欧洲市场需求的复苏,以及公司自身市场份额的提升。基于前三季度新签订单同比增长超过13%的良好态势,公司已将2025年全年收入增速指引从10%-15%上调至12%-16%。

净利润数据需分层解读,扣非后反映真实经营改善。 第三季度,公司归属于上市公司股东的净利润(以下简称“净利润”)为4.40亿元,同比大幅增长42.52%。然而,前三季度累计净利润为11.41亿元,同比下降19.76%。这一表面上的下降主要源于2024年同期的高基数:公司在2024年第二季度处置参股公司PROTEOLOGIX股权产生了大额的非经常性投资收益。若剔除该一次性影响,更能反映核心经营成果的指标——“归属于上市公司股东的扣除非经常性损益的净利润”在前三季度实现了32.04% 的同比增长,达到10.34亿元。此外,公司采用的“经调整的非国际财务报告准则下归属于上市公司股东的净利润”前三季度为12.27亿元,同比增长10.76%。这表明公司主营业务的盈利能力和经营效率在持续改善。

现金流状况健康,为未来发展提供支撑。 报告期内,公司经营活动产生的现金流量净额达到24.36亿元,同比增长37.59%。强劲的经营现金流使公司前三季度实现了5.36亿元的自由现金流,已达到2024年全年水平,为公司持续的产能建设和技术投入提供了坚实保障。

二、 分业务板块分析:基石业务稳健,新兴业务高增长但暂未盈利,临床板块相对承压

康龙化成的业务分为四大板块,各板块在2025年前三季度呈现出不同的增长逻辑与财务状况。

表1:康龙化成2025年前三季度分业务板块业绩一览

1. 快速增长板块:CMC服务与战略性新兴业务

CMC(小分子CDMO)服务:增长引擎,量价齐升。 该板块是前三季度增长动能最为明确的业务之一。收入同比增长16%,其中第三季度环比大幅增长29.6%。更关键的是,新签订单同比增长约20%,为未来收入提供了高能见度。随着产能利用率和项目交付效率的提升,CMC毛利率从第二季度的30.6%环比提升至第三季度的34.6%,规模效应开始显现。公司预计第四季度该板块收入和毛利率将进一步环比提升。

大分子和细胞与基因治疗(CGT)服务:战略高地,以投入换未来。 尽管该板块目前收入占比最小(约3.3%),且因宁波大分子基地投产导致折旧摊销增加而处于深度亏损状态(毛利率为-49.15%),但其代表了公司的未来。第三季度该板块收入同比增长25.1%,增速领先。公司正持续加强在该领域的研发投入和产能建设,致力于在中长期打造新的增长曲线。

2. 稳健增长板块:实验室服务

实验室服务:压舱石业务,竞争力稳固。 作为公司收入和利润的最主要来源(收入占比近60%),实验室服务前三季度收入同比增长15%,毛利率稳定在45%左右的高位。该板块的增长得益于与全球前20大制药企业(MNC)战略合作的深化,以及生物科学服务(涵盖ADC、多肽、寡核苷酸等新分子类型)的快速增长。为巩固在该领域的领导地位,公司近期公告拟收购结构生物学CRO公司佰翱得,旨在增强基于结构的药物发现能力,进一步完善一体化服务平台。

3. 增长受限板块:临床研究服务

临床研究服务:增速放缓,面临挑战。 该板块前三季度收入增速为10.26%,在四大板块中相对较慢。这主要反映了国内临床研究市场竞争异常激烈的现状。国内创新药企受资金限制,研发投入谨慎,导致市场出现“价格战”,行业内卷严重。尽管公司海外临床业务有所进展,但国内市场的结构性压力短期内仍对该板块的整体增速形成制约。

三、 与药明康德的竞争对比分析:全方位差距下的差异化生存

在国内CXO行业“一超多强”的格局中,药明康德是无可争议的龙头。通过对比2025年第三季度数据,可以清晰看到康龙化成与行业领导者之间的全方位差距,以及其自身的差异化定位。

具体差距体现在以下四个核心维度:

1. 规模与盈利能力的鸿沟。 如对比表所示,无论是营收的绝对体量还是盈利水平,药明康德都已遥遥领先。其前三季度净利润率高达36.7%,远超康龙化成。这种差距源于药明康德更早完成全产业链布局,并在小分子CDMO商业化项目、新兴技术平台(如TIDES)上建立了更深的护城河。

2. 客户结构与发展战略的差异。 药明康德与全球顶级制药巨头的绑定更深。其来自全球前20大药企的收入占比超过40%,且“跟随分子”战略(从药物发现阶段介入,引领项目至后期开发)执行极为成功。相比之下,康龙化成的客户结构更为分散,前20大药企收入占比约为17.7%,订单更多来自海外众多的中小型生物科技公司(Biotech)。这使其业绩与全球Biotech融资环境的冷暖关联更紧密。公司管理层在业绩会中也指出,随着海外融资环境在降息周期中的恢复,中小客户的需求有望在2026年带来更明显的增长弹性。

3. 新兴业务增长势能的差距。 在新兴业务领域,药明康德展现出更迅猛的增长速度。其TIDES(寡核苷酸和多肽)业务前三季度收入暴增121.1%,达到78.4亿元,这一单项收入已接近康龙化成整个CMC板块收入的3.5倍。反观康龙化成,其大分子和CGT业务仍处于投入和亏损阶段,虽增速可观,但距成为有力贡献者尚需时日。

4. 一体化平台效率与协同深度。 两者虽均为“一体化CRDMO”模式的代表,但药明康德的平台协同效率已被验证得更为充分。其化学业务(WuXi Chemistry)强大的“R”端(研究)能力持续为下游“D&M”端(开发与生产)高效引流,报告期内成功实现250个“R到D”的分子转化。康龙化成也在通过收购(如佰翱得)加强前端能力,试图复制这一协同路径,但其平台的整体转化效率和客户粘性仍有提升空间。

结论与展望

综合来看,康龙化成2025年第三季度的表现清晰地描绘了一家处于行业复苏周期中的第二梯队领军企业的画像:整体经营稳健向好,核心业务增长扎实,但同时在规模、盈利能力和对下一轮技术浪潮的把握上,与头部企业存在代际差距。

面对与药明康德的竞争,康龙化成采取了 “强化优势、补齐短板、差异化竞争” 的策略。一方面,公司通过强化实验室服务的科技属性(收购佰翱得)和提升CMC业务的交付效率来巩固基本盘;另一方面,持续投入大分子和CGT等远期赛道,以期在未来实现换道追赶。其客户结构虽使其短期波动性更大,但也可能在全球Biotech融资回暖时获得更高的业绩弹性。

展望未来,康龙化成的发展将取决于三个关键因素:一是其CMC业务能否顺利实现向更高毛利率的后期商业化项目升级;二是战略性新兴业务何时能跨越盈亏平衡点,成为新的增长支柱;三是在激烈的行业整合中,能否通过内生外延持续提升一体化平台的协同价值和客户粘性。在CXO行业从“成本红利”向“技术红利”与“效率红利”演进的新阶段,康龙化成需要在其稳健的财务基础之上,加速兑现其技术布局的战略价值,方能在龙头阴影下开拓出更广阔的成长空间。