【通策医疗】2025年三季度财务与战略分析

通策医疗股份有限公司(股票代码:600763),作为中国A股市场首家以口腔医疗服务为主营业务的上市公司,其发展历程与业绩波动在很大程度上映射了中国民营口腔医疗行业的变迁。2025年前三季度,公司在经历数年的业绩徘徊与股价深度调整后,交出了一份营收与利润同比微增、但增长动能仍显不足的答卷。本报告将基于公司2025年三季度公开财务数据及行业信息,对其经营状况、业务结构、竞争环境、核心挑战与未来机遇进行系统性剖析。

一、 财务表现概览:弱势复苏中的微幅增长与股价长期承压探因

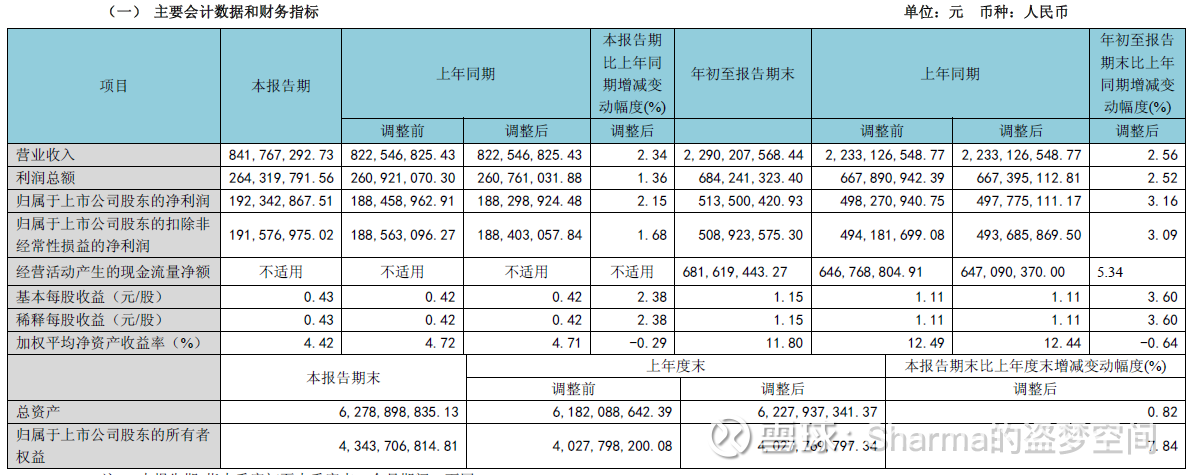

根据公司发布的2025年第三季度报告,通策医疗在前三季度累计实现营业收入22.90亿元,较上年同期(追溯调整后)增长2.56%;实现归属于上市公司股东的净利润5.14亿元,同比增长3.16%。单季度看,第三季度实现营收8.42亿元,同比增长2.34%;净利润1.92亿元,同比增长2.15%。尽管数据同比转正,结束了此前连续三年的净利润下滑趋势(2022-2024年前三季度归母净利润同比均为负增长),但个位数的增幅表明公司的复苏进程缓慢而温和,距离市场曾经期待的“高增长”仍有巨大差距。

与这份温和的财报相对应的是公司股价长期以来的疲软表现。自2021年市值触及高点后,通策医疗股价经历了漫长且深度的下跌,市值大幅缩水。其核心原因可归结为以下几点:

高增长预期破灭与业绩“失速”:在2021年之前,通策医疗凭借其独特的“区域总院+分院”模式和民营口腔医疗的赛道红利,保持了多年的高速增长,被市场冠以“牙茅”之称。然而,自2022年起,公司业绩增长陷入停滞,营收与净利润徘徊不前。这种从高增长到近乎零增长的剧烈切换,直接导致了资本市场对其估值逻辑的重估,市盈率大幅收缩。

口腔种植体系统集采的政策冲击:2022年底开始实施的口腔种植体系统集中带量采购,大幅降低了种植牙的材料成本与终端服务价格。虽然长期看有利于释放市场需求(即“以量补价”),但短期严重冲击了口腔医疗机构原有以高值项目驱动的盈利模型。市场担忧公司的毛利率和盈利能力将持续承压,这一预期在股价上被提前反映。财报数据显示,公司综合毛利率已从2021年前三季度的47.96%下降至2025年前三季度的41.69%,呈现“四连降”趋势。

宏观消费环境与“可选消费”属性:口腔医疗服务,尤其是种植、正畸等高附加值项目,具有较强的“可选消费”和“消费升级”属性。在经济增速放缓、居民消费意愿趋于保守的宏观背景下,此类需求更容易被延迟或削减,导致公司业务增长面临较大压力。

二、 业务板块深度解析:增长引擎分化,结构性调整持续

从业务结构看,通策医疗的各项业务在集采后时代呈现出不同的增长态势,反映了行业内部的结构性变化。

增长受限板块:

正畸业务:作为公司传统的核心高毛利业务之一,正畸业务增长面临挑战。根据2024年年报数据,该业务收入同比下降了5.05%。这可能是由于市场竞争加剧、消费者对隐形矫治等细分领域的价格敏感度提升所致。同时,市场对正畸项目可能纳入集采范围的担忧,也构成了潜在压力。

儿科业务:作为基础业务,儿科增长也显乏力。2024年收入同比微增0.29%,基本持平;2025年上半年数据则显示同比下滑1.48%。这可能与出生人口变化及区域性市场竞争有关。

快速增长与稳健板块:

种植业务:集采政策的实施,使种植业务成为“以量补价”策略的典型。2024年,公司种植业务收入实现10.60% 的同比增长,是表现最亮眼的业务板块。价格门槛的降低显著激活了存量需求,使得该业务在单价下降的背景下,通过就诊量的提升实现了收入增长。2025年上半年,该业务收入保持稳定,同比基本持平。

修复与大综合业务:这两项业务需求相对刚性,受经济周期影响较小,为公司提供了稳定的业绩压舱石。2024年,修复业务收入增长1.53%,大综合业务增长1.27%。2025年上半年,修复业务同比增长3.59%,大综合业务同比增长2.44%。

表1:通策医疗2024-2025H1主要业务收入增长情况

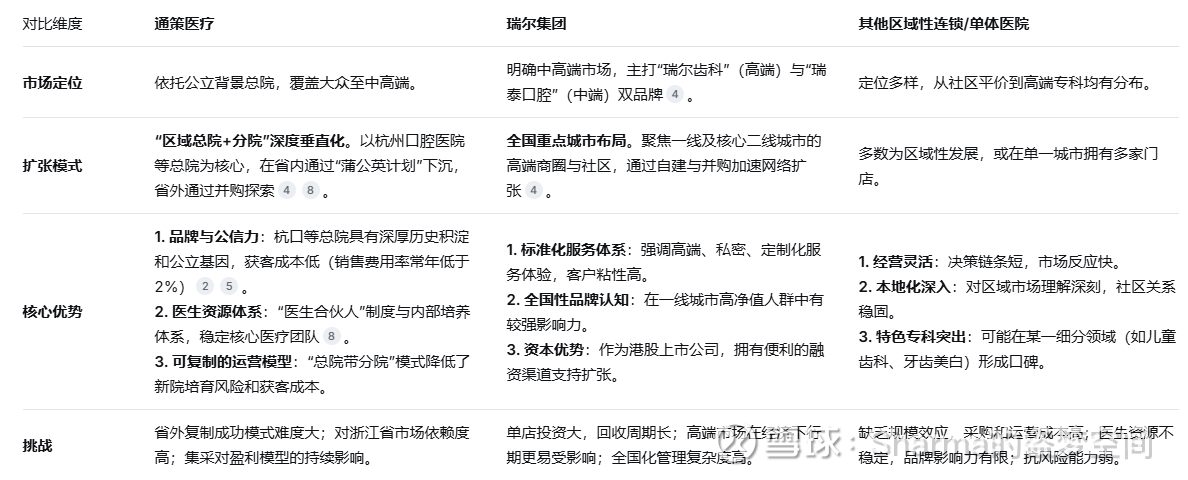

三、 行业竞争格局与通策医疗核心优势

当前,中国民营口腔医疗市场呈现出“全国性连锁品牌区域深耕”与“地方性龙头割据”并存的竞争格局。通策医疗的核心战场集中于浙江省,并逐步向省外探索。

表2:口腔医疗市场主要企业竞争对比

通策医疗的核心竞争优势,根植于其独特的“医疗+管理”双轮驱动模式:

深挖护城河的“区域总院+分院”模式:该模式不仅是物理网络的扩张,更是医疗资源、品牌信任和管理能力的梯度输送系统。总院作为“旗舰”和“人才黄埔军校”,解决了民营医疗最关键的初始信任和医生培养问题,使得分院能够以较低成本快速启动并实现盈利。截至2025年6月,公司旗下运营医疗机构达89家,这一网络构成了其在浙江市场近乎垄断的竞争壁垒。

构建医生职业共同体的激励体系:通过“蒲公英计划”推行医生合伙人制度,让骨干医生成为分院的股东,将医生利益与医院发展深度绑定。这不仅极大激励了医生的工作积极性,也有效缓解了口腔行业人才流动率高的问题,为公司长期发展锁定了核心资源。

数字化与精细化管理赋能:公司积极推动数字化转型,例如利用参股公司和仁科技的AI中台(MindHub)赋能临床诊疗与运营管理,提升效率和患者体验。在财务上体现为出色的成本管控能力,即使在行业调整期,其净利率依然保持在较高水平。

四、 当前面临的主要困难与挑战

尽管具备核心优势,通策医疗在当下及未来一段时期仍面临多重严峻挑战:

增长动能不足与盈利空间受压:最直接的困难是营收增速降至低位,且短期内看不到重回高速增长的清晰路径。同时,集采导致的毛利率下行趋势尚未出现根本性扭转。在管理费用等刚性支出面前,如何稳住乃至提升净利率,是对管理层的巨大考验。

省外扩张的战略困境:公司的成功高度依赖于浙江特定的医疗资源与品牌积淀,这套模式在省外难以简单复制。尽管公司通过收购(如娄底口腔、上海存济门诊部)等方式进行探索,但省外业务规模仍然较小,2024年省外收入仅2.77亿元,占总营收比例不足10%,且盈利能力与省内差距显著。如何找到可规模化的省外扩张路径,是打破增长天花板的关键。

创新研发投入相对停滞:作为技术密集型行业,持续的研发投入是保持长期竞争力的保障。然而数据显示,公司2022年至2025年前三季度的研发投入始终在4300万元左右徘徊,未有增长。这在新技术、新材料、新疗法不断涌现的口腔医疗领域,可能是一个潜在的隐忧。

行业监管与政策的不确定性:种植牙集采已落地,但正畸、修复等领域是否会有新的价格调控政策出台,仍是悬在行业头上的“达摩克利斯之剑”。任何新的政策变动都可能对公司的业务结构和盈利预期产生冲击。

五、 投资视角下的机会分析

站在当前时点,以投资的眼光审视通策医疗,风险与机会并存。其潜在的投资机会主要基于以下几点:

业绩周期触底与估值修复的可能性:经过长达数年的下跌,公司的估值泡沫已大幅挤出。当前股价反映的是低增长甚至零增长的悲观预期。一旦公司的季度业绩增速能持续环比改善,并确认底部,哪怕仅是恢复到中低个位数的稳健增长,也可能引发显著的估值修复。2025年一、二、三季度营收净利润连续同比正增长,或许正是这一修复过程的起点。

核心区域产能释放与结构升级:2025年6月底,公司位于杭州的紫金港总院一期正式投入运营。作为未来杭州区域规模最大、定位高端的总院,紫金港院区不仅能承接更多复杂病例和高净值客户,强化品牌高度,更能作为新的专家资源和培训中心,辐射和支持整个区域网络,提升整体运营效率和盈利水平。这是公司夯实浙江大本营、进行内部结构升级的重要举措。

“蒲公英计划”进入收获期:截至2024年底,约60%的蒲公英分院已实现盈亏平衡。这些深入县市级市场的分院,经过前期的培育期,正逐步进入利润释放阶段。它们不仅是新的增长点,更是构建全省深度防御网络的关键节点,能有效抵御其他连锁品牌的渗透。

行业长期结构性红利依然存在:中国口腔医疗市场的渗透率与发达国家相比仍有巨大提升空间。人口老龄化将持续提升种植、修复等治疗性需求;消费升级与颜值经济则支撑正畸、美白等消费类需求。集采在短期阵痛后,实质上做大了市场的“蛋糕”。作为拥有强大品牌、成熟模式和优质医生资源的龙头,通策医疗在行业洗牌整合过程中,有望获得更大的市场份额。

充裕现金流与高分红潜力:公司经营稳健,现金流状况良好。2025年前三季度经营活动产生的现金流量净额为6.82亿元,同比增长5.34%,高于利润增速-1。良好的现金流为公司抵御周期、进行战略并购以及回报股东提供了坚实基础。在当前市场环境下,稳定的股息回报也是吸引部分长期投资者的因素。

结论

综合来看,通策医疗已经告别了凭借行业红利和模式红利驱动的“野蛮生长”阶段,进入了一个依靠精细化管理、品牌深化和内生增长驱动的新周期。2025年三季报所展现的弱势复苏,是其在应对集采冲击和宏观挑战后初步企稳的信号。公司最大的安全边际在于其在浙江省内难以撼动的龙头地位和深厚的品牌护城河,而最大的增长悬念在于省外扩张能否破局以及盈利能力能否止跌回升。

对于投资者而言,通策医疗目前代表的不再是一个高增长的“赛道股”故事,而是一个可能被低估的“区域医疗龙头”价值股标的。其投资价值将更多地取决于公司能否在巩固基本盘的同时,成功实现业务模式的平稳迭代,并在行业新常态下找到可持续的、高质量的盈利增长路径。未来的观察重点应集中于单季度毛利率的走势、紫金港总院的产能爬坡情况、以及省外并购项目的整合成效。