【直觉外科】用机械臂重塑手术的未来,一家公司如何垄断全球手术机器人市场

在医疗科技领域,如果说有一个名字几乎成了“手术机器人”的代名词,那一定是直觉外科(Intuitive Surgical)及其王牌产品——达芬奇手术系统。这家成立于1995年的公司,从硅谷的一间实验室起步,不仅开创了一个全新的医疗器械品类,更在长达二十年的时间里,构筑了一道令所有竞争者望而生畏的壁垒。从机械心脏瓣膜修复到前列腺癌根治,达芬奇的机械臂正在全球数千家手术室里,以毫米级的精度重新定义着外科手术的边界。本文将带你深入这家传奇企业的内核,剖析它最新的增长引擎、牢不可破的商业模式,以及它与中国这个庞大市场之间复杂而深刻的联系。

一、强劲增长:最新财报勾勒出的扩张版图

2025年10月,直觉外科交出了一份令市场振奋的第三季度成绩单,其股价在盘前交易中应声大涨超16%。这份财报的核心数据清晰地表明,公司的增长引擎依然动力十足。

营收与利润双线飘红:2025年第三季度,公司总营收达到25.1亿美元,相较于2024年同期的20.4亿美元,大幅增长23%。利润表现同样亮眼,按非美国通用会计准则计算,净利润为8.67亿美元,同比增长显著。推动增长的核心因素直接而有力:全球范围内手术量的持续增加,以及达芬奇手术系统在全球医院中的加速部署。

系统部署与手术量:增长的双引擎:本季度,直觉外科向全球医院投放了427台达芬奇手术系统,较上年同期的379台实现明显增长。更值得关注的是手术量的攀升,全球达芬奇手术量同比增长约19%。这不仅意味着已有设备正在被更频繁地使用,也预示着未来耗材与服务收入的坚实基础。此外,公司用于肺部精准活检的Ion腔内系统也表现出色,手术量同比激增约52%。

基于如此强劲的势头,直觉外科管理层上调了全年预期,预计2025年全球达芬奇手术量增长率将达到17%至17.5%。这些数字共同描绘出一幅图景:直觉外科正处在市场对其技术解决方案需求持续旺盛的上升通道中。

二、产品矩阵:达芬奇领航,构建微创手术生态

直觉外科的统治地位,源于其精心打造且不断迭代的产品家族。这个家族以达芬奇手术系统为旗舰,以Ion系统为新兴尖兵,共同构成了一个覆盖广泛手术领域的完整生态。

1. 达芬奇手术系统:从“工具”到“智能平台”的进化

达芬奇系统自1999年推出第一代以来,已经走过了超过二十年的进化之路。其核心原理是通过微创切口,将拥有多个关节、可如人手般灵活转腕的器械臂及高清3D内窥镜送入患者体内。外科医生坐在控制台前,通过手指操作主控制器,系统能将医生的动作进行滤抖、缩放后,精准地传递给手术臂。

目前,最新的第五代Da Vinci 5 系统已成为增长的主要驱动力。它在2024年引入了关键的力反馈技术,使医生在操作时能感受到组织的张力和阻力,突破了此前只能依赖视觉的局限,被外科医生评价为“变革性的改进”。此外,其计算能力较前代提升万倍,为人工智能辅助手术、实时数据分析等未来功能奠定了基础。在2025年第二季度,达芬奇5的装机量达到180台,占比高达45.6%,显示出市场对技术代际升级的强烈认可。

2. Ion腔内系统:攻入精准诊断的新蓝海

如果说达芬奇统治着腹腔、盆腔等领域的治疗性手术,那么2019年获批的Ion系统则代表了公司在诊断领域的深入。该系统像一根极其灵活的“机械吸管”,能经由人体自然腔道(如支气管)抵达传统器械难以触及的肺部深处微小结节,进行精准活检,诊断率可达82%-85%。其手术量的高速增长(52%),预示着它在早期肺癌诊断等领域的巨大潜力。

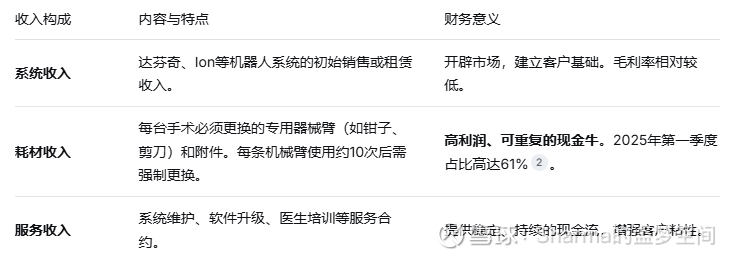

3. “剃须刀-刀片”模式的完美演绎

直觉外科的成功,远不止于销售昂贵的机器人设备。它完美践行了经典的“剃须刀-刀片”商业模式,构建了多层次、高粘性的收入体系:

这套组合拳使得公司的经常性收入(耗材+服务)在总营收中占比高达84%。这意味着,每售出一台新系统,就等于安装了一台持续产生高利润收入的“矿机”。

三、护城河:为何巨头环伺仍难撼动其地位?

尽管美敦力的Hugo、强生收购后打造的Ottava等竞争对手正虎视眈眈,直觉外科的护城河依然深广。这不仅仅是技术领先,更是一个由多重因素交织而成的生态系统优势。

1. 无与伦比的装机量与临床数据壁垒:截至2025年第二季度,全球达芬奇系统累计安装量已达10,488台,完成了超过268万例年度手术。这个庞大的安装基数是竞争对手短期内无法企及的。它意味着:

巨大的转换成本:医院在设备、医生培训上投入巨大,切换系统成本高昂。

海量的临床数据:数百万例手术产生的数据,是优化算法、训练AI、开发新术式无可替代的燃料,构成了坚实的数据壁垒。

2. 外科医生群体的深度绑定与习惯养成:全球已有数十万外科医生接受了达芬奇系统的专业培训。这种操作习惯和技能的投资,形成了强大的人力资本护城河。正如一位医生所言,达芬奇的“案例洞察”功能正在改变外科教学的方式。这种深度嵌入医疗教育体系的影响力,是后来者难以复制的。

3. 持续的技术迭代与全链路控制:直觉外科从未停止创新。从2D到3D视觉,从直觉动作到力反馈,它始终引领着技术前沿。公司对核心部件(如内窥镜、机械腕)的自主研发和生产控制,确保了产品的性能与可靠性。虽然其高达48倍的远期市盈率远高于行业平均,但市场愿意为这种持续引领创新的能力支付溢价。

四、中国故事:从独家代理到国产崛起的博弈场

中国是直觉外科至关重要的增长市场和战略要地,其入华十六年的历程,是一部市场开拓、政策适应与应对本土竞争的生动教科书。

1. 早期的垄断与高速渗透:达芬奇机器人于2006年进入中国。在很长一段时间里,通过与复星医药的合资公司“直观复星”进行独家代理销售,它几乎垄断了中国的腔镜手术机器人市场。2018年,中国监管政策将达芬奇从甲类大型设备调整为乙类,审批流程大为简化,直接催生了装机量的飞跃。截至2021年底,其在中国的总装机量已超过270台。

2. 商业模式的本土化挑战与机遇:在中国,直觉外科经典的商业模式也面临特色挑战。一方面,高达数百万美元的设备售价和每次手术数千元人民币的专用耗材费,使得机器人手术成本远高于传统腹腔镜手术。另一方面,机器人手术尚未被普遍纳入医保,限制了在患者端的普及。然而,随着中国医疗体系对高端、精准治疗需求的增长,以及部分省市开始试点将机器人手术纳入医保,长期市场空间依然广阔。

3. 直面本土竞争者的崛起:当前,直觉外科在中国市场正经历着前所未有的挑战。以微创医疗的图迈、威高的妙手为代表的国产手术机器人已相继获批上市。它们采取“性价比”和“差异化创新”策略:价格约为达芬奇的一半;并在远程手术等领域取得突破(如图迈已完成跨洲远程手术)。更值得注意的是,以武汉联影智融为代表的公司,已在力感知反馈等关键技术上实现突破,其研发的机器人已能提供触觉感知并实现影像融合,直指达芬奇系统的技术空白。

4. 合作的深化:除了市场竞争,直觉外科也通过技术交流参与中国医疗水平的提升。例如,类似于INC国际神经外科医生集团组织世界顶级专家来华进行手术示范、学术交流的模式,直觉外科也长期投入中国外科医生的培训与教育,通过构建学术共同体来巩固其行业标准制定者的地位。

展望未来:在创新与竞争中前行

直觉外科的故事远未结束。它站在全球人口老龄化、微创手术渗透率提升(目前仍不足5%)的宏大趋势之上。然而,前方之路也布满挑战:激烈的竞争正在挤压利润空间,全球供应链与关税问题带来不确定性,而中国本土厂商的迅猛创新,则可能改写新兴市场的游戏规则。

归根结底,直觉外科的成功启示在于,它不仅仅是一家医疗器械公司,更是一个外科手术生态的构建者和运营商。它的护城河是技术、数据、临床习惯和商业模式共同浇筑的。未来,它能否维持王座,取决于其将最新技术(如AI、大数据分析)转化为临床价值的速度,以及如何在像中国这样复杂而关键的市场中,平衡好市场领先、持续盈利与应对本土化竞争的多重目标。无论结果如何,这场由直觉外科开启的“手术革命”,都将继续深刻改变现代医学的面貌。