【我武生物】脱敏治疗龙头,双轮驱动开启新增长

我武生物科技股份有限公司(以下简称“我武生物”或“公司”)是中国过敏性疾病诊断和治疗领域的标杆企业。公司自2002年成立以来,始终专注于变应原制品的研发、生产和销售,成功构建了从过敏原诊断到脱敏治疗的完整产品闭环。通过逾二十年的深耕,公司已从一家初创企业发展成为在国内脱敏治疗市场占有率超过80%的绝对龙头,其核心产品“粉尘螨滴剂”已成为国内舌下脱敏疗法的代名词。近年来,公司战略布局日益清晰,形成了以脱敏治疗产品为核心,以过敏原诊断产品为辅助,并前瞻性探索干细胞、天然药物等前沿赛道的多元化发展格局,旨在突破现有市场天花板,打造长期增长曲线。

一、 业务板块深度剖析:“现金牛”稳健,“增长极”迅猛

我武生物的业务结构呈现出鲜明的梯队特征,各板块增长驱动力与所处生命周期各不相同。

1. 核心基石业务(粉尘螨滴剂):稳健增长的“现金牛”

作为公司的创始产品,粉尘螨滴剂是用于治疗尘螨过敏的舌下脱敏药物。该产品凭借其给药便捷、安全性高的优势,建立了极高的市场壁垒和品牌认知度,是公司营收和利润的绝对支柱。2025年前三季度,该产品实现收入7.94亿元,同比增长13.38%,占总营收比重超过93%。尽管增速相较于新兴业务略显平缓,但其近五年营收复合年增长率(CAGR)仍保持在8.86%的健康水平,且毛利率持续稳定在95%以上的极高水准,为公司提供了充沛且高质量的现金流,支撑了新业务的研发与市场开拓。该业务增长的主要驱动力来自市场渗透率的持续提升和患者用药周期的延长,增长态势稳健但受限于南方尘螨过敏患者群体的基数。

2. 战略成长业务(黄花蒿花粉滴剂):爆发式放量的“新引擎”

为突破地域限制、开辟北方市场,公司于2021年推出了针对蒿属花粉过敏的“黄花蒿花粉变应原舌下滴剂”。该产品精准填补了北方花粉过敏治疗市场的空白,与粉尘螨滴剂形成“南螨北蒿”的战略组合,打开了全新的增长空间。该业务正处于爆发式放量期,2025年前三季度实现收入4476万元,同比激增117.58%;其中第三季度单季收入达2373.61万元,同比增长高达185.83%。强劲增长得益于公司对北方市场的重点推广以及产品疗效获得上市后临床试验的进一步验证,证实其能有效改善症状并减少对症药物使用,增强了医患信心。自上市以来,该业务CAGR高达64.71%,已成为公司最具活力的增长极。

3. 诊断辅助业务(皮肤点刺液):高速增长的“催化剂”

皮肤点刺液是用于过敏原检测的诊断产品,与公司的脱敏治疗产品形成协同效应。丰富的诊断产品线有助于提高过敏原检出率,从而为脱敏疗法引流患者。公司持续丰富该产品矩阵,截至2024年底已有8款点刺液产品上市。2025年前三季度,该板块实现收入1104.6万元,同比大幅增长94.10%,显示出良好的市场接受度和与治疗业务的协同潜力。

4. 前沿探索业务(干细胞、天然药物):面向未来的“潜力股”

为寻求长远发展,公司已前瞻性布局干细胞与天然药物等蓝海领域。在干细胞领域,公司已搭建技术平台,能够在接近人体的生理条件下培养干细胞,维持其分化潜力,并拥有适用于不同疾病治疗需求的细胞种类储备。同时,化学药品1类新药“吸入用苦丁皂苷A溶液”已进入II期临床试验阶段。这些布局虽短期内无法贡献业绩,但代表公司突破过敏赛道、迈向更广阔治疗领域的雄心,有望在未来打开全新的成长天花板。

表1:我武生物2025年前三季度核心业务财务表现

二、 2025年三季报财务透视:盈利增速超越营收,经营质量显著提升

我武生物2025年1-9月的财务报告展现了其强劲的盈利增长和卓越的经营效率。

1. 整体业绩加速增长,季度趋势强劲

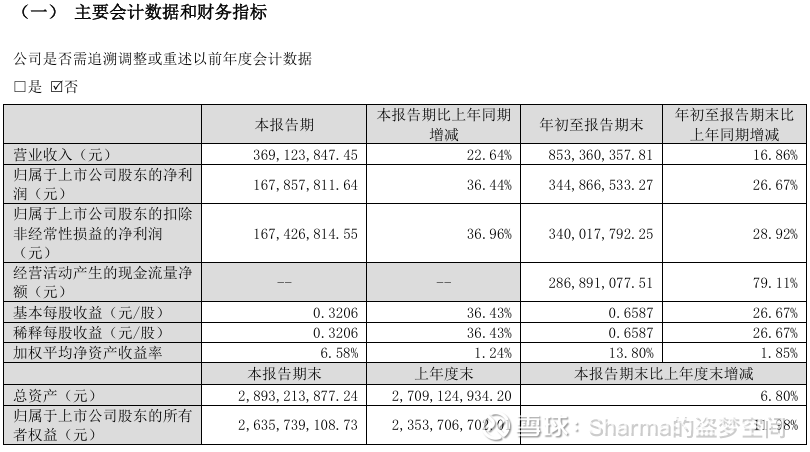

报告期内,公司实现营业总收入8.53亿元,较上年同期增长16.86%;实现归母净利润3.45亿元,同比大幅增长26.67%;扣非后归母净利润为3.40亿元,同比增长28.92%。净利润增速显著高于营收增速,表明公司盈利能力的增强。尤其值得注意的是,第三季度单季表现尤为亮眼:实现营收3.69亿元,同比增长22.64%;实现归母净利润1.68亿元,同比激增36.44%,增长呈现加速态势。

2. 盈利能力与费用控制双优

公司的盈利能力维持在极高水准。前三季度整体毛利率为95.37%,较去年同期微增0.12个百分点,体现了产品强大的定价权和成本控制能力。更为突出的是费用管控的成效:期间销售费用率、管理费用率、研发费用率分别为34.2%、6.9%和10.0%,同比分别下降2.9、0.3和2.0个百分点。在收入规模扩大的同时,各项费用率均实现同比下降,特别是销售费用率在第三季度单季降至30.73%,彰显了规模效应下的卓越管理效率,这是净利润得以高速增长的关键。

3. 财务状况健康,现金流充沛

截至报告期末,公司货币资金充裕,达10.55亿元;有息负债仅967.61万元,同比大幅减少77.16%,资产负债结构极为稳健。经营现金流显著改善,每股经营性现金流同比增长79.11%,利润的“含金量”高。

三、 深耕本土蓝海,孵化远期潜力

1. 聚焦国内市场

根据公司近期在投资者互动平台的明确回复,在变应原制品领域,公司当前战略重心完全专注于国内市场。这一战略选择基于对中国脱敏治疗市场巨大潜力的判断。当前国内脱敏治疗渗透率仍处于较低水平,市场远未饱和,将资源集中于开拓本土蓝海市场,是更具效率和确定性的增长路径。

2. 未来发展方向与增长潜力

公司的未来发展将围绕以下几个方面展开,潜力可观但也伴随相应挑战:

短期确定性:核心驱动力来自“粉尘螨滴剂”的稳健增长与“黄花蒿花粉滴剂”的快速放量。随着市场教育深化和“南螨北蒿”组合拳的持续推进,这两大板块将持续驱动业绩增长。

中期增长点:丰富的在研管线将提供持续动能。除已上市的8款点刺液外,公司“屋尘螨膜剂”已进入I期临床,“皮炎诊断贴剂02贴”等新产品也在持续推进中。这些产品将进一步巩固公司在过敏诊疗全领域的龙头地位。

长期想象空间:干细胞、天然药物等前沿领域的布局是公司突破细分赛道天花板、迈向大型生物制药平台的关键战略。尽管研发周期长、不确定性高,但一旦成功,将彻底打开公司的成长边界。

表2:我武生物增长潜力与风险因素分析

总结而言,我武生物是一家在细分赛道拥有深厚护城河的领先企业。其2025年三季报验证了“老产品稳健、新产品爆发”的良性发展逻辑,以及出色的盈利能力和费用控制水平。尽管公司当前暂未将国际化作为重点,且存在一定的产品集中度风险,但其在国内巨大且未充分开发的脱敏治疗市场中地位稳固,成长路径清晰。短期看,“黄花蒿花粉滴剂”的放量将持续提升业绩弹性;中长期看,在研管线的推进和前沿领域的布局,将为其价值增长提供多重可能性。投资者在关注其高成长性的同时,也需持续跟踪核心产品的市场竞争格局、新产品的市场推广进展以及行业政策的变化。