【康弘药业】眼科龙头稳行致远,创新管线驱动价值重估

一、公司基本情况与发展轨迹

成都康弘药业集团股份有限公司(以下简称“康弘药业”)的故事始于1996年,其发展历程清晰地映射了中国医药产业从仿制到创新、从本土走向全球的升级路径。公司以“康健世人,弘济众生”为企业宗旨,从创立之初便将创新刻入发展基因。

公司的创业史可视为一部中国药企的创新探索史。其第一个产品——以鲜松叶入药的降压调脂中成药“松龄血脉康胶囊”,便是拥有专利的自主创新成果,为公司奠定了重视知识产权的底色。1996年,公司通过化学仿制药切入中枢神经领域,迈出了专业化布局的第一步。真正的转折点出现在2005年,随着成都康弘生物科技有限公司的成立,公司正式开启了生物创新药的研发与制造之路。历经十年投入,耗资超过十亿元,公司于2014年成功推出了具有完全自主知识产权的国家一类新药——康柏西普眼用注射液(商品名:朗沐®),一举打破国际巨头在眼底病治疗领域的技术与市场垄断,也标志着康弘药业完成了从“仿创结合”到“自主创新”的关键跨越。

2015年,康弘药业在深圳证券交易所挂牌上市(股票代码:002773),借助资本市场力量加速发展。目前,公司已构建起覆盖生物制品、中成药、化学药及医疗器械的研发、生产与销售一体化体系,营销网络遍布全国。其业务布局聚焦于临床需求未被满足的领域,产品线主要覆盖眼科、中枢神经(脑科)、肿瘤、消化、呼吸及代谢性疾病等核心治疗领域。

核心竞争力与战略布局:

康弘药业的核心战略是“立足于临床未被满足需求的专业创新”。为此,公司构建了强大的研发体系,包括新药研究院、生物新药研究院,并通过子公司弘基生物、弘合生物分别进军基因治疗和合成生物学两大前沿领域。这种“内生研发+前沿平台”的布局,确保了其创新管线的深度与广度。截至2024年底,公司累计拥有授权专利336项,其中发明专利283项,并获评“国家技术创新示范企业”。

二、核心业务板块分析:结构优化与增长动能分化

根据2025年第三季度报告,康弘药业的收入几乎全部来源于医药制造行业(占比99.97%)。按产品细分,公司业务呈现清晰的“一超多强、结构优化”格局,各板块增长态势显著分化。

下表直观展示了2025年前三季度各业务板块的营收表现与增长情况:

1. 生物药板块:核心增长引擎,护城河深厚

生物药是公司绝对的核心与增长支柱。该板块收入主要来源于王牌产品康柏西普眼用注射液。

市场地位稳固:康柏西普作为首个国产抗VEGF融合蛋白药物,自2014年上市以来,凭借优异的性价比和治疗便利性(如“3+PRN”给药方案)构建了强大的护城河。在国内抗VEGF药物市场,其份额稳居第一,2024年在样本医院市场份额达44.4%,超越了两款进口原研药。

增长驱动力:其增长来源于中国庞大的眼底病患者基数(超过2000万)和目前仍处于低位的治疗渗透率。尽管经历多轮医保谈判降价,但通过“以价换量”,销售额持续攀升,2024年达23.43亿元,连续多年保持增长。2025年上半年,生物药板块收入同比增长14.66%,继续发挥增长主引擎作用。

2. 中成药板块:稳健基石,明星产品放量

中成药板块是公司业务的压舱石,近年来保持稳健增长。

产品优势:该板块拥有多个独家或优势品种,如舒肝解郁胶囊、松龄血脉康胶囊等。其中,舒肝解郁胶囊作为抗抑郁中成药的明星产品,近年来增速超越整体市场,2024年实现两位数增长,展现出强劲潜力。公司正推进其新增焦虑症适应症的III期临床,有望进一步拓展患者人群。

智能化升级:公司在提升该板块的现代化水平,例如其子公司济生堂的醇提智能化生产车间已进入试运行,有助于降本增效和保障质量。

3. 化学药板块:增长受限,面临调整

化学药板块是当前公司唯一出现收入下滑的业务板块。2025年前三季度收入同比下降14.21%,营收占比也从上年同期的15.07%降至12.17%。

下滑原因:这可能与行业整体环境相关,包括仿制药集采常态化带来的价格压力,以及公司可能进行的业务结构主动调整,将资源更多向创新生物药和中成药倾斜。

未来展望:该板块的增长短期内预计仍将承压。公司的战略重心显然已不在传统化学仿制药,而是转向化学创新药(如处于临床阶段的小分子创新药KH607等)的研发。

三、2025年1-3季度财务业绩深度剖析

康弘药业2025年第三季度报告显示,公司在复杂市场环境中保持了稳健的经营态势,整体财务表现健康,但增长节奏有所调整。

主要财务数据同比分析:

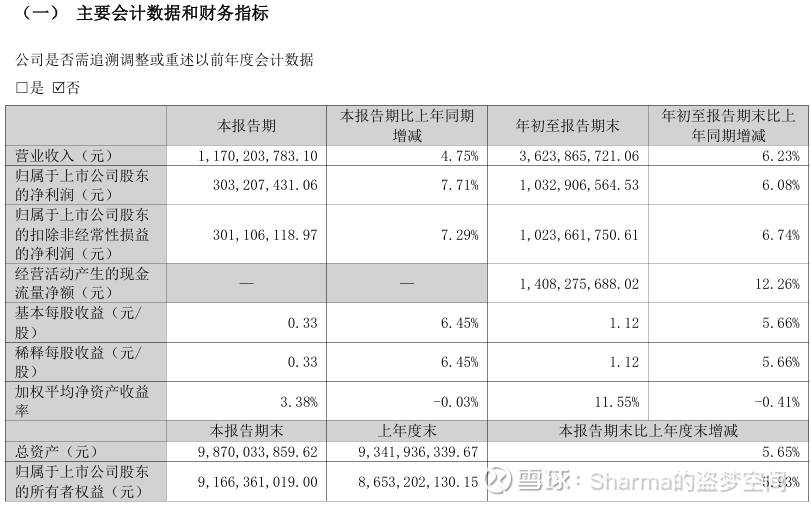

营收与利润稳中有进:2025年1-9月,公司实现营业总收入36.24亿元,较上年同期的34.11亿元增长6.23%;实现归属于上市公司股东的净利润10.33亿元,同比增长6.08%。扣非后净利润为10.24亿元,同比增长6.74%,说明利润增长主要来源于主营业务。

季度增速环比放缓:分季度看,增长动力主要集中在上半年。第一季度营收同比增长9.70%,净利润增长7.09%,开局强劲。然而,从年初至第三季度末的整体增速(6.23%)低于上半年增速(6.95%),显示第三季度单季增速有所回落。第三季度单季营收为11.70亿元,同比增长4.75%。

盈利能力与现金流:公司加权平均净资产收益率为11.55%,保持在良好水平。尤为亮眼的是经营活动产生的现金流量净额,达到14.08亿元,同比大幅增长12.26%,远超净利润增速,表明公司主营业务“造血”能力强劲,盈利质量高。

关键财务指标与战略动向解析:

研发投入持续高企:公司坚定执行创新战略,2025年前三季度研发费用为3.34亿元,维持在高位投入。报告期内,“开发支出”科目减少69.54%,主要是研发项目资本化后转入无形资产所致,这预示着部分研发管线已进入成熟阶段,为未来商业化铺路。

资产结构变化:货币资金较年初显著减少,同时投资活动现金流净流出大幅增加,主要系公司利用充裕资金购买理财产品,提升资金使用效率。预付账款、其他非流动资产大幅增加,可能与研发合作、设备采购及生产基地建设投入相关。

股东回报:筹资活动现金流量净额负向扩大51.26%,主要原因是分配现金股利金额较上年同期增加,体现了公司对股东回报的重视。

四、竞争格局、出海战略与未来展望

1. 竞争格局分析:红海中的领导者

康弘药业的核心战场在抗VEGF眼科药物领域。这是一个百亿级规模、竞争白热化的赛道。

国际巨头环伺:全球市场上,罗氏的法瑞西单抗(Vabysmo)凭借双靶点优势和更长给药间隔增长迅猛,2024年销售额达44亿美元;诺华的雷珠单抗和再生元的阿柏西普仍是重要玩家。

国内多方混战:国内市场呈现“一超多强”局面。康弘药业的康柏西普凭借先发优势、医保覆盖和本土化营销稳居榜首。主要挑战者包括:1)齐鲁制药,通过阿柏西普、雷珠单抗的生物类似药快速抢占市场;2)其他创新药企,如恒瑞医药、信达生物等,其双靶点或双功能抗体已进入中后期临床,代表着下一代技术方向。此外,荣昌生物与参天制药就VEGF/FGF双靶点药物RC28-E达成合作,引入了新的强大竞争者。

结论:康弘药业短期内凭借康柏西普的市场主导地位拥有强大护城河,但中长期面临生物类似药的“价格战”和下一代双靶点/基因治疗药物的“技术战”双重压力。

2. 出海战略:从挫折中再出发

康弘药业的国际化战略曾经历挫折,但现已转向更务实、多元的合作路径。

新策略:公司表示,出海的合作方选择关键在于产业协同和对市场发展的共同理解,而非单纯追求短期利益,目标是在海外市场进行“头对头的竞争”。

当前进展:目前出海的主力是前沿管线。基因治疗产品KH631和KH658均已在中美两地同步开展临床试验,是国内为数不多在美国进行眼科基因治疗临床的企业。这为未来通过海外授权(License-out)或自主推进全球上市奠定了坚实基础。

3. 未来发展方向与发展潜力

康弘药业正从“单一爆款产品驱动”向“多元化创新平台驱动”转型,其未来发展潜力取决于现有业务的深化与新管线的兑现。

核心业务深耕:

康柏西普生命曲线延长:公司正积极开展高剂量剂型(KH902-R10)的II期临床试验,旨在进一步降低给药频率,巩固其临床便利性优势。

中成药大品种拓展:推进舒肝解郁胶囊新增适应症,打开市场天花板。

未来增长曲线培育:

基因治疗(潜力最大):KH631(中国II期/美国I期)和KH658(中美I期)位于国内眼底病基因治疗研发第一梯队。位于成都的基因药物生产基地预计2026年1月投产,将为其商业化提供关键产能保障。基因治疗有望实现“一次治疗、长期获益”,是颠覆现有治疗模式的下一代技术。

肿瘤领域突破:KH815是全球首个进入临床的靶向TROP2的双载荷ADC药物,具有差异化的双效协同机制,在中国和澳大利亚获批临床,处于全球竞争第一梯队。这标志着公司在热门ADC赛道具备了前沿技术竞争力。

产品线多元化:公司在精神神经(KH110、KH607)、自身免疫(KH917)等领域均有布局,旨在构建更加均衡的产品矩阵。

投资价值总结与风险提示:

投资亮点:

基本盘稳固:核心产品康柏西普市场地位牢固,提供持续稳定的现金流,为创新研发输血。

创新管线价值凸显:在基因治疗、双载荷ADC等前沿领域布局扎实,且进展处于国内领先,具备率先实现商业化的潜力。

平台化转型初见成效:“四大研究院/平台”的研发体系成型,创新成果进入持续产出期,估值逻辑正从“业绩驱动”转向“研发与业绩双驱动”。

主要风险:

研发风险:基因治疗、ADC等前沿技术管线临床试验结果存在不确定性,研发进度可能不及预期。

市场竞争加剧风险:抗VEGF领域生物类似药价格竞争和双靶点新药的技术迭代可能加速,侵蚀康柏西普的市场份额和利润率。

政策风险:医保目录动态调整和药品价格调控政策可能对产品定价产生影响。

总体而言,康弘药业是一家兼具稳健经营基础和强大创新雄心的医药企业。在眼科龙头地位稳固的前提下,其基因治疗、ADC等前沿管线的进展将成为驱动公司价值重估的关键催化剂。投资者在关注其稳健财务表现的同时,应紧密跟踪其核心创新管线的临床数据和商业化步伐。