【南微医学】全球化布局与创新驱动下的微创介入龙头

1. 公司概况:从内镜耗材国产先锋到全球化微创介入平台

南微医学科技股份有限公司(股票代码:688029)是中国微创介入医疗器械领域的先行者与领导者之一。公司自成立以来,始终专注于微创诊疗器械的研发、生产与销售,目前已经构建起覆盖消化内镜诊疗、肿瘤介入、微创神经外科三大领域的完善产品矩阵。凭借在消化内镜耗材领域建立的坚实基础,公司业务版图已成功拓展至全球90多个国家和地区。

公司的发展战略清晰且具有前瞻性,近年来持续推进国际化与创新双轮驱动的战略布局。一方面,通过自建海外团队与战略性并购(如2025年初完成的对西班牙渠道公司CME 51%股权的收购),深化在全球主要市场的渠道渗透;另一方面,在南京、上海等地设立研发中心,并成立创新研究机构,通过医工结合的创新模式,持续推出包括一次性内镜在内的重磅创新产品,致力于通过术式创新引领器械设计。

为构建更具韧性的全球供应链体系,公司正在泰国建设生产基地,预计于2025年底前投产。该基地将主要供应欧美市场,有望进一步优化成本结构并降低潜在的国际贸易摩擦风险。至此,南微医学已从早期的国产替代者,成长为具备全球竞争力和持续创新能力的微创介入平台型企业。

2. 业务板块深度解析:增长引擎与短期承压点

南微医学的业绩增长呈现出鲜明的结构性特征,海外业务与创新产品已成为核心驱动力,而部分传统国内业务则因行业政策影响增长受限。

2.1 快速增长板块:海外业务与可视化产品开辟“第二曲线”

海外业务——业绩增长的主引擎:公司的全球化战略成效显著。根据2025年半年报,公司海外营收占比已提升至58%。分区域看,欧洲、中东及非洲区域增长尤为强劲,上半年收入同比增幅达89%。第三季度,海外市场作为核心引擎,营收达4.9亿元,同比增长38%。新收购的西班牙子公司CME在第三季度贡献了约0.68亿元的收入,整合进展顺利。

可视化产品——未来的增长支柱:以一次性胆道镜、支气管镜为代表的可视化产品业务,正逐步成为公司的核心增长点。该类产品因其结构简化、杜绝交叉感染、操作便捷等优势,在海外市场获得高度认可。2025年前三季度,一次性胆道镜在美国和欧洲市场均实现高速增长。随着二代胆道镜等新品预计在2026年上市,该业务线有望向更多临床领域渗透,为公司开辟坚实的“第二成长曲线”。

消化内镜中的高增长术式:在传统优势的消化内镜领域,部分高端术式配套产品增长迅猛。2025年第三季度,用于消化道早癌治疗的EMR/ESD(内镜下黏膜切除/剥离)类、ERCP(经内镜逆行性胰胆管造影)及EUS(超声内镜)相关产品,均实现了30-40%的快速增长。

2.2 增长受限板块:受国内集采影响的传统业务

止血夹产品:作为消化内镜诊疗中的基础耗材,止血夹是国内医疗器械集采的重点品种之一。在河北牵头的“3+N”联盟集采中,公司相关产品已中选。受此影响,2025年第三季度,止血夹国内销售收入同比持平,虽然销量实现两位数增长,但价格有所下调。

微波消融产品:该业务线受国内地方性集采政策影响更为直接。2025年第三季度,微波消融产品国内销售收入同比下降了30%,成为短期内承压明显的业务板块。

表:南微医学2025年第三季度主要业务板块增长情况

3. 2025年三季报财务对比分析:收入稳健增长,利润端短期承压

南微医学2025年第三季度报告显示,公司整体经营保持稳健,营业收入延续高增长,但利润端受多重因素影响增速有所放缓。

3.1 核心财务数据同比分析

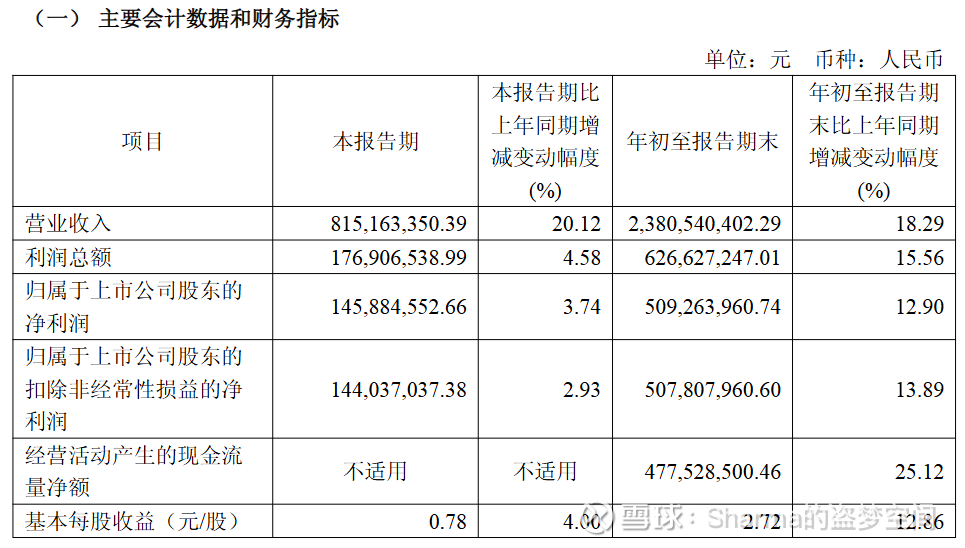

2025年1-9月,公司实现营业收入23.81亿元,较上年同期增长18.29%;实现归属于上市公司股东的净利润5.09亿元,同比增长12.90%。单看第三季度(7-9月),公司实现营业收入8.15亿元,同比增长20.12%;实现归母净利润1.46亿元,同比增长3.74%。扣除非经常性损益后,第三季度净利润为1.44亿元,同比增长2.93%。

3.2 增长动力与利润端影响因素分析

收入增长动力:前三季度近20%的收入增长,主要得益于海外业务的强劲拉动。公司海外本土化团队已超400人,渠道深耕效果显著,高增长中枢得以维持。

毛利率分析:2025年前三季度,公司综合毛利率为64.55%,同比下降3.09个百分点。第三季度单季毛利率为63.89%,同比下降3.17个百分点。毛利率承压主要受三方面影响:(1)国内集采导致部分产品价格下降;(2)新并表的CME业务毛利率相对较低(约50%);(3)国际物流及关税成本上升。

费用率与现金流:公司在收入扩张的同时实现了良好的费用控制。前三季度销售费用率为21.81%,同比下降1.30个百分点。值得一提的是,受益于汇兑收益,前三季度财务费用率为-3.03%,同比下降1.40个百分点。公司经营活动现金流健康,前三季度净额为4.78亿元,同比增长25.12%,显著高于净利润增速,表明销售回款情况良好。

4. 竞争格局、出海战略与未来展望

4.1 行业竞争格局

在全球内镜微创诊疗器械市场,波士顿科学、奥林巴斯、库克医疗等跨国巨头长期占据主导地位,合计市场份额超过70%。南微医学作为国产龙头,其竞争策略清晰:在中高端耗材领域凭借性价比和快速响应的服务实现进口替代,并在一次性内镜等创新赛道与国际厂商同步竞争。

在国内,主要竞争对手包括安杰思和英诺伟。安杰思同样专注于消化内镜耗材,其止血夹在国内市场占有率约15%。与竞争对手相比,南微医学的核心优势在于:更完备的产品矩阵、更深更广的全球化渠道布局,以及在可视化产品领域取得的先发优势。

4.2 出海战略的深化与成果

公司的出海战略已从单纯的产品出口,升级为“渠道并购+本地化运营+全球供应链布局” 的综合体系。

渠道并购:收购西班牙CME公司是里程碑事件。CME作为深耕西欧的渠道公司,覆盖英、法、德等核心市场,此次收购使南微医学快速获得了成熟的欧洲本土销售网络。

本地化运营:公司在海外主要市场建立了超过400人的本土团队,深入理解当地临床需求与法规,支撑了业务的持续高增长。

供应链全球化:泰国工厂的建设是应对全球贸易不确定性、优化成本的关键举措。该基地投产后将主要供应欧美市场,增强公司全球供货的稳定性和灵活性。

4.3 未来发展方向与增长潜力评估

短期驱动力:海外业务的持续渗透与CME的整合增效将是未来1-2年的核心增长动力。随着泰国工厂投产,成本优化和供应链安全性的提升将进一步巩固海外优势。

中期增长点:可视化产品线的放量至关重要。一次性内镜市场处于爆发前期,公司在该领域的技术储备和海外临床认可度,有望使其成为国内企业在该赛道的领跑者。

长期潜力:公司的长期价值在于其 “医工结合”的持续创新能力和平台化优势。通过创新研究机构识别重大临床需求,未来有望在更多微创介入领域孵化出重磅产品。同时,完善的全球营销网络能够为后续创新产品的商业化提供强大支撑。

综合来看,南微医学正处在一个关键的转型与升级期。尽管短期内面临国内集采带来的价格压力和毛利率挑战,但其清晰的全球化战略、在创新产品上的前瞻性布局以及稳健的财务状况,构筑了公司长期成长的坚实基础。公司未来发展潜力将取决于其能否持续将海外市场的渠道优势转化为利润,以及以一次性内镜为代表的创新产品能否成功兑现市场预期,真正开启公司的“第二增长曲线”。