【迈普医学】神经外科器械国产先锋的增长与布局

一、 公司概况:从技术初创到神经外科国产化领军者

迈普医学(股票代码:301033)成立于2009年,是一家专注于神经外科及外科手术高值耗材的研发、生产与销售的国家级高新技术企业。公司从技术创新起步,致力于打破神经外科高端植入耗材长期被美敦力、强生、史赛克等国际巨头垄断的局面。通过十余年的发展,公司已成功实现人工硬脑(脊)膜补片、颅颌面修补及固定系统、可吸收止血纱、硬脑膜医用胶等多款Ⅲ类医疗器械产品的产业化,覆盖了开颅手术所需的关键植入医疗器械。

公司坚持以“创新驱动”为核心战略,研发投入常年保持在营收的20%以上,构建了包括“生物增材制造技术”、“可吸收材料技术”在内的多平台核心技术。凭借扎实的技术积累和精准的临床需求洞察,迈普医学的产品不仅在国内市场逐步实现进口替代,更成功进入全球超过100个国家和地区的市场,覆盖国内外超过2000家医院,国际化战略成效显著。

从业务布局来看,公司已形成“基础业务稳健发展,创新业务快速增长,战略布局延伸未来”的三层架构。近期,公司通过外延式并购,拟收购广州易介医疗科技有限公司100%股权,正式切入市场潜力巨大的神经介入赛道,意图打造“神经外科+神经介入”一体化的脑部疾病解决方案平台,打开长期成长的天花板。

二、 业务板块解析:新旧动能转换,增长引擎更迭

迈普医学的业务线清晰,各板块在近年来的集采政策、市场竞争和公司战略推动下,呈现出分化的发展态势。以下表格概括了其核心业务板块的近期表现与发展趋势:

总结:迈普医学正处于新旧动能成功转换的关键时期。传统的硬脑膜补片业务已成为提供稳定现金流的“压舱石”;PEEK修补系统作为中期成长主力,正在集采助力下稳步提升份额;而止血纱和脑膜胶两大创新产品,凭借显著的技术优势和市场空白,正以翻倍式的速度增长,成为拉动公司业绩的“双核引擎”。同时,对神经介入赛道的布局,为公司描绘了更广阔的远期蓝图。

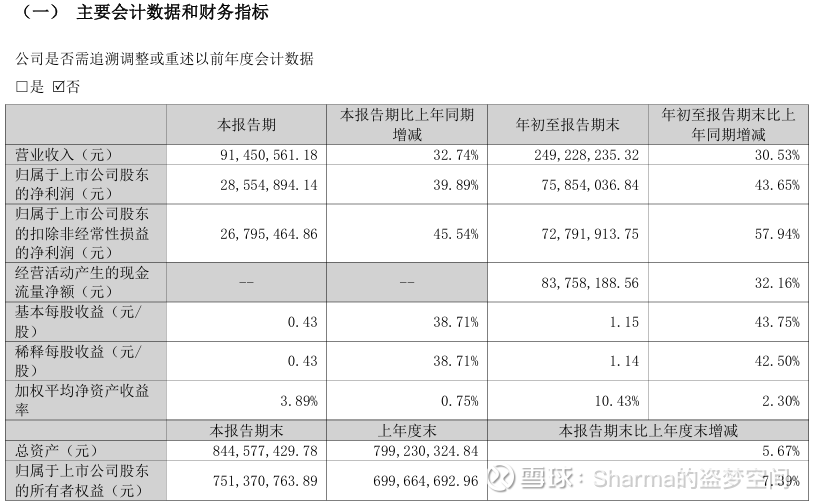

三、 2025年1-3季度财务业绩深度剖析:增长提速,盈利质量提升

迈普医学于2025年10月披露的三季报,全面印证了其业务结构的积极变化和强大的增长韧性。以下表格展示了公司2025年前三季度及单季度的核心财务数据与上年同期的对比:

核心分析:

增长全面提速:无论是前三季度整体还是第三季度单季,公司的营收和净利润均保持了30%以上的高速增长,且利润增速显著高于营收增速,显示增长质量优异。值得注意的是,第三季度的收入和利润同比增速均较第二季度有所提升,呈现加速态势。

盈利能力显著增强:毛利率突破80%,并创下同比超2.6个百分点的增幅,这主要得益于高毛利的止血纱和脑膜胶新产品收入占比快速提升。与此同时,公司费用管控得当,期间费用率同比下降,尤其是管理费用率大幅下降3.83个百分点。毛利率提升与费用优化共同驱动净利率达到30.44%的较高水平。

高增长源于创新产品:业绩高增并非依靠传统业务扩张。报告明确指出,人工硬脑膜补片业务仅是“平稳增长”,PEEK修补系统为“稳健增长”,而主要的增长驱动力来自于可吸收止血纱和硬脑膜医用胶这两大新产品的迅猛放量。这完全符合第二部分业务分析中“新旧动能转换”的判断。

四、 竞争格局、国际化与发展潜力

1. 竞争格局:国产先锋的突围战

迈普医学在细分市场的竞争地位分化明显:

优势领域:在人工硬脑膜补片市场,公司是国内主要供应商之一,与冠昊生物、正海生物等企业共同将国产化率推高至约90%。这构成了公司稳固的基本盘。

突破领域:在高端止血材料领域,公司是绝对的国产先锋。其产品“吉速亭”是国产首款可吸收再生氧化纤维素止血纱,直接挑战强生(速即纱)长达60年的全球垄断地位。在可吸收硬脑膜医用胶领域,国内市场此前基本空白,目前主要由赛克赛斯和迈普医学两家企业主导。

追赶与竞合领域:在PEEK颅颌面修补市场,公司与康拓医疗、大博医疗等国内企业同台竞争,共同推动对进口钛材的替代。该赛道技术壁垒高,增长确定性强,竞争聚焦于产品性能、医生教育和渠道覆盖。

2. 出海情况:国际化步入新阶段

公司的国际化战略已从单纯的产品出口向认证和市场深度拓展升级。

市场广度:产品已销往全球超100个国家和地区,以经销商模式覆盖广泛的新兴市场。

认证突破:2025年第一季度,硬脑膜医用胶成功获得欧盟MDR认证,这是进入欧洲高端市场的关键通行证。

挑战:在欧美等成熟市场,仍需直面美敦力、贝朗等国际巨头的直接竞争,品牌影响力和本地化团队建设是长期课题。

3. 未来方向与发展潜力

迈普医学的未来发展路径清晰,潜力体现在以下三个层面:

短期(1-2年):增长潜力主要取决于两大创新产品(止血纱、脑膜胶)的持续放量。止血纱在普外科的拓展和脑膜胶在海内外市场的推广,是明确的增长看点。同时,通过集采加速PEEK产品的市场渗透也是重要驱动力。

中期(2-4年):最大的潜力爆发点在于对易介医疗的收购与整合。此举将公司业务从神经外科拓展至市场空间更广阔的神经介入(如缺血性脑卒中治疗),实现从“开颅手术”到“介入微创”的覆盖。根据业绩承诺,易介医疗预计在2027年贡献超3300万元净利润,并在2029年超过5200万元,有望构建坚实的第二增长曲线。

长期:公司持续的高研发投入和在生物材料、增材制造等领域的技术积累,为其在脑科学、高端植入物等前沿领域的长期创新奠定了基础。

风险提示:公司发展也面临一些挑战,主要包括:新产品市场推广不及预期;神经介入并购后的整合风险;海外市场准入和竞争加剧的风险;以及国内医疗器械集采政策可能带来的价格压力。

总结:迈普医学是一家处于明确上升通道的神经外科器械平台型企业。其2025年的三季报强劲地验证了公司依靠创新产品驱动高质量增长的逻辑。当前,公司正凭借止血纱、脑膜胶等“破局者”产品实现快速增长,并通过前瞻性的并购向神经介入蓝海市场延伸,成长天花板已被显著打开。对于投资者而言,迈普医学代表了在高端医疗器械国产替代浪潮中,兼具技术深度、战略眼光和执行力的优质标的。