【九洲药业】CDMO业务驱动成长,2025年业绩加速回暖

当同行业其他公司还在为季度业绩波动而焦虑时,九洲药业的2025年三季报已经悄然展现出净利润同比增长42.3%的亮眼表现,这背后是公司战略转型的逐步兑现与新兴业务的快速增长。

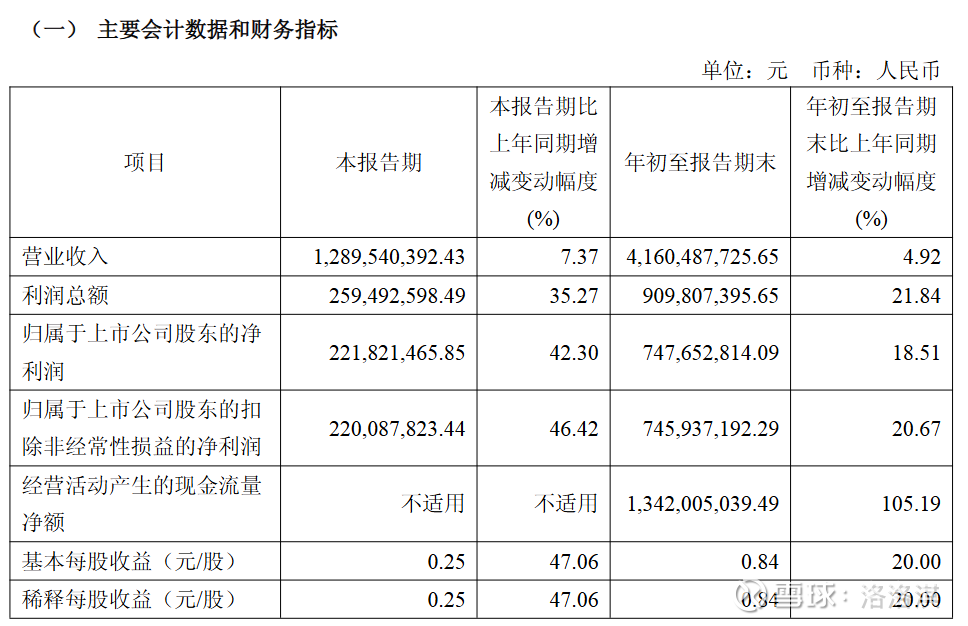

2025年第三季度,九洲药业实现了营业收入12.9亿元,同比增长7.37%;归母净利润2.22亿元,同比大增42.30%。

更值得关注的是,公司年初至报告期末经营活动产生的现金流量净额达到13.42亿元,同比大幅增长105.19%。

01 企业历程

浙江九洲药业股份有限公司(简称“九洲药业”,股票代码:603456)自成立以来,已经成长为技术驱动的领先CDMO企业。

公司致力于为全球制药公司、生物科技公司及科研机构提供一站式医药定制研发与生产服务,服务范围涵盖小分子化学药物、多肽药物、偶联药物和小核酸药物等。

在产能布局上,公司已形成完善的国内产能网络。通过近年来的战略转型,九洲药业已成功从传统特色原料药生产商,转型为国际领先的小分子CDMO服务商。

公司不断拓宽业务边界,将服务延伸至多肽、寡核苷酸等新兴领域,形成了多元化的业务布局,为长期可持续发展奠定了基础。

02 业务格局

九洲药业的核心业务可分为三大板块:CDMO业务、API(原料药)业务和新兴的TIDES业务。各板块表现呈现出明显的分化态势。

CDMO业务是公司近年来快速增长的主力引擎。2025年上半年,该业务实现收入22.91亿元,同比增长16.27%,成为推动公司整体增长的主要动力。

公司与全球大型制药公司合作不断深入,与诺华等国际药企的深度绑定尤其显著。通过实施“做深”大客户和“做广”新兴客户的战略,公司CDMO管线实现了量质齐升。

截至2025年上半年,公司已承接临床I、II期项目1086个,临床III期项目90个,商业化阶段项目38个。CDMO业务毛利率保持在41.02%的较高水平,远高于传统原料药业务。

九洲药业2025年上半年主要业务板块表现:

相反,传统API业务增长受限,2025年上半年收入同比下降28.48%至5.23亿元。部分产品如培南类、降糖类产品价格处于底部震荡,导致该板块承压。

然而,该业务毛利率同比增长2.07个百分点至23.26%,显示公司在产品结构和成本控制方面取得了一定成效。

TIDES业务作为公司未来的增长曲线,进展顺利。多肽业务海外新签项目增速较快,二期商业化产能建设预计2025年11月投产,产能将达到800公斤/年,将有效解决公司多肽产能瓶颈。

小核酸业务方面,公司已在国内外设立研发平台,承接海外客户的早期项目,并正加快在国内建设小核酸商业化产能。

03 财务透视

九洲药业2025年前三季度业绩整体呈现稳步增长态势,且盈利能力显著提升。

公司前三季度实现营业收入41.60亿元,同比增长4.92%;归母净利润7.48亿元,同比增长18.51%;扣非净利润7.46亿元,同比增长20.67%。

从季度环比来看,2025年第三季度业绩增长明显加速。第三季度单季实现营业收入12.90亿元,同比增长7.37%;归母净利润2.22亿元,同比大幅增长42.30%。

更值得关注的是,扣非净利润同比增长高达46.42%,显示公司主营业务盈利能力显著增强。

公司的盈利能力持续改善。前三季度整体毛利率为37.55%,同比提升2.8个百分点;其中第三季度单季毛利率达37.78%,同比提升4.10个百分点。

同时,公司的运营效率显著提升,经营活动现金流量净额大幅增长105.19%至13.42亿元,主要系收到的货款增加所致。

公司资产结构保持稳定,截至2025年三季度末,总资产107.19亿元,较上年末微降3.67%;归属于上市公司股东的所有者权益87.55亿元,较上年末增长2.56%。

04 行业对比与未来展望

在医疗研发外包行业,九洲药业处于中上游地位。根据同花顺数据,公司在2025年三季报的行业对比中,营业收入排名第5(41.60亿元),归母净利润排名第5(7.48亿元),总资产排名第5(107.2亿元)。

相比行业龙头药明康德(营收328.6亿元),九洲药业规模较小,但在细分领域具有明显特色和竞争力。

在原料药行业十大潜力企业排行榜中,九洲药业位列第三,被评为在小分子CDMO领域具备综合实力与国际竞争力的企业。

公司近年来积极推进全球化布局,海外市场拓展成效显著。日韩市场保持高速增长,美国市场业务快速突破,前三季度美国市场合同项目数和合同金额同比增长均超过30%。

公司还通过导流海外项目至国内工厂,优化资源配置,同时密切关注海外商业化生产基地规划,希望通过收并购完善海外布局。

未来发展方向清晰明确:公司将继续深化CDMO核心业务,推动新业务加速发展。

CDMO业务预计未来1-2年内能保持较快的收入增速水平;TIDES业务随着多肽二期产能的投产和小核酸商业化产能的建设,将成为新的增长曲线;原料药业务则有望在第四季度企稳回升。

公司发展潜力主要体现在三个方面:一是CDMO业务的持续增长确定性较强,受益于投融资环境好转和创新药BD交易活跃;二是新兴TIDES业务有望打开成长天花板;三是全球化布局将进一步提升公司的国际竞争力。

值得注意的是,公司也面临多重风险,包括大客户依赖风险、原料药价格波动风险、行业竞争加剧风险以及汇率波动风险等。投资者需密切关注这些风险因素的变化。

九洲药业厂区内,800公斤/年的多肽二期商业化产能即将投产;小核酸商业化产能也正在规划中。

随着新工厂产线产能利用率超出预期,公司整体管线中处于关键临床和NDA阶段的项目数量上升较快,这些项目如同种子,正悄悄生长,等待时机释放增量。