【三鑫医疗】核心主业强势增长,全球化布局打开新空间

一、 公司概况:深耕行业近三十载,从江西龙头到国产血透领军者

江西三鑫医疗科技股份有限公司(以下简称“三鑫医疗”)的成长历程,是一部中国本土医疗器械企业坚守主业、锐意转型的缩影。公司成立于1997年,总部位于江西省南昌县小蓝经济开发区,最初以一次性无菌医疗器械生产销售为主。2011年,公司完成股份制改造,并于2015年5月成功在深圳证券交易所创业板上市,成为江西省首家医疗器械行业A股上市公司,标志着其发展进入全新阶段。

自上市以来,三鑫医疗展现出清晰的战略定力,成功实现了从传统输液注射类产品向技术壁垒更高、市场空间更大的血液净化领域的战略聚焦与转型。根据公司2024年年报,其血液净化类产品营收占比已从2015年的约20%大幅提升至81%以上,彻底确立了该业务的核心引擎地位。公司已发展为国内少数几家具备血液透析设备及耗材全产品链布局的企业之一,累计为全球超5000家医疗机构提供了超过3亿人次的血液透析服务。

目前,三鑫医疗的产品线主要涵盖三大领域:血液净化类、给药器具类和心胸外科类。公司销售网络覆盖全国,并已将产品销往全球60多个国家和地区,通过了CE、CMD及美国FDA 510(K)等国际主流认证,为其国际化战略奠定了坚实基础。

二、 业务板块深度解析:血液净化一骑绝尘,产品结构持续优化

公司业务呈现出鲜明的“一超多强”格局,各板块增长态势分化显著。

1. 核心增长引擎:血液净化类业务(高速增长)

该板块是公司绝对的收入支柱与增长动力源。2025年上半年,血液净化类产品实现营业收入6.26亿元,同比大幅增长19.73%,占总营收比重高达82.23%。其高增长主要得益于内外双轮驱动:

国内市场:公司精准把握国家及省际联盟的带量采购机遇,血液透析器、透析管路等核心产品在“二十三省”及“京津冀3+N”等集采中中选。集采虽带来价格压力,但帮助公司实现了“以价换量”,在原本市场占有率较低的区域取得突破,整体市场份额稳步提升。更重要的是,公司自主研发的“湿膜”透析器成功获批,成为国产品牌首证,打破了外资垄断,在国产替代浪潮中占据了先发优势。

海外市场:这是当前最大的增长亮点。2025年上半年,公司血液净化产品海外销售势头强劲,其中血液透析设备出口同比增长84%。公司正加速搭建全球自主持证体系,已完成在印度尼西亚、秘鲁、墨西哥等国家的产品注册,并积极推进在土耳其、越南、巴西等市场的认证进程,国际化步伐显著加快。

2. 承压调整板块:给药器具类业务(增长受限)

作为公司的传统业务,给药器具类产品(主要包括注射器、输液器等)近年来增长面临压力。2025年上半年,该业务实现营业收入0.82亿元,较上年同期下降15.06%。这部分业务竞争激烈,市场相对成熟,且可能受到公司资源向核心血液净化业务倾斜的影响,短期内增长空间有限。

3. 稳定发展板块:心胸外科类及其他业务(平稳发展)

心胸外科类产品规模相对较小,2025年上半年收入为0.35亿元,同比微增0.74%,保持基本稳定。公司其他业务占比极小,目前不构成主要影响。

业务结构演变简表(基于2024-2025年数据)

三、 2025年1-3季度财务报告解读:增长稳健,质量提升

根据公司发布的2025年第三季度报告,前三季度整体业绩保持稳健增长态势,且盈利质量有所改善。

1. 核心财务数据概览:

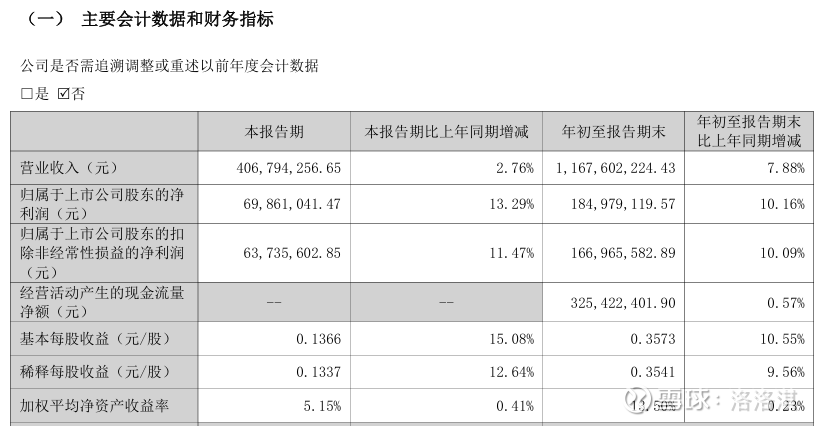

营业收入:累计实现 11.68亿元,同比增长 7.88%。从季度趋势看,增长呈加速态势,第二季度营收增速(12.65%)明显快于第一季度(8.88%),显示业务动能不断增强。

归母净利润:累计实现 1.85亿元,同比增长 10.16%,增速高于营收增速,体现了良好的费用控制和经营效率。

扣非净利润:累计实现 1.67亿元,同比增长 10.09%,与归母净利润增速基本一致,说明利润增长主要来源于主营业务,盈利质量扎实。

盈利能力指标:前三季度加权平均净资产收益率(ROE)为 13.50%,同比提升0.23个百分点,股东回报能力持续优化。

2. 关键财务亮点与变化分析:

现金流健康:前三季度经营活动产生的现金流量净额为 3.25亿元,同比增长0.57%,与净利润规模匹配度高,表明公司“造血”能力强劲,业绩含金量足。

积极扩张产能:报告期末,公司在建工程余额达 1.77亿元,较上年末增长37.29%,主要系增加新厂区投入所致。这与公司拟发行可转债募资投建血液透析膜、透析器及透析管路新产线的计划相呼应,为未来增长储备产能。

费用结构优化:尽管研发费用在早期因投入加大而增长(2025年第一季度同比增长33.96%),但公司整体期间费用率控制得当。前三季度信用减值损失大幅减少83.26%,资产运营质量有所提升。

四、 竞争格局、出海战略与未来展望

1. 竞争地位与同业对比:

在血液净化领域,尤其是耗材环节,市场长期由费森尤斯、百特、贝朗等国际巨头主导。三鑫医疗的竞争优势在于:

全产业链布局:国内少数能同时提供血液透析设备与耗材(透析器、管路、浓缩液等)全套解决方案的企业,增强了客户粘性和供应链稳定性。

集采优势显著:作为国产头部企业,在国家级和省级联盟集采中中标率高,利用成本优势和本土服务能力快速抢占市场份额,是国产替代的核心受益者之一。

技术突破:“湿膜”透析器等产品的国产首证,打破了关键技术壁垒,提升了品牌影响力和高端市场竞争力。

相较于国内同业,公司在血液净化领域的专注度和产品线完整性较为突出。从行业出海阶段看,根据《中国医疗器械行业发展报告(2025)》,高值耗材企业平均海外收入占比约为17.73%。三鑫医疗2025年上半年海外营收占比已达24.6%,且增速高达67.3%,其国际化进程已处于国内同行业前列。

2. 出海战略与全球化进展:

公司的出海模式清晰,主要以自主持证+经销商合作的模式开拓新兴市场。市场选择上,避开竞争激烈的欧美成熟市场,重点聚焦于东南亚、南美、非洲等人口基数大、医疗需求增长快、准入壁垒相对较低的地区。2025年上半年的高速增长验证了这一战略的有效性。未来,随着在更多国家完成注册认证,海外市场有望成为驱动公司成长的第二极。

3. 未来发展方向与潜力评估:

短期驱动力:国内集采中标产品的份额持续提升与放量;海外已认证市场的销售深化与新市场的不断开拓。

中期增长点:产能释放,新建的透析器、透析膜及管路生产线投产后将突破产能瓶颈;新产品上市,如预充式导管冲洗器、PTA高压球囊导管等储备产品逐步贡献收入。

长期想象力:国产替代的深化,从耗材向设备延伸;全球化品牌建设,从产品输出向技术和服务标准输出迈进。

潜在风险提示:

集采降价风险:若未来集采竞价进一步加剧,可能持续压缩产品毛利率。

海外拓展不及预期:国际市场竞争、政策法规变化、地缘政治等因素可能影响出海进度。

原材料成本波动:公司正与上游合作开发聚醚砜(PES)材料以提升供应链安全性,但核心原材料价格波动仍是潜在风险。

总结:三鑫医疗是一家战略清晰、主业突出的专科医疗器械企业。其核心血液净化业务正处于国产替代(国内市场)和全球化开拓(海外市场)双重逻辑下的高速增长通道。2025年前三季度财务数据稳健,盈利质量优良。未来,随着产能扩充和新品迭代,公司有望巩固其在国内血液净化领域的龙头地位,并逐步成长为具有全球竞争力的医疗器械供应商。投资者可重点关注其海外市场拓展进度、新产品商业化表现以及毛利率在集采环境下的变化趋势。