【麦克奥迪】光学与电气双轮驱动,全球化布局迎来新机遇

一、 公司概况:从显微镜专家到跨国智造集团

麦克奥迪的故事始于上世纪80年代。公司前身最早可追溯至1983年,并于1995年正式成立麦克奥迪实业集团有限公司。经过近四十年的发展,公司已从一家专注于光学显微镜的制造商,成长为一家业务横跨“智能电气”、“智慧光学”和“数智医疗”三大板块的跨国企业集团,并于2012年在深交所创业板上市(股票代码:300341)。

公司的全球化布局是其核心优势之一。其自主品牌“MOTIC”已在全球多国注册,并在美国、加拿大、德国、西班牙、英国、中国及中国香港设立了从事研发和市场营销的七大全资子公司-。同时,在中国成都、贵阳、三明和厦门建立了四大制造基地,构建了覆盖全球130多个国家和地区的营销网络,并成功跻身全球显微镜产业五大品牌行列。持续的研发投入是公司成长的引擎,公司不仅设有博士后科研工作站,还积极参与行业标准制定,并于2024年取得多项显微镜相关专利,体现了深厚的技术积淀。

二、 业务板块分析:电气压舱,光学与医疗蓄势待发

根据2025年三季报,公司业务结构清晰,呈现“一超两强”格局。

智能电气(环氧绝缘件)—— 基本盘与现金牛

该业务是公司当前绝对的营收支柱。2025年前三季度,以环氧绝缘件为核心的“电气产品”实现营业收入4.15亿元,占总营收的60.06%。该业务已发展成为亚太地区规模最大的环氧绝缘件专业制造商,产品覆盖10kV至1100kV全电压等级,具备特高压生产能力。其客户壁垒极高,与国际电气巨头ABB、施耐德以及国内特变电工、思源电气等头部企业深度绑定,形成了稳定的订单来源和强大的盈利能力,是公司业绩的“压舱石”。

智慧光学(显微镜)—— 传统优势与品牌基石

作为公司的起家业务,“显微镜产品”2025年前三季度营收1.77亿元,占比25.64%。该板块是公司全球品牌影响力的源头,产品线涵盖生物、体视、数码、工业显微镜等近百个型号-。近年来,公司正推动传统光学与数字技术融合,开发数码互动教室、自动显微镜系统等,向“智慧光学”转型。虽然该板块增长相对平稳,但其稳固的全球市场地位和品牌价值为公司其他业务的拓展提供了有力背书。

数智医疗(数字病理)—— 高潜力成长引擎

医疗业务是公司重点培育的新增长极,2025年前三季度营收9881.28万元,占比14.30%。该板块以数字病理为核心,提供病理切片数字化扫描、远程诊断及AI辅助诊断系统(如DNA倍体分析)等服务-。公司以卫健委数字病理平台为依托,业务已覆盖超3000家医疗机构-。随着国家对分级诊疗和病理诊断数字化的政策推动,该板块有望凭借先发优势和技术积累,进入加速增长通道,是未来最重要的业绩弹性来源。

三、 2025年1-3季度财务分析:营收利润双增,盈利能力提升

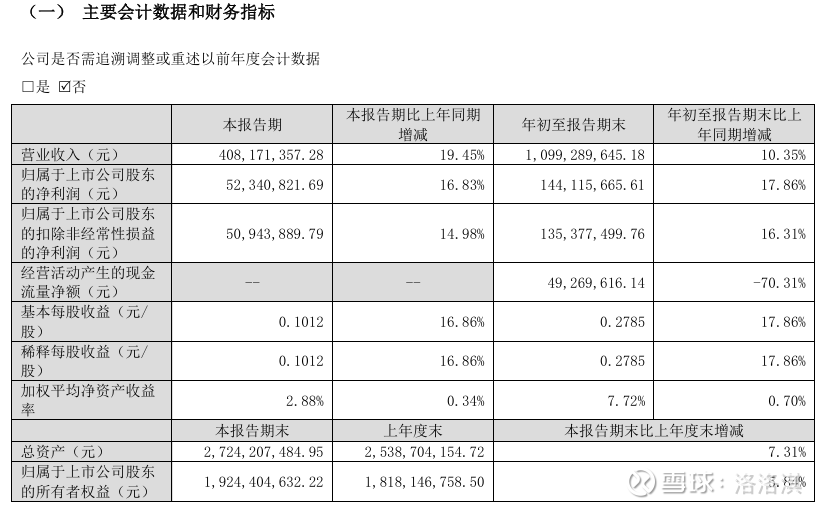

2025年前三季度,公司实现营业总收入10.99亿元,较2024年同期的9.96亿元(计算得出)增长10.35%。增长主要得益于电气板块的稳定输出及医疗、光学板块的稳步发展。

盈利方面表现更为亮眼。同期实现归母净利润1.44亿元,同比增长17.86%,利润增速显著高于营收增速,显示盈利质量改善-。扣非后净利润为1.35亿元,同比增长16.31%-。公司的毛利率为40.77%,净利率为12.69%,净资产收益率(ROE)达到7.72%。

从地区结构看,公司“境内市场”与“境外市场(含港澳台)”收入占比分别为51.15%和48.85%,几乎各占半壁江山,体现了均衡且抗风险能力较强的市场结构。

四、 竞争格局、出海与未来展望

竞争格局分析:公司在不同赛道面临不同竞争。

智能电气领域:作为国内环氧绝缘件“隐形冠军”,主要竞争对手是德国Jorden、奥地利KUVAG等国际专业厂商-。公司凭借规模效应、全电压覆盖能力及与顶级客户的深度绑定,在国内市场占据领先地位。

智慧光学领域:在国际市场与奥林巴斯、蔡司、莱卡等巨头竞争;在国内市场则与永新光学、舜宇光学等企业角逐。公司的优势在于高性价比和成熟的全球分销网络。

数智医疗领域:处于快速发展期,竞争对手包括国内的数字病理扫描仪厂商及AI辅助诊断创业公司。公司的优势在于硬件(显微镜)与软件(诊断系统)的一体化整合能力。

出海逻辑深化:公司的出海并非简单的产品出口,而是“品牌+制造+服务”的全球化。显微镜业务早已行销全球,而电气业务的出海正成为新看点。其环氧绝缘件凭借过硬质量,已配套于ABB、施耐德的全球供应链,随着“一带一路”沿线国家电网建设需求增加,该业务的海外市场空间有望进一步打开。

未来发展方向与潜力:

电气基本盘加固与出海:持续巩固在特高压、智能电网配套领域的龙头地位,并跟随国内电力设备巨头一同开拓海外市场,分享全球电网升级红利。

医疗板块加速放量:数字病理是明确的产业趋势。公司凭借已建立的医院渠道和产品线,有望在政策东风下实现快速渗透,该板块的高毛利率特性也将持续优化公司整体盈利结构。

光学业务智能化升级:将AI、物联网技术更深融入显微镜产品,拓展其在工业检测、生命科学研究等高端领域的应用,提升产品附加值。

总结:麦克奥迪是一家兼具稳定性与成长性的制造业企业。其智能电气业务提供了坚实的业绩底气和现金流;智慧光学业务奠定了全球品牌基石;而数智医疗业务则描绘了未来的增长蓝图。2025年三季报显示公司正处于营收稳健增长、盈利能力提升的良性周期。随着电气出海逻辑的验证和医疗新业务的放量,公司有望迎来新的成长阶段。投资者应重点关注其医疗业务的营收增速、毛利率变化以及海外市场的拓展进展。