【百普赛斯】全球化“卖水人”的加速增长与价值重估

一、 公司概览:从实验室到全球化,深耕生物药研发上游的十年征途

北京百普赛斯生物科技股份有限公司(以下简称“百普赛斯”)是一家立足中国、面向全球的生物科技公司,其核心定位是为生物药、细胞免疫治疗及诊断试剂的研发与生产提供关键生物试剂产品及技术服务,是医药创新产业链中不可或缺的“卖水人”。

公司成立于2010年,创始人陈宜顶先生凭借在生物工程领域深厚的产业背景,带领团队从一间不足20平方米的实验室起步。自创立之初,公司便精准定位于服务工业客户(主要为制药企业与生物科技公司),聚焦于靶向治疗、免疫治疗等前沿领域研发过程中所需的高难度、高价值重组蛋白产品。通过十余年的深耕,百普赛斯已从一家初创企业发展为在重组蛋白领域具备全球影响力的供应商。公司在中国、美国和欧洲设立了研发中心,并在全球近80个国家和地区开展业务,累计服务客户超过11,000家,其中包括众多全球顶尖的医药巨头和生命科学服务企业。

公司的业务布局以重组蛋白为核心根基,并持续向外延伸,形成了多元化的产品与服务矩阵。目前,公司拥有超过5,000种生物试剂产品,其中重组蛋白超2,800种。围绕核心业务,公司不断拓展抗体、试剂盒、检测服务等新业务板块。尤为重要的是,公司紧跟生物医药产业趋势,提前在细胞与基因治疗(CGT)、抗体偶联药物(ADC) 等新兴赛道进行布局,开发了相应的GMP级别产品和技术解决方案,为长期增长储备了动能。2021年,公司在深圳证券交易所创业板成功上市,2025年,为深化全球化战略,公司正式启动赴香港联交所发行H股的计划,旨在打造国际化的资本与运营平台。

二、 业务板块分析:核心业务稳健扩张,新兴业务与海外市场成为增长双引擎

百普赛斯的收入结构清晰地反映了其“核心业务驱动,多元业务与全球市场两翼齐飞”的发展态势。

核心业务——重组蛋白:基本盘稳固,技术壁垒构筑护城河

重组蛋白是公司的起家业务和收入支柱。该产品是生物药研发和生产中验证药物靶点、筛选候选分子的关键工具,市场需求与全球医药研发投入强度直接相关。公司在该领域的竞争优势在于其聚焦工业端客户的需求,攻克了以HEK293细胞表达系统生产全长膜蛋白等行业技术难点,提供了大量稀缺靶点蛋白,在产品质量、批间一致性和应用数据方面建立了高壁垒。尽管国内重组蛋白市场规模相对有限(2024年约19亿元),但公司在其中占据了重要地位,并通过持续研发保持产品线的领先性和丰富度,使得核心业务维持了较高的增速。

快速增长板块——多元化业务与海外市场

多元化业务(抗体、试剂盒、技术服务):为突破单一市场的天花板,公司积极拓展业务边界。以抗体、试剂盒及检测服务为代表的新业务收入占比从2019年的5.79%显著提升至2025年上半年的17.73%,成为增长最快的板块之一。例如,公司推出的针对ADC药物开发的定点偶联试剂盒,以及为CGT药物研发提供的GMP级别细胞因子等产品,精准切入了高景气赛道,满足了客户的多元化需求。

海外市场业务:全球化是百普赛斯最鲜明的标签,也是其增长的核心引擎。公司海外收入占比长期维持在60%以上,2025年上半年达到66.57%。公司不仅成功将产品销往全球,更通过设立海外子公司、本地仓储物流和直销团队,深度融入全球医药研发供应链,客户名单中包含了强生、辉瑞、诺华、罗氏、赛默飞等几乎全部全球顶尖药企和服务商。2024年,公司海外常规业务收入(剔除特定传染病产品影响)实现了超过30%的高速增长。

潜在增长受限因素——对单一市场及宏观环境的依赖

公司的业务结构也隐含了一定的风险与挑战。首先,超过六成的收入来自海外,虽然展现了强大的竞争力,但也使公司业绩容易受到国际贸易政策、汇率波动、地缘政治等宏观不确定性的影响。其次,公司高度聚焦于工业客户(占比超90%),这虽然在客单价和粘性上有优势,但其需求与全球生物医药领域的投融资景气度紧密相连。若全球医药研发投入增速放缓或融资环境趋冷,可能对公司的订单增长造成短期压力。

三、 2025年1-3季度财务业绩深度分析:盈利能力显著改善,增长全面提速

百普赛斯于2025年10月29日发布的第三季度报告,交出了一份全面超市场预期的成绩单,多项指标显示公司已进入规模效应释放、盈利质量提升的新阶段。

整体业绩:增长加速,利润弹性凸显

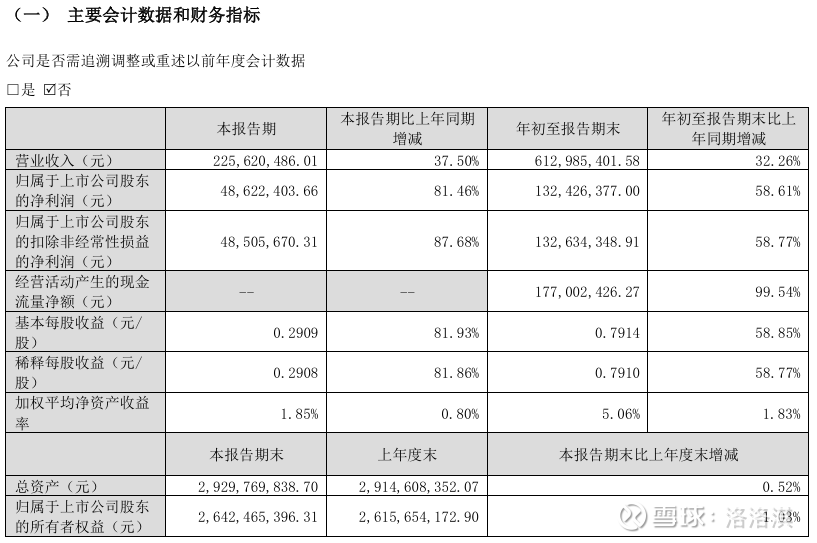

2025年前三季度,公司实现营业总收入6.13亿元,较上年同期增长32.26%;实现归属于上市公司股东的净利润1.32亿元,同比大幅增长58.61%;扣非后归母净利润为1.33亿元,同比增长58.77%。尤为值得关注的是第三季度单季表现:实现营收2.26亿元,同比增长37.50%,环比增长12.32%;实现归母净利润0.49亿元,同比增速高达81.46%。这表明无论是收入还是利润,公司第三季度的增长都在加速,动力强劲。

盈利能力分析:费用优化驱动净利率跃升

在毛利率保持稳定(前三季度为90.23%)的同时,公司的净利率实现了显著提升,从前三季度的21.48%,同比提升了4.43个百分点。这一改善主要源于出色的费用管控。随着收入规模的扩大,公司的销售、管理和研发三项费用率均得到有效优化:

销售费用率:28.90%,同比下降2.62个百分点。

管理费用率:14.69%,同比下降2.44个百分点。

研发费用率:22.10%,同比下降4.18个百分点。

费用率的下降并非源于投入收缩,而是收入增速远高于费用增速的结果,是公司经营效率提升、规模效应开始显现的直接证明。

与上年同期对比:从“增收不增利”到“量利齐升”的逆转

对比2024年的财务表现,2025年的增长质量更高。2024年,公司营收增长18.65%,但归母净利润下降了19.38%,呈现出“增收不增利”的局面,主要原因是高昂的研发和市场拓展投入。而到了2025年前三季度,公司成功实现了“量利齐升”,净利润增速远高于营收增速。这一转变清晰地表明,公司前期在研发、产能和全球化网络上的战略性投入已逐步进入收获期,经营杠杆开始正向发挥作用。

四、 竞争格局、出海战略与未来展望:国际化平台化构筑长期价值

竞争优势与竞争对手对比

在全球重组蛋白及生物试剂市场,长期由R&D Systems(已被Bio-Techne收购)、PeproTech等国际巨头主导。百普赛斯作为国产品牌的突出代表,其竞争力体现在独特的差异化路径上:聚焦工业客户、攻克高端蛋白、打造全球直销网络。相较于国内同行(如义翘神州、近岸蛋白),百普赛斯的海外收入占比最高、全球化程度最深,客户结构更为高端。相较于国际巨头,公司则在供货周期、定制化服务、成本及部分细分技术(如膜蛋白表达)上具备比较优势,成为其抢占市场份额的关键。

出海战略的深化与H股上市的里程碑意义

公司的出海已超越简单的产品出口,进入深度本地化和平台化运营阶段。启动H股上市是这一战略的最新关键一步。此举的主要目的并非单纯融资,其战略意义在于:1)打造国际资本运作平台,为未来的海外并购、技术引进和产能建设铺平道路;2)极大提升全球品牌知名度与信誉,有利于加深与跨国巨头的合作;3)优化股权结构,吸引国际长期投资者。

未来发展方向与发展潜力

展望未来,百普赛斯的发展潜力建立在以下几个清晰的方向上:

深化全球化与本土化:借助H股上市,公司在欧美等主要市场的品牌、渠道和供应链建设将进一步加强,海外收入基数与占比有望持续提升。

拓展新兴技术领域:在CGT、ADC、核酸药物等前沿赛道的提前布局将逐步转化为实际增长动力。公司位于苏州的GMP级生产基地已投产,为供应高质量临床及商业化级别产品奠定了基础。

商业模式升级:公司正尝试从产品供应商向“产品+服务+资源”的平台型生态升级。通过bioSeedin行业平台、Acro Certify合作计划等,深度绑定产业链合作伙伴,开拓技术授权、成果分成等新的盈利模式。

受益于行业长期趋势:全球医药研发投入的持续增长(预计2025年突破2800亿美元)与国内生物医药产业的创新发展,为上游“卖水人”提供了广阔的长期空间。同时,供应链安全与成本考量驱动的“国产替代”趋势,也为公司在国内市场保持快速增长提供了额外助力。

结论:百普赛斯凭借其在重组蛋白领域构建的技术深度和聚焦全球工业客户的独特战略,已成功从激烈的市场竞争中脱颖而出。2025年三季报验证了其从高投入期向盈利收获期过渡的逻辑。启动H股上市标志着公司国际化战略进入全新阶段,旨在将其全球化的先发优势转化为更稳固的竞争壁垒和更广阔的成长天花板。公司是一家兼具高技术壁垒、高客户粘性、优秀财务弹性和清晰长期战略的生物科技上游核心企业,其未来的成长路径值得长期关注。